نرخ ارز مرکزی ۶۰ دونگ افزایش یافت، شاخص VN در مقایسه با آخر هفته قبل ۵.۰۷ واحد کاهش یافت، یا ارزش بازار سهام در سه بورس HOSE، HNX و UPCoM در ۱۶ دسامبر به ۷۰۸۵ تریلیون دونگ رسید که در مقایسه با پایان سال گذشته ۱۹.۳ درصد افزایش یافته است... برخی از اخبار اقتصادی قابل توجه در هفته ۱۶ تا ۲۰ دسامبر هستند.

| مروری بر اخبار اقتصادی ۱۸ دسامبر مروری بر اخبار اقتصادی ۱۹ دسامبر |

|

| بررسی اطلاعات اقتصادی |

نمای کلی

بازار سهام ویتنام در سال ۲۰۲۵ سیگنالهای مثبت زیادی دارد.

در تاریخ 20 دسامبر 2024، شاخص VN به 1257.50 واحد رسید که نسبت به پایان سال قبل بیش از 11 درصد افزایش یافته است. ارزش بازار سهام در سه بورس HOSE، HNX و UPCoM در 16 دسامبر به 7085 تریلیون VND رسید که نسبت به پایان سال قبل 19.3 درصد افزایش یافته است، که معادل 69.3 درصد از تولید ناخالص داخلی تخمینی در سال 2023 است، که معادل نسبت قیمت به درآمد (P/E) حدود 12 برابر است.

نقدینگی بازار همچنان بالاست و میانگین ارزش معاملات بیش از ۲۱ میلیارد دونگ ویتنام در هر جلسه است که در مقایسه با میانگین سال ۲۰۲۳، ۷.۶ درصد افزایش یافته است. کل سرمایه بسیج شده از طریق بازار سهام حدود ۱۴.۵ درصد از کل سرمایه سرمایهگذاری اجتماعی را تشکیل میدهد. تعداد حسابهای سرمایهگذاری همچنان در حال افزایش است و تا پایان نوامبر ۲۰۲۴ به بیش از ۹.۱ میلیون حساب میرسد که معادل حدود ۹ درصد از جمعیت است و به هدف ۹ میلیون حساب در سال ۲۰۲۵ زودتر از موعد مقرر رسیده و هدف آن رسیدن به تعداد ۱۱ میلیون حساب تا سال ۲۰۳۰ است که در استراتژی توسعه بازار سهام تا سال ۲۰۳۰ مصوب دولت تعیین شده است.

بازار اوراق قرضه با میانگین ارزش معاملاتی 11542 میلیارد وند در هر جلسه، که 77.1 درصد نسبت به میانگین سال قبل افزایش یافته است، به روند بهبود خود ادامه داد. مقیاس فهرستبندی با 466 کد اوراق قرضه فهرستشده با ارزش فهرستشده بیش از 2304 تریلیون وند، که 13.5 درصد نسبت به سال 2023 افزایش یافته است، معادل 22.5 درصد از تولید ناخالص داخلی تخمینی در سال 2023، همچنان در حال رشد است.

کارشناسان معتقدند که بازار سهام ویتنام تا این مرحله در سال 2024 به دلایل زیر هنوز به موفقیت چشمگیری دست نیافته است. اول از همه، به دلیل نوسانات شدید بازار است، زمانی که سرمایهگذاران انفرادی هنوز سهم غالب بیش از 90٪ را تشکیل میدهند، در حالی که این گروه بسیار مستعد تأثیرات روانی هستند. علاوه بر این، از ابتدای سال 2024، سرمایهگذاران خارجی نزدیک به 95000 میلیارد دونگ ویتنامی را به طور خالص در بازار سهام ویتنام فروختهاند که بسیار بالاتر از سطح حدود 22000 میلیارد دونگ ویتنامی در سال گذشته است. این همچنین عاملی است که بر روانشناسی سرمایهگذاران داخلی تأثیر میگذارد و باعث میشود جریان سرمایه به شدت به بازار وارد نشود.

علاوه بر این، داستان ناتمام ارتقاء، کمبود عرضه با کیفیت جدید، فقدان محصولات مالی جدید... محدودیتهایی هستند که توسعه بازار را مطابق انتظار دشوار میکنند. به عنوان مثال، اساسیترین عامل برای بازار، کالاها، به ویژه کالاهای جدید با کیفیت بالا هستند. با این حال، در سالهای اخیر، نقشه راه برای قرار دادن Agribank ، MobiFone، TKV، VNPT... در بورس اوراق بهادار مسکوت مانده است. انتظار میرفت VNPT در پایان سال ۲۰۱۹ با ۳۵٪ سهام ارائه شده به سرمایهگذاران، عرضه اولیه عمومی شود، اما تاکنون هیچ پیشرفتی حاصل نشده است...

در سال ۲۰۲۵، کارشناسان پیشبینی میکنند که اقتصاد ویتنام به دلیل تغییرات در بافت اقتصادی بینالمللی همچنان با چالشهای متعددی روبرو خواهد بود، در نتیجه پیشبینی میشود که بازار سهام ویتنام نوسانات بزرگتری داشته باشد، اما همچنان روند صعودی داشته باشد. برای توسعه پایدار بازار سهام، افزایش کالاهای جدید، محصولات جدید و ارتقاء بازار مهم است.

در خصوص ارتقای بازار، اقداماتی برای رفع موانع ارتقای بازار سهام ویتنام با جدیت در حال اجرا است. مقرراتی که سرمایهگذاران نهادی خارجی میتوانند بدون نیاز به بودجه کافی به معامله و خرید سهام بپردازند (راهکار بدون پیشتامین مالی - NPS) رسماً از ۲ نوامبر ۲۰۲۴ اعمال شده است. این یکی از دو شرط مهم برای FTSE Russell جهت بررسی ارتقای بازار سهام است که بازار سهام ویتنام هنوز فاقد آن است. مرحله بعدی، رفع موانع مربوط به نسبت مالکیت سرمایهگذاران خارجی خواهد بود. این احتمال وجود دارد که بازار سهام ویتنام در دوره ارزیابی سپتامبر ۲۰۲۵ توسط FTSE برای ارتقا در نظر گرفته شود و در پایان سال ۲۰۲۶ رسماً ارتقا یابد.

خلاصه بازار داخلی در هفته از ۱۶ تا ۲۰ دسامبر

در بازار ارز، طی هفته ۱۶ تا ۲۰ دسامبر، نرخ ارز مرکزی در بیشتر جلسات توسط بانک مرکزی تعدیل شد، به خصوص در دو جلسه آخر هفته به شدت افزایش یافت. در پایان روز ۲۰ دسامبر، نرخ ارز مرکزی با قیمت ۲۴۳۲۴ دونگ ویتنام در برابر دلار آمریکا ثبت شد که افزایش شدیدی معادل ۶۰ دونگ ویتنام در مقایسه با جلسه آخر هفته قبل را نشان میدهد.

صرافی بانک دولتی ویتنام همچنان قیمت خرید و فروش را ۲۳۴۰۰ دونگ ویتنام در برابر دلار آمریکا و نرخ فروش لحظهای را ۲۵۴۵۰ دونگ ویتنام در برابر دلار آمریکا اعلام میکند.

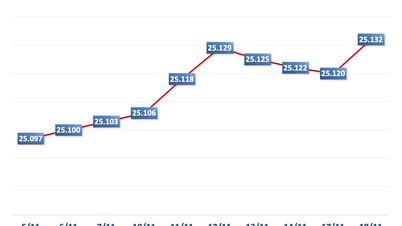

نرخ ارز بین بانکی دلار آمریکا-دونگ ویتنام در طول هفته از 16 دسامبر تا 20 دسامبر روند صعودی را تجربه کرد. در پایان جلسه در 20 دسامبر، نرخ ارز بین بانکی با 25455 بسته شد که 52 دونگ ویتنامی نسبت به جلسه آخر هفته قبل افزایش یافته است.

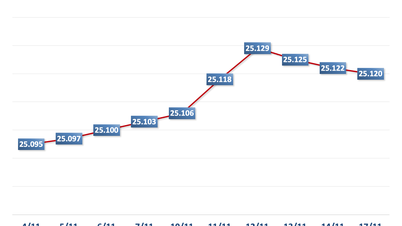

نرخ برابری دلار-دونگ در بازار آزاد در بیشتر جلسات هفته گذشته افزایش یافت. در پایان جلسه 20 دسامبر، نرخ ارز آزاد در هر دو جهت خرید و فروش در مقایسه با جلسه آخر هفته قبل، 100 دونگ ویتنامی افزایش یافت و به 25650 دونگ ویتنامی در برابر دلار آمریکا و 25750 دونگ ویتنامی در برابر دلار آمریکا معامله شد.

بازار پول بین بانکی، هفته از 16 تا 20 دسامبر، نرخ بهره بین بانکی VND در 4 جلسه اول هفته کاهش و در آخرین جلسه هفته به شدت افزایش یافت. در پایان 20 دسامبر، نرخ بهره بین بانکی VND با نرخهای زیر معامله شد: شبانه 4.09٪ (+0.01 واحد درصد)؛ 1 هفته 4.50٪ (+0.07 واحد درصد)؛ 2 هفته 4.97٪ (+0.39 واحد درصد)؛ 1 ماه 5.13٪ (+0.01 واحد درصد).

نرخ بهره بین بانکی دلار آمریکا در همه شرایط کاهش یافت. در 20 دسامبر، نرخ بهره بین بانکی دلار آمریکا به این صورت معامله شد: شبانه 4.43٪ (-0.18 واحد درصد)؛ 1 هفته 4.50٪ (-0.16 واحد درصد)؛ 2 هفته 4.58٪ (-0.13 واحد درصد) و 1 ماه 4.62٪ (-0.13 واحد درصد).

در بازار آزاد هفته گذشته از ۱۶ تا ۲۰ دسامبر، در کانال وام مسکن، بانک دولتی وامهای ۷ روزه و ۱۴ روزه با حجم ۱۴۰۰۰ میلیارد دونگ ارائه داد، نرخ بهره همچنان ۴.۰٪ باقی ماند. ۱۳۹۹۹.۹۳ میلیارد دونگ در پیشنهادهای برنده و ۵۰۹۹۹.۸۹ میلیارد دونگ در سررسید هفته گذشته در کانال وام مسکن وجود داشت.

پیشنهادهای SBV برای اوراق خزانه SBV نرخ بهره را در 3 سررسید پیشنهاد میدهد: 7 روزه، 14 روزه و 28 روزه. 16,643 میلیارد دانگ ویتنامی وون در سررسید 7 روزه با نرخ بهره 4.0٪، 28,200 میلیارد دانگ ویتنامی وون در سررسید 14 روزه با نرخ بهره 4.0٪ و 5,580 میلیارد دانگ ویتنامی وون در سررسید 28 روزه با نرخ بهره 4.0٪ وجود دارد. 15,975 میلیارد دانگ ویتنامی اوراق خزانه با سررسید هفته گذشته وجود دارد.

بنابراین، بانک مرکزی ویتنام (SBV) هفته گذشته از طریق کانال بازار آزاد، مبلغ خالص ۷۱,۴۴۷.۹۶ میلیارد دانگ ویتنام را از بازار خارج کرد. ۱۳,۹۹۹.۹۳ میلیارد دانگ ویتنام در کانال وام مسکن و ۸۵,۴۵۳ میلیارد دانگ ویتنام به صورت اوراق قرضه دولتی در بازار در گردش بود.

در بازار اوراق قرضه، در ۱۸ دسامبر، خزانهداری ایالت با موفقیت ۸۲۹ میلیارد دونگ ویتنامی/۹۰۰۰ میلیارد دونگ ویتنامی از اوراق قرضه دولتی فراخوان شده را با نرخ برد ۹٪ عرضه کرد. از این تعداد، اوراق قرضه ۵ ساله ۱۰۰ میلیارد دونگ ویتنامی/۲۰۰۰ میلیارد دونگ ویتنامی فراخوان شده، اوراق قرضه ۱۰ ساله ۳۰۰ میلیارد دونگ ویتنامی/۴۵۰۰ میلیارد دونگ ویتنامی فراخوان شده و اوراق قرضه ۳۰ ساله ۴۲۹ میلیارد دونگ ویتنامی/۱۵۰۰ میلیارد دونگ ویتنامی فراخوان شده را به خود اختصاص دادند. تنها اوراق قرضه ۱۵ ساله ۱۰۰۰ میلیارد دونگ ویتنامی فراخوانده شد، اما هیچ حجم بردی وجود نداشت. نرخ بهره برنده برای اوراق قرضه ۵ ساله ۲.۰٪ (+۰.۰۹ واحد درصد در مقایسه با حراج قبلی)، اوراق قرضه ۱۰ ساله ۲.۷۵٪ (+۰.۰۹ واحد درصد) و اوراق قرضه ۳۰ ساله ۳.۱۸٪ (+۰.۰۸ واحد درصد) بود.

این هفته، در ۲۵ دسامبر، وزارت خزانهداری کشور قصد دارد ۷۰۰۰ میلیارد دانگ اوراق قرضه دولتی عرضه کند که از این تعداد، ۱۵۰۰ میلیارد دانگ برای دوره ۵ ساله، ۳۵۰۰ میلیارد دانگ برای دوره ۱۰ ساله، ۵۰۰ میلیارد دانگ برای دوره ۱۵ ساله، ۵۰۰ میلیارد دانگ برای دوره ۲۰ ساله و ۱۰۰۰ میلیارد دانگ برای دوره ۳۰ ساله عرضه خواهد شد.

میانگین ارزش معاملات قراردادهای یکجا و بازخرید در بازار ثانویه هفته گذشته به ۱۴۲۳۸ میلیارد وند در هر جلسه رسید که در مقایسه با ۲۹۲۵۵ میلیارد وند در هر جلسه هفته قبل، کاهش شدیدی را نشان میدهد. بازده اوراق قرضه دولتی هفته گذشته در تمام سررسیدها به شدت افزایش یافت. در پایان جلسه در ۲۰ دسامبر، بازده اوراق قرضه دولتی در حدود ۱.۹۴٪ (+۰.۰۸ واحد درصد در مقایسه با جلسه در پایان هفته گذشته)؛ ۲ ساله ۱.۹۵٪ (+۰.۰۸ واحد درصد)؛ ۳ ساله ۱.۹۸٪ (+۰.۰۸ واحد درصد)؛ ۵ ساله ۲.۲۹٪ (+۰.۱۵ واحد درصد)؛ ۷ ساله ۲.۵۱٪ (+۰.۱۴ واحد درصد)؛ ۱۰ ساله ۲.۹۷٪ (+۰.۱۲ واحد درصد)؛ ۱۵ ساله ۳.۰۸٪ (+۰.۰۶ واحد درصد)؛ ۳۰ ساله ۳.۲۵٪ (+۰.۰۶ واحد درصد) معامله شد.

بازار سهام، هفتهای از ۱۶ دسامبر تا ۲۰ دسامبر، بازار سهام به آرامی معامله شد که نشاندهنده روانشناسی مردد سرمایهگذاران است. در پایان جلسه در ۲۰ دسامبر، شاخص VN با ۵.۰۷ واحد (-۰.۴۰٪) کاهش نسبت به آخر هفته قبل، به ۱۲۵۷.۵۰ واحد رسید؛ شاخص HNX با ۰.۰۷ واحد (+۰.۰۳٪) افزایش به ۲۲۷.۰۷ واحد رسید؛ شاخص UPCoM با ۰.۸۵ واحد (+۰.۹۲٪) افزایش به ۹۳.۳۹ واحد رسید.

میانگین نقدینگی بازار به بیش از ۱۴۵۰۰ میلیارد دونگ ویتنام در هر جلسه رسید که نسبت به ۱۵۱۰۰ میلیارد دونگ ویتنام در هر جلسه هفته قبل اندکی کاهش یافته است. سرمایهگذاران خارجی همچنان به فروش خالص بیش از ۱۹۱۵ میلیارد دونگ ویتنام در هر سه بورس ادامه دادند.

اخبار بینالمللی

فدرال رزرو ایالات متحده (FED) هفته گذشته چشمانداز اقتصادی و نرخ بهره سیاستی خود را بهروزرسانی کرد، در حالی که ایالات متحده تعدادی از شاخصهای مهم اقتصادی را دریافت کرد. در جلسه ۱۷ و ۱۸ دسامبر، فدرال رزرو پیشبینی کرد که تولید ناخالص داخلی ایالات متحده در سالهای ۲۰۲۴ و ۲۰۲۵ به ترتیب ۲.۵٪ و ۲.۱٪ افزایش یابد، که هر دو بالاتر از پیشبینی افزایش ۲.۰٪ در ماه سپتامبر است. نرخ بیکاری برای امسال ۴.۲٪ پیشبینی شده و برای سال آینده اندکی افزایش یافته و به ۴.۳٪ خواهد رسید، که هر دو کمتر از پیشبینی قبلی ۴.۴٪ هستند.

در مورد تورم، فدرال رزرو پیشبینی میکند که شاخص قیمت PCE اصلی امسال 2.4 درصد و در سال 2025، 2.5 درصد افزایش یابد که نسبت به پیشبینیهای قبلی آن به ترتیب 2.3 درصد و 2.1 درصد کاهش یافته است. پیشبینی میشود که PCE اصلی در سال 2025 به ترتیب 2.8 درصد و 2.5 درصد افزایش یابد که همچنان در حال کاهش است اما نسبت به پیشبینیهای سپتامبر 2.6 درصد و 2.2 درصد، پایدارتر است.

در مورد نرخ بهره سیاستی، در این جلسه، کمیته بازار آزاد فدرال (FOMC، تحت نظر فدرال رزرو) تصمیم گرفت 25 واحد پایه دیگر، از 4.50٪ - 4.75٪ به 4.25٪ - 4.5٪ کاهش دهد. در طول سال 2024، فدرال رزرو از ماه سپتامبر، سه بار نرخ بهره سیاستی را با مجموع 100 واحد پایه کاهش داده است. فدرال رزرو پیشبینی میکند که در سال 2025، به جای 100 واحد پایه که قبلاً پیشبینی شده بود، فقط 50 واحد پایه دیگر نرخ بهره را کاهش دهد و نرخ بهره سیاستی را تا پایان سال آینده به 3.75٪ - 4.0٪ برساند.

در مورد اقتصاد ایالات متحده، اداره آمار ایالات متحده اعلام کرد که تولید ناخالص داخلی رسمی در سه ماهه سوم نسبت به سه ماهه قبل 3.1 درصد افزایش یافته است که طبق نتایج آماری اولیه، بالاتر از افزایش 2.8 درصدی اصلاح شده است. در مورد تورم، شاخص قیمت مصرف کننده اصلی PCE در مقایسه با ماه قبل در ماه نوامبر 0.1 درصد افزایش یافته است که نسبت به 0.3 درصد در ماه اکتبر کاهش یافته و در عین حال کمتر از افزایش پیش بینی شده 0.2 درصدی است. در مقایسه با مدت مشابه در سال 2023، PCE اصلی در مقایسه با مدت مشابه ماه گذشته 2.8 درصد افزایش یافته است که نسبت به افزایش ثبت شده در ماه اکتبر تغییری نداشته است.

در بازار کار، تعداد درخواستهای اولیه بیکاری در ایالات متحده در هفته منتهی به ۱۴ دسامبر، ۲۲۰ هزار نفر بود که نسبت به ۲۴۲ هزار نفر هفته قبل و همچنین کمتر از پیشبینی ۲۲۹ هزار نفر کاهش یافته است. میانگین تعداد درخواستها در ۴ هفته گذشته ۲۲۵.۵ هزار نفر بود که نسبت به ۴ هفته قبل ۱.۲۵ هزار نفر افزایش یافته است.

در نهایت، کل فروش خرده فروشی در کشور پس از افزایش 0.5 درصدی در ماه اکتبر، در ماه نوامبر نسبت به ماه قبل 0.7 درصد افزایش یافت و از پیشبینی افزایش 0.6 درصدی پیشی گرفت. در مقایسه با مدت مشابه در سال 2023، کل فروش خرده فروشی نسبت به سال قبل 3.8 درصد افزایش یافته است که سریعتر از افزایش 2.9 درصدی در ماه اکتبر و همچنین قویترین افزایش از دسامبر 2023 است.

بانک مرکزی انگلستان (BoE) در جلسه پایان سال خود نرخ بهره سیاستی خود را بدون تغییر باقی گذاشت. در جلسه 19 دسامبر، BoE اعلام کرد که شاخص تورم CPI در مقایسه با مدت مشابه در ماه نوامبر از 1.7 درصد ثبت شده در ماه اکتبر به 2.6 درصد افزایش یافته است که عمدتاً به دلیل قیمت کالاهای اساسی و مواد غذایی بوده است.

علاوه بر این، تورم خدمات همچنان بالا است. بانک مرکزی انگلیس معتقد است که تورم ممکن است در آینده کمی افزایش یابد. کمیته سیاست پولی (MPC، تحت نظر BoE) عزم خود را برای دستیابی به هدف تورمی ۲.۰٪ و در عین حال حفظ رشد اشتغال تأیید کرد. در این جلسه، MPC با اجماع ۶/۹ عضو تصمیم گرفت نرخ بهره سیاستی را بدون تغییر در ۴.۷۵٪ حفظ کند. ۳ عضو باقی مانده از کاهش ۲۵ واحد پایه در نرخ بهره سیاستی حمایت کردند. MPC در جلسات بعدی برای تصمیمگیریهای مناسب در مورد روندهای سیاست پولی، به دادههای تورم و اقتصادی تکیه خواهد کرد.

از نظر اقتصاد بریتانیا، شاخص قیمت مصرفکننده (CPI) اصلی و پایه در ماه نوامبر نسبت به سال گذشته 2.6٪ و 3.5٪ افزایش یافت که نسبت به 2.3٪ و 3.3٪ در ماه اکتبر افزایش یافته و مطابق با پیشبینیهای 2.6٪ و 3.6٪ است. این دو بالاترین افزایش در نیمه دوم سال 2024 هستند.

در بازار کار، تعداد درخواستهای مزایای بیکاری در بریتانیا در ماه نوامبر اندکی افزایش یافت و به 0.3 هزار درخواست رسید، در حالی که در ماه اکتبر 10.9 هزار درخواست کاهش یافته بود، که بسیار کمتر از پیشبینی رویترز مبنی بر افزایش 28.2 هزار درخواست بود.

در مرحله بعد، میانگین درآمد مردم بریتانیا در ۳ ماه ۰۹-۱۰-۱۱، ۵.۲ درصد افزایش یافت که بالاتر از افزایش ۴.۴ درصدی در ۳ ماه ۰۸-۰۹-۱۰ و همچنین بالاتر از افزایش مورد انتظار ۴.۶ درصدی بود. در نهایت، نرخ بیکاری در بریتانیا در ماه گذشته ۴.۳ درصد ثبت شد که نسبت به نتایج آماری ماه اکتبر بدون تغییر و همچنین مطابق با پیشبینیها بود.

منبع: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-16-2012-159225-159225.html

![[عکس] دبیرکل تو لام و رئیس مجلس ملی تران تان من در هشتادمین سالگرد روز سنتی بخش بازرسی ویتنام شرکت کردند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

نظر (0)