تا ۱۱ دسامبر ۲۰۲۵، ۱۲۲ واحد از ۱۴۷ واحد با موفقیت به سیستم اطلاعاتی بانک دولتی ویتنام برای مدیریت، نظارت و جلوگیری از کلاهبرداری در فعالیتهای پرداخت (SIMO) گزارش دادهاند، که در مجموع ۵۹۲۰۰۰ پرونده حساب پرداخت/کیف پول الکترونیکی نشانههایی از کلاهبرداری، فریب یا تخلفات قانونی مشکوک را نشان میدهد.

در همین حال، این سیستم به ۲.۱۳ میلیون مشتری هشدار داده است که از این تعداد، بیش از ۶۷۰ هزار تراکنش پس از دریافت هشدار موقتاً متوقف یا لغو شدهاند و مبلغ کل تراکنشها از ۲.۵۷ تریلیون دونگ ویتنام فراتر رفته است.

ارقام فوق توسط اداره پرداخت بانک دولتی ویتنام به مناسبت بیستمین سالگرد این واحد منتشر شد.

سیستم SIMO که قرار است از سال ۲۰۲۵ عملیاتی شود، نقطه عطفی مهم در نظارت بر پرداختها است. این سیستم به موسسات اعتباری اجازه میدهد تا قبل از پردازش تراکنشهای آنلاین، بلافاصله تراکنشها را مسدود کنند یا احراز هویت/شناسایی را الزامی کنند، در نتیجه به طور قابل توجهی کلاهبرداری را کاهش داده و از حسابهای مشتری محافظت میکنند.

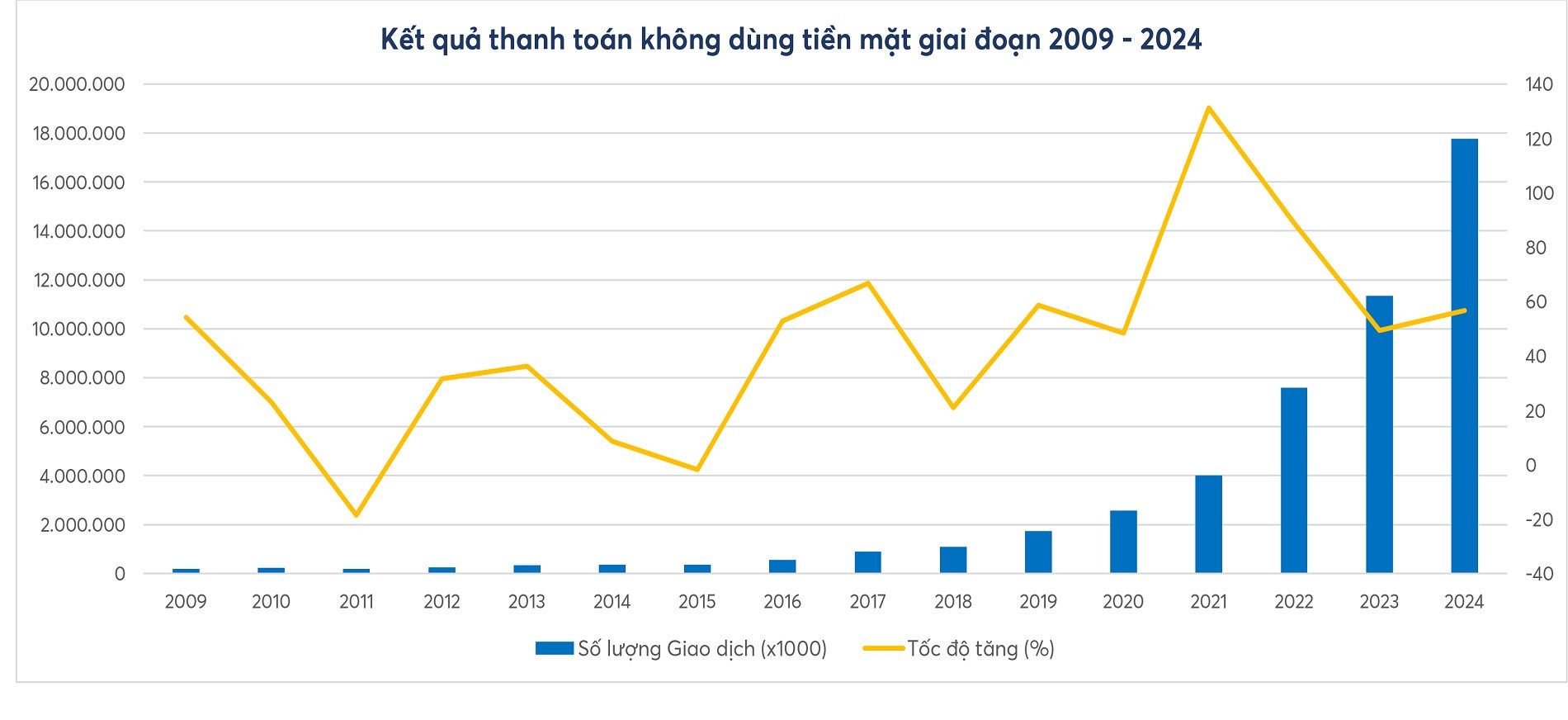

طبق گزارش اداره پرداخت، پس از 20 سال، تراکنشهای پرداخت غیرنقدی در مقایسه با سال 2005، تقریباً 500 برابر از نظر تعداد و بیش از 60 برابر از نظر ارزش افزایش یافتهاند.

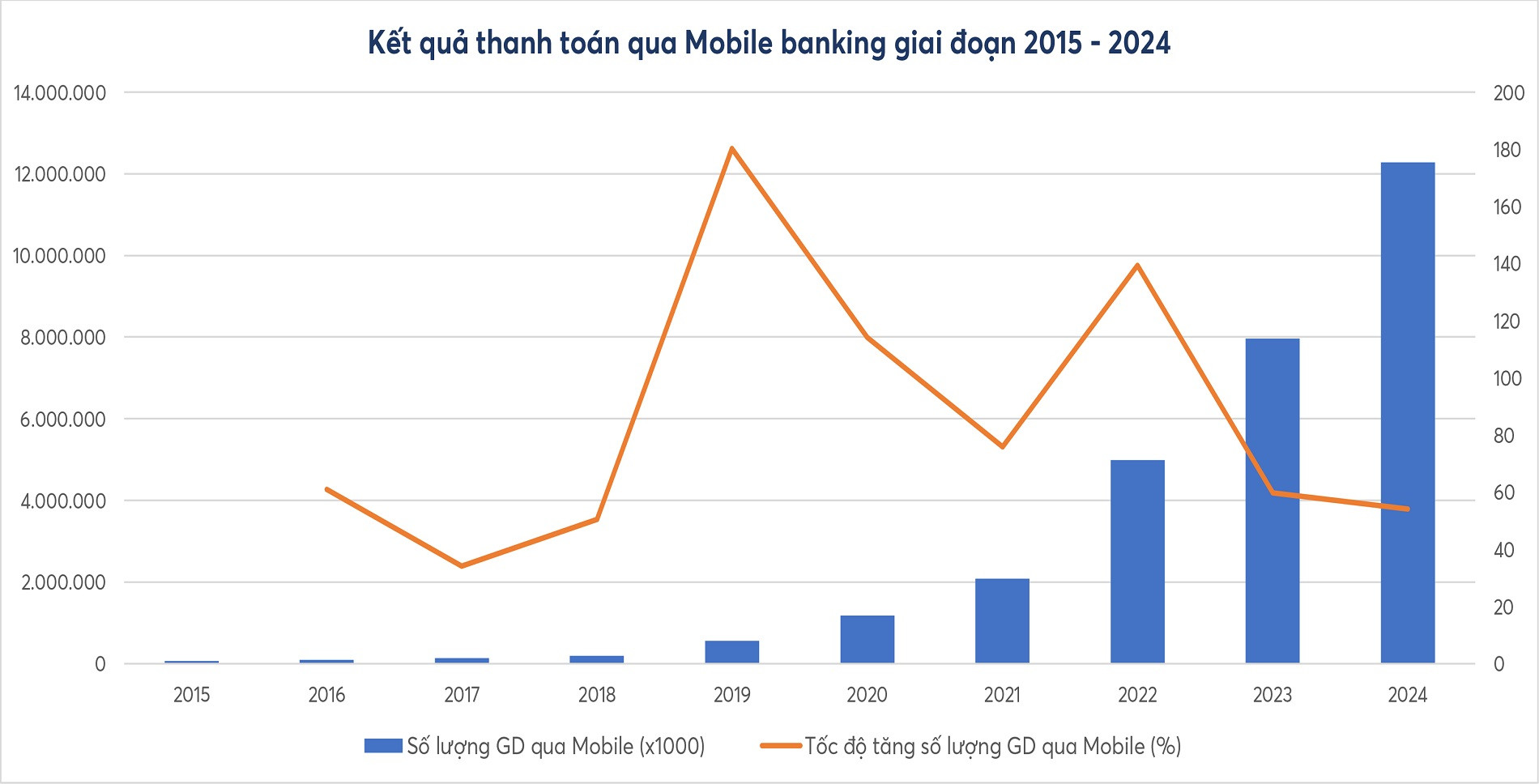

پیشبینی میشود بین سالهای ۲۰۱۵ تا ۲۰۲۵، حجم تراکنشهای اینترنتی تقریباً ۵۹ برابر و ارزش آنها ۲۱ برابر شود؛ حجم تراکنشهای موبایلی تقریباً ۲۸۰ برابر و ارزش آنها ۶۰۰ برابر شود.

پرداختهای کد QR تنها در سال ۲۰۱۸ محبوب شدند، اما از آن زمان تاکنون تعداد آنها بیش از ۷۰۰ برابر و ارزش آنها بیش از ۴۰۰ برابر افزایش یافته است.

این نشان میدهد که سیاستهای پرداخت نه تنها با روندهای بینالمللی همگام هستند، بلکه اثربخشی عملی قوی را نیز نشان میدهند و انگیزه قابل توجهی برای اقتصاد دیجیتال و تأمین مالی فراگیر ایجاد میکنند.

برای سیستم سوئیچینگ مالی و تسویه الکترونیکی که از سال ۲۰۱۵ توسط ناپاس اداره میشود، پیشبینی میشود که میانگین حجم و ارزش تراکنشهای سالانه به ترتیب بیش از ۱۷۰٪ و ۱۸۰٪ در دوره ۲۰۱۸-۲۰۲۵ افزایش یابد.

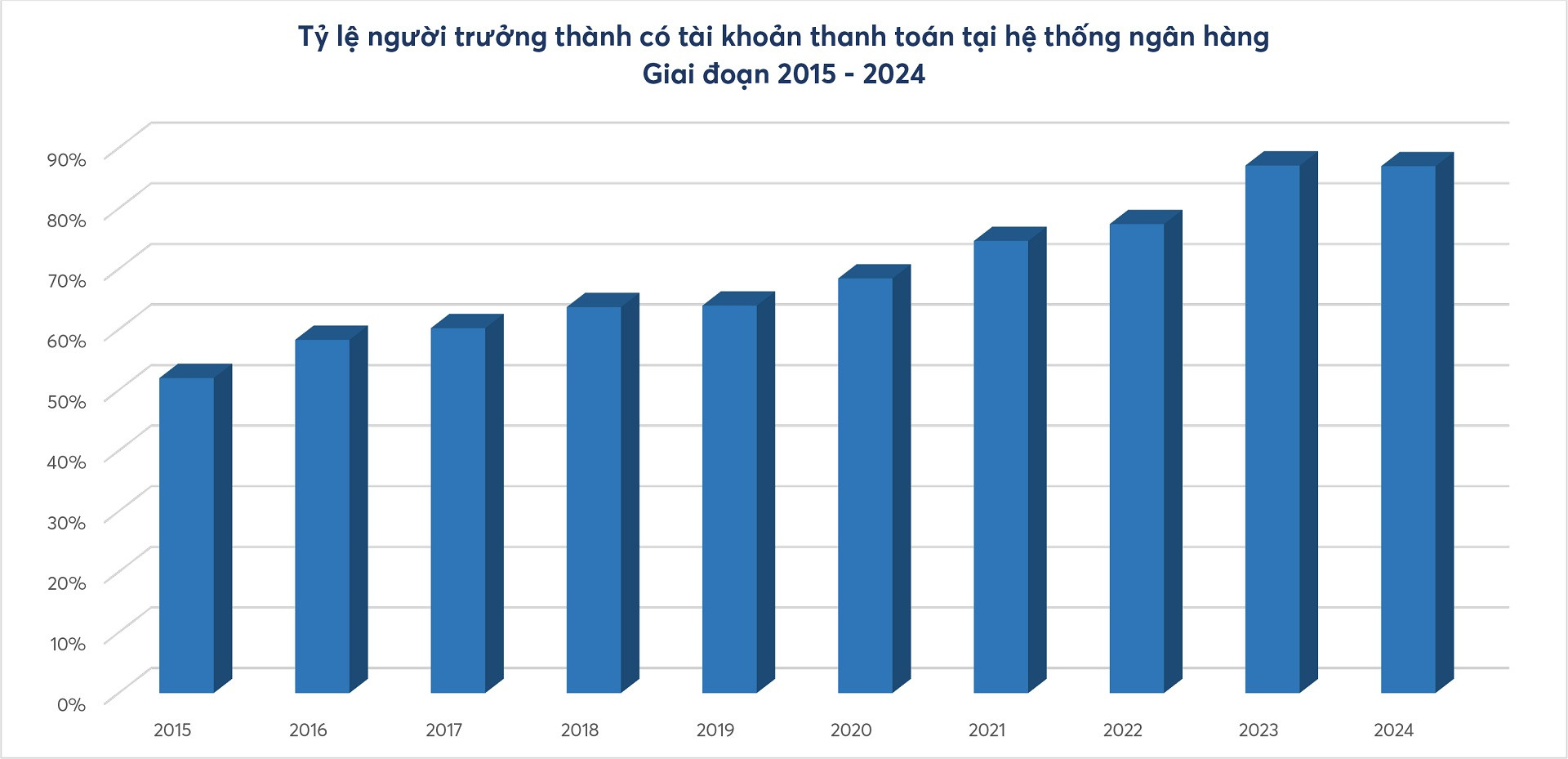

دوره ۲۰۱۷-۲۰۲۵ نشاندهنده تحول قابل توجهی در سیستم پرداخت و بانکداری دیجیتال است. بسیاری از سازوکارها، سیاستها، مسیرهای توسعه و کاربردهای فناوری، پیشرو در این مسیر هستند، مانند:

تأیید هویت الکترونیکی (eKYC) به افراد کمک میکند تا حسابهای پرداخت، کیف پول الکترونیکی و خدمات کاملاً آنلاین را باز کنند؛ پرداختهای سریع ۲۴ ساعته، کدهای QR، کیف پول الکترونیکی و بانکداری موبایل به روشهای محبوب و غالب در تراکنشهای روزانه تبدیل شدهاند؛ اتصال دادههای جمعیتی، دادههای تجاری و دادههای ضد پولشویی در اجرای پروژه ۰۶.

علاوه بر این، ایجاد یک اکوسیستم پرداخت دیجیتال و ادامه گسترش ارتباط با سایر بخشها مانند آموزش ، مراقبتهای بهداشتی، حمل و نقل و خدمات عمومی، پایه محکمی برای توسعه خدمات عمومی سطح ۴ و فعالیتهای اقتصادی دیجیتال پویاتر ایجاد خواهد کرد.

منبع: https://vietnamnet.vn/gan-600-000-tai-khoan-bi-phat-hien-bat-thuong-ca-trieu-khach-hang-nhan-canh-bao-2471833.html

![[عکس] نخست وزیر فام مین چین با مدیرعامل شرکت روس اتم روسیه تماس تلفنی برقرار کرد.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

نظر (0)