برخی از کشورهای جهان قوانین جداگانهای برای فعالیتهای لیزینگ مالی وضع کردهاند و شرایطی را برای کسبوکارها، بهویژه گروههای کوچک و متوسط، فراهم کردهاند تا به این کانال تأمین سرمایه میانمدت و بلندمدت دسترسی داشته باشند.

پیشنهاد رفع موانع در صنعت لیزینگ مالی و توسعه کانالهای تامین سرمایه میانمدت و بلندمدت

برخی از کشورهای جهان قوانین جداگانهای برای فعالیتهای لیزینگ مالی وضع کردهاند و شرایطی را برای کسبوکارها، بهویژه گروههای کوچک و متوسط، فراهم کردهاند تا به این کانال تأمین سرمایه میانمدت و بلندمدت دسترسی داشته باشند.

طبق اطلاعات انجمن لیزینگ مالی ویتنام (VILEA)، کل بدهی لیزینگ مالی معوق شرکتهای عضو به 40496.6 میلیارد دونگ ویتنام رسیده است که نسبت به پایان سال 2023، 8.6 درصد افزایش یافته است و معادل بیش از 50 درصد از افزایش کلی کل سیستم است. دلیل این امر این است که برخی از شرکتهای عضو باید بر تسویه بدهی، بازسازی سبد مشتریان و خطوط تولید تمرکز کنند.

لیزینگ مالی در کنار اعتبار بانکی، اوراق قرضه و سهام، یک کانال تأمین سرمایه میانمدت و بلندمدت محبوب در بسیاری از کشورهای توسعهیافته است. با این حال، در مقایسه با کل مانده اعتبار معوق بیش از ۱۵.۶ میلیون میلیارد دونگ ویتنام تا پایان سال ۲۰۲۴، سهم بازار لیزینگ مالی در ویتنام هنوز بسیار اندک است.

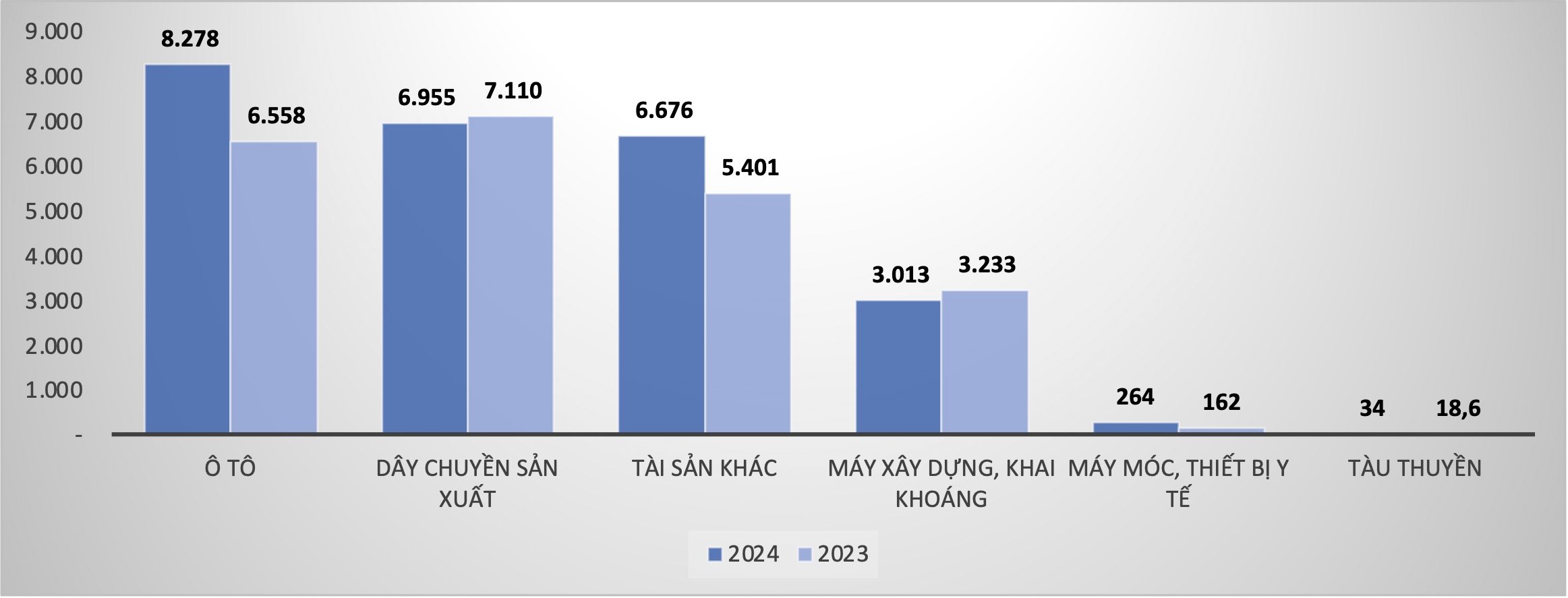

آقای فام شوان هو - دبیرکل انجمن - گفت که ۱۰۰٪ اعتبار اعطا شده از طریق لیزینگ مالی از نظر خطرات زیستمحیطی ارزیابی میشود. اعتبار سبز در صنعت لیزینگ مالی به طور زودهنگام و کامل اجرا شده است، بسیاری از معاملات لیزینگ مالی به سبز شدن صنعت نساجی و پوشاک کمک کردهاند؛ ... به طور خاص، موضوعات لیزینگ مالی به طور فزایندهای متنوع هستند. به طور خاص، بدهی معوق برای لیزینگ خودرو از هر نوع ۸۳۰۰ میلیارد دانگ است که در مقایسه با پایان سال ۲۰۲۳، ۲۶.۲ درصد افزایش یافته است؛ بدهی معوق برای لیزینگ ماشینآلات ساختمانی و معدنی ۳۰۰۰ میلیارد دانگ است که ۶.۷۹ درصد کاهش یافته است؛ تجهیزات پزشکی ۲۶۴.۳ میلیارد دانگ است که ۶۲.۹ درصد افزایش یافته است؛ خطوط ماشینآلات تولید در سطح پایداری هستند، بدهی معوق ۶۹۵۵ میلیارد دانگ است که در مقایسه با پایان سال ۲۰۲۳، اندکی ۲.۱۸ درصد کاهش یافته است.

|

| مانده اعتبار لیزینگ مالی معوق در پایان سال 2023 و پایان سال 2024 |

بر اساس گزارش انجمن، مانده بدهی لیزینگ مالی در طول سه ماهه به طور پیوسته افزایش یافته است، به طوری که تعداد قراردادهای لیزینگ برای کل سال ۹۶۶۹ قرارداد بوده است که در مقایسه با سال ۲۰۲۳، ۱۵.۸ درصد افزایش داشته است. کل داراییها و همچنین فعالیتهای بسیج سرمایه و اعتباری این صنعت رشد بسیار خوبی داشتهاند. کل داراییهای شرکتهای عضو به بیش از ۴۵ تریلیون دانگ ویتنام رسیده است که در مقایسه با سال ۲۰۲۳، ۱۰.۳۶ درصد افزایش داشته است. کل سرمایه بسیج شده ۲۳.۴ تریلیون دانگ ویتنام است که در مقایسه با سال ۲۰۲۳، ۱۸.۱ درصد افزایش داشته است و افزایش بسیج سرمایه معادل ۱.۵ برابر افزایش کلی کل سیستم موسسات اعتباری است.

نسبت بدهیهای معوق در پایان سال 2024 در سطح متوسط 1.68 درصد کنترل شد که بالاتر از سال 2023 (0.68 درصد) بود، که تا حدودی منعکس کننده مشکلات و چالشهای مشاغل و خانوارهای تجاری است. در سال 2024، صنعت لیزینگ مالی همچنین کل صندوق ذخیره ریسک را نزدیک به 200 میلیارد دانگ ویتنام افزایش داد. بنابراین درآمد قبل از مالیات شرکتهای عضو در سال 2024 نیز 24.33 درصد کاهش یافت.

رفع موانع کانالهای تأمین سرمایه میانمدت و بلندمدت

آقای هو با اشاره به واقعیت فعالیتهای لیزینگ مالی در شرکتهای عضو، گفت که بسیاری از کسبوکارها از ژاپن، تایوان... هنگام سرمایهگذاری در ویتنام، اجاره تجهیزات اداری، وسایل حمل و نقل... را انتخاب میکنند و مایل به اجاره هستند و فشار سرمایه را برای تمرکز منابع بر تولید کاهش میدهند.

در چین، شرکتهای کوچک و متوسط، به ویژه در صنایع پشتیبان، بسیار خوب توسعه یافتهاند. تا حدودی به این دلیل که صنعت لیزینگ مالی این کشور قانون خاص خود را دارد که با بانکهای تجاری در پذیرش سطوح بالاتر ریسک و تمرکز بیشتر بر وامهای میانمدت و بلندمدت متفاوت است. چین در حال حاضر از نظر لیزینگ مالی، پس از ایالات متحده، رتبه دوم جهان را دارد. به گفته آقای هو، این امر باعث رونق تولید در چین شده است.

دبیرکل VILEA تأکید کرد: «چین، ژاپن و تایوان (چین) همگی قوانین خاص خود را در این زمینه دارند. من واقعاً امیدوارم که در درازمدت، مجلس ملی، دولت و بانک مرکزی توجه بیشتری به صنعت لیزینگ مالی داشته باشند و سعی کنند قوانین خاص خود را در مورد صنعت لیزینگ مالی وضع کنند تا بتوانیم از کانال تأمین سرمایه میانمدت و بلندمدت برای اقتصاد به راحتترین شکل ممکن و بدون نیاز به رهن داراییها توسط کسبوکارها، بهرهمند شویم.»

در عین حال، به گفته آقای هو، باید دیدگاه و منظر بازتری در مورد کیفیت اعتباری برای صنعت لیزینگ مالی وجود داشته باشد که نباید دقیقاً مشابه بانکهای تجاری باشد. زیرا طبق رویه بینالمللی، موضوع شرکتهای لیزینگ مالی اغلب شرکتهای کوچک و متوسط هستند که ریسک بالاتری نسبت به استانداردهای بانکهای تجاری دارند.

در زمینه نیاز به سرمایه بسیج شده بزرگ برای اهداف رشد، پروژههای زنجیره تولید محصولات با فناوری پیشرفته نیز به خطوط ماشینآلات فناوری مدرن زیادی نیاز دارند. در حالی که وامهای بانکی نیاز به وثیقه دارند، منابع سرمایه میانمدت و بلندمدت موجود زیاد نیستند، دبیرکل VILEA گفت که لیزینگ مالی راه حل خوبی است که مشاغل میتوانند هنگام سرمایهگذاری در نظر بگیرند. آقای هو پیشنهاد داد که دولت میتواند به صنعت لیزینگ مالی اجازه دهد تا در تزریق سرمایه به یک زمینه خاص سرمایهگذاری کند. شرکتهای لیزینگ مالی هزینه مشخصی را برای سرمایه پرداخت میکنند و مسئول ارزیابی و ریسکهای خودگردان برای وام هستند.

علاوه بر این، برخی مشکلات نهادی وجود دارد که انجمن و اعضا در آینده برای حل آنها هماهنگی خواهند کرد. به طور معمول، مقررات مربوط به نسبت ایمنی برای پرداخت ظرف 30 روز در مقایسه با عملیات خاص لیزینگ مالی هنوز بسیار بالا (20٪) است. مقررات مربوط به گزارش اطلاعات مربوط به اشخاص مرتبط هنگام اعطای اعتبار با اعتبار اعطا شده توسط لیزینگ مالی سازگار نیست. طبق بند 4، ماده 3 بخشنامه 15/2023/TT-NHNN، مورخ 5 دسامبر 2023 و تصمیم شماره 573/QD-NHNN، مورخ 29 مارس 2024، رئیس بانک دولتی تصریح میکند که اطلاعات مربوط به اشخاص مرتبط باید هنگام اعطای اعتبار با ارزش 0.5٪ از سرمایه سهام یک موسسه اعتباری غیربانکی گزارش شود. در عین حال، مقررات مربوط به ثبت نام جدید و صدور پلاکهای جدید برای وسایل نقلیه موتوری هنگام اصلاح بخشنامه 79/2024/TT-BCA (بند 2، ماده 3) نیز از مشکلاتی است که بر تقاضای لیزینگ مالی تأثیر میگذارد.

پیشبینی میشود رشد اعتبار در صنعت لیزینگ مالی در سال 2025 به 18 تا 20 درصد برسد.

سال 2025 همچنان سال سختی برای اقتصاد به طور کلی خواهد بود. آقای هو معتقد است که برای بخش لیزینگ مالی و جامعه تجاری، این مشکلات ممکن است دو برابر شود. آقای فام شوان هو انتظار دارد که کل بدهی معوق صنعت لیزینگ مالی حدود 18 تا 20 درصد افزایش یابد و تمرکز آن بر وامدهی به وسایل حمل و نقل؛ خطوط تولید فناوری جدید؛ و تجهیزات اداری خواهد بود.

جهتگیری کلی این صنعت، افزایش شدید اعتبار سبز برای حمایت از کسبوکارها و خانوارهای تجاری برای توسعه سبز و پایدار است؛ تمرکز بر رسیدگی به بدهیهای معوق ناشی از ورشکستگی و افزایش درآمد حاصل از بازیابی بدهیهای معوق تأمینشده. انجمن و اعضای آن با هم همکاری میکنند تا مسائل نهادی را که باعث ایجاد مشکل برای فعالیتهای لیزینگ مالی میشوند، برطرف کنند و همزمان، ارتباط با کسبوکارها و خانوارهای تجاری را در مورد این نوع اعتبار گسترش دهند.

منبع: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

![[عکس] پنجمین کنگره تقلید میهنی کمیسیون بازرسی مرکزی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[عکس] کمیتههای حزبیِ آژانسهای مرکزی حزب، خلاصهای از اجرای قطعنامه شماره ۱۸-NQ/TW و جهتگیری کنگره حزب را ارائه میدهند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[عکس] تران تان مان، رئیس مجلس ملی، نورالدین اسماعیل اف، رئیس مجلس نمایندگان ازبکستان را به حضور پذیرفت](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[عکس] نخست وزیر در بیست و هشتمین اجلاس آسه آن و چین شرکت میکند](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/28/1761624895025_image-2.jpeg)

نظر (0)