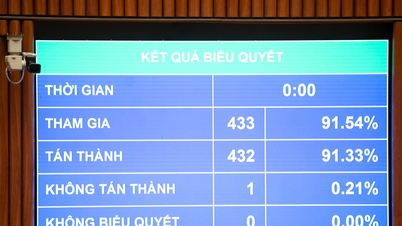

بعدازظهر دهم دسامبر، با رأی موافق ۴۴۲ نفر از ۴۴۴ نماینده مجلس ملی ، مجلس ملی قانون اصلاح و تکمیل تعدادی از مواد قانون پیشگیری و مبارزه با فساد را تصویب کرد.

پیش از تصویب این لایحه توسط مجلس ملی، بازرس کل دولت ، دوآن هونگ فونگ، گزارشی در مورد پذیرش، توضیح و اصلاح پیشنویس قانون ارائه کرد.

آقای فونگ در مورد ارزش داراییها و درآمدی که باید اعلام و تکمیل شود، اظهار داشت که مقررات افزایش ارزش اعلام شده از ۵۰ میلیون دونگ ویتنامی به ۱۵۰ میلیون دونگ ویتنامی و ارزش داراییها و درآمد تکمیلی که در طول سال نوسان دارند از ۳۰۰ میلیون دونگ ویتنامی به ۱ میلیارد دونگ ویتنامی بر اساس دو عامل اصلی است.

اولاً، از سال ۲۰۱۸ سه بار افزایش حقوق وجود داشته است؛ ثانیاً، این به دلیل افزایش تقریباً سه برابری توسعه اجتماعی -اقتصادی، به ویژه نوسانات قابل توجه قیمت در بازار در مقایسه با سال ۲۰۱۸ است.

به گفته آقای فونگ، ارزش داراییها و درآمدی که باید اعلام شود از ۱۵۰ میلیون دونگ ویتنامی شروع میشود و برای ۳ روش اعلام (اعلام اولیه، اظهار سالانه و برای اهداف پرسنلی) اعمال میشود، در حالی که ارزش داراییها و درآمدی که تا ۱ میلیارد دونگ ویتنامی در سال نوسان دارد، فقط برای اظهارنامههای تکمیلی، نظارت بر تغییرات و به عنوان مبنایی برای تأیید در صورت غیرمنطقی بودن توضیحات اعمال میشود.

بنابراین، مفاد مواد ۳۵، ۴۰ و ۴۱ با هدف کنترل نوسانات داراییها و درآمدهای با ارزش قابل توجه، سازگار و همسو هستند.

مجلس شورای ملی قانون اصلاح و تکمیل تعدادی از مواد قانون پیشگیری و مبارزه با فساد را تصویب کرد.

در مورد «داراییهای دیجیتال»، قانون فعلی فاقد مقررات جامع است، بنابراین این موارد در پیشنویس قانون گنجانده نشدهاند. دولت، با هماهنگی وزارت دارایی و سازمانهای مربوطه، به بازرسی دولت مأموریت داده است تا در صورت وجود زمینههای قانونی کافی، به تحقیق و پیشنهاد مقررات ادامه دهد و قانون پیشگیری و مبارزه با فساد را به طور جامع اصلاح کند.

مفهوم «کل درآمد بین دو اظهارنامه» مانند قانون فعلی باقی میماند و به طور خاص توسط این فرمان هدایت خواهد شد.

داراییهای متعلق به اظهارکننده، همسر و فرزندان خردسال او (از جمله حقوق استفاده از زمین، خانهها و داراییهای متصل به زمین یا داراییهای مشترک) باید همگی اعلام شوند؛ فهرست داراییها و فرمها توسط دولت در مصوبهای که راهنمای اجرای قانون است، به تفصیل مشخص خواهد شد.

در مورد موضوعاتی که ملزم به اعلام داراییها و درآمد سالانه هستند، پیشنهادهایی برای اضافه کردن معاونان مدیران بخشها و شفافسازی معیارهای تعیین عنوان «معادل مدیر بخش»، بهویژه برای سمتهای رهبری در سطح کمون، و شفافسازی نهاد مسئول تنظیم و کنترل موضوعات معادل ارائه شد.

آقای فونگ در این خصوص اظهار داشت که الزام اظهارنامه سالانه در سطح محلی فقط برای مدیران ادارات و سمتهای معادل آن اعمال میشود، زیرا این قانون ادامه قانون فعلی است و رعایت تصمیم ۵۶ (کمک هزینه سمت ۰.۹ یا بالاتر) را تضمین میکند.

سمتهای معادل طبق قانون سازماندهی حکومت محلی تعریف میشوند (مانند بازرس کل استان، رئیس دفتر کمیته مردمی استان و غیره).

مناصب رهبری در سطح کمون مشمول اعلام از طریق روشهای مختلف (اعلام اولیه، اعلامیه تکمیلی، اعلامیه برای اهداف پرسنلی) هستند و بر اساس سمت فردی که اعلام میکند، طبق مقررات و قوانین حزب تحت نظارت قرار میگیرند.

بازرس کل دولت، دوآن هونگ فونگ

آقای فونگ در مورد افشای عمومی اظهارنامههای دارایی و درآمد اظهار داشت که اطلاعات مربوط به داراییها و درآمد مربوط به حریم خصوصی و حقوق شخصی اظهارکننده است. بنابراین، افشای عمومی اطلاعات مربوط به داراییها و درآمد اظهارکننده در پورتال ملی اطلاعات الکترونیکی و از طریق رسانههای جمعی با مفاد قانون اساسی و قانون مدنی مغایرت دارد.

بنابراین، قوانین فعلی مبارزه با فساد فقط تصریح میکنند که افشا باید از طریق روشهای خاصی انجام شود تا شفافیت در داخل سازمانها، ادارات و واحدها تضمین شود، ضمن اینکه اطمینان حاصل شود که اطلاعات مربوط به داراییها و درآمد مقامات و صاحبان قدرت برای اهداف منفی مانند انتشار، نقل قول یا پخش اطلاعات نادرست که بر آبرو و اعتبار اعلامکنندگان تأثیر میگذارد، استفاده نشود.

در مورد نحوه مدیریت و بازیابی داراییهای مرتبط با فساد، بازرس کل دولت، دوآن هونگ فونگ، اظهار داشت که نحوه مدیریت داراییهای به دست آمده از طریق فساد در ماده ۹۳ قانون پیشگیری و مبارزه با فساد تنظیم شده است.

بر این اساس، داراییهای به دست آمده از طریق فساد باید بازیابی و به صاحبان یا مدیران قانونی آنها بازگردانده شود، یا طبق قانون مصادره شود (بند 1)؛ خسارات ناشی از اعمال فساد باید جبران شود؛ و کسانی که مرتکب اعمال فساد منجر به خسارت میشوند باید طبق قانون جبران خسارت کنند (بند 2).

آقای فونگ اظهار داشت: «با این آییننامه، بازیابی داراییهای حاصل از فساد میتواند بدون تکیه بر پیگرد قانونی انجام شود، در حالی که همچنان انصاف و معقولیت مطابق با قانون تضمین میشود.»

علاوه بر این، تحقیقات و پیگرد قانونی جرایم فساد و استرداد داراییها در پروندههای فساد، از جمله داراییهای افراد درگیر، طبق مفاد قانون آیین دادرسی کیفری انجام میشود و بنابراین در این قانون مقررات بیشتری در مورد آنها وضع نشده است.

منبع: https://vtv.vn/nang-muc-thu-nhap-cua-can-bo-bien-dong-phai-ke-khai-len-1-ty-dong-100251210153120454.htm

![[عکس] مناظر جذاب جنگل افرا در کوانگ تری](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[عکس] کشتی جنگی یو اس اس رابرت اسمالز نیروی دریایی ایالات متحده را ببینید](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[ویدئو] هنر ساخت نقاشیهای عامیانه دونگ هو توسط یونسکو در فهرست صنایع دستی نیازمند حفاظت فوری ثبت شده است.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

نظر (0)