افزایش ماهانه شکسته شد

بازار سهام جهان هفته معاملاتی مثبتی را پشت سر گذاشت. با وجود تعطیلی دولت، بازار سهام ایالات متحده همچنان به ثبت رکوردهای جدید ادامه داد. این نشان میدهد که به نظر نمیرسد سرمایهگذاران آمریکایی نگران عواقبی باشند که ممکن است برای اقتصاد و بازار ایجاد شود. در عین حال، بازار مالی جهان اساساً نسبت به آنچه در ایالات متحده اتفاق میافتد، چندان بدبین نیست.

در طول هفته، شاخص S&P 500، 1.1 درصد افزایش یافت؛ شاخص داو جونز افزایش مشابهی را ثبت کرد و شاخص نزدک 1.3 درصد افزایش یافت. سهام جهان در هفته گذشته در همه بازارها افزایش یافت: اروپا (2.9 درصد)، کره جنوبی (4.8 درصد) و هنگ کنگ (3.9 درصد).

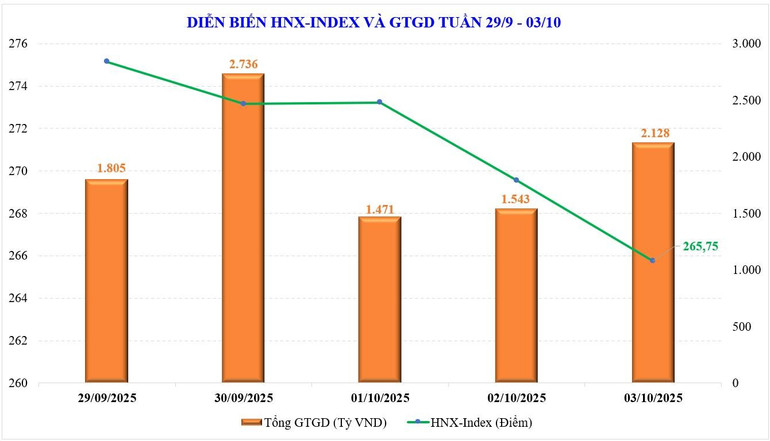

در مورد بازار سهام ویتنام، شاخص VN هفته گذشته همچنان عملکرد منفی خود را حفظ کرد. افزایش متوالی چهار ماهه این شاخص در ماه سپتامبر متوقف شد و بنابراین، شاخص VN پس از تلاشهای ناموفق فراوان، همچنان در این ماه از آستانه ۱۷۰۰ واحدی بازماند.

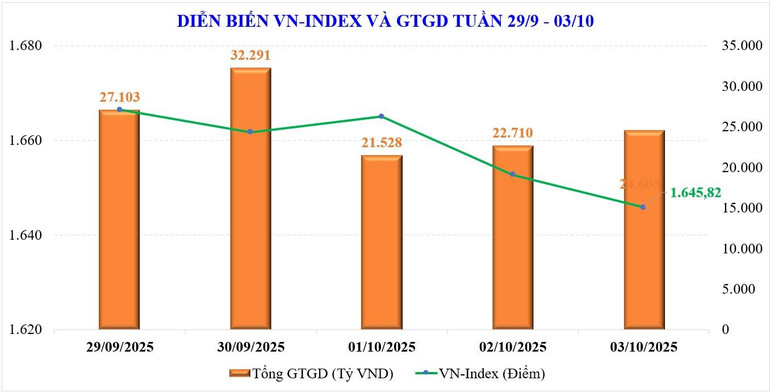

هفته گذشته، بازار روند خنثی خود را با محدودهای باریک حفظ کرد. در پایان هفته، شاخص VN با 1645.82 واحد بسته شد که نسبت به هفته قبل 14.88 واحد (-0.9٪) کاهش داشت. سهام VN30 +0.37٪ افزایش یافت. سهام Midcap -4٪ کاهش یافت و پنجمین هفته متوالی را ثبت کرد، در حالی که سهام Smallcap نیز به شدت -3.6٪ کاهش یافت.

در پایان ماه سپتامبر، شاخص VN-20.51 واحد (-1.22٪) کاهش یافت، در حالی که شاخص VN30 تنها اندکی -0.12٪، شاخص Midcap -4.33٪ و شاخص Smallcap -1.89٪ کاهش یافت.

برخی از گروههای سهام که هفته گذشته خلاف روند بازار حرکت کردند عبارتند از: Vingroup (+5.4%)، Seafood (+0.9%)... از سوی دیگر، گروههای سهامی که به بازار فشار وارد کردند عبارتند از: املاک و مستغلات (-8.6%)، املاک و مستغلات شهرک صنعتی (-6.6%)، مواد شیمیایی (-5.4%)...

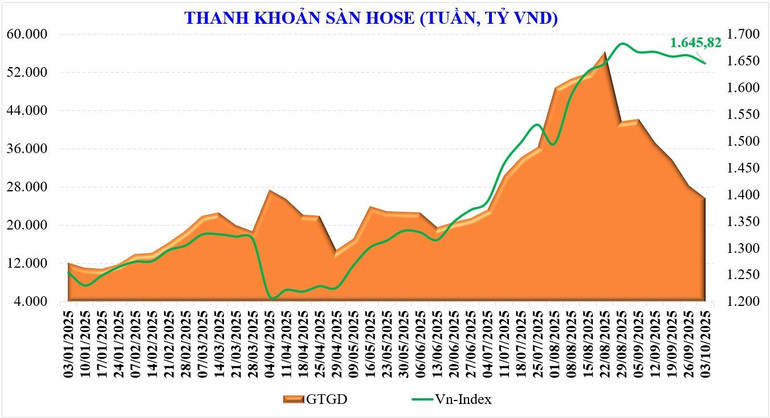

نقدینگی بازار هفته گذشته همچنان رو به کاهش بود. میانگین ارزش معاملات هفته گذشته تنها 28071 میلیارد وند در هر جلسه بود که نسبت به هفته قبل 9.3 درصد کاهش یافته است. ارزش معاملات تطبیقی نیز 8.7 درصد کاهش یافته و به 25453 میلیارد وند رسیده است.

طبق آمار، نقدینگی در ماه سپتامبر نسبت به مدت مشابه ۱۱۲ درصد افزایش یافته، اما نسبت به ماه آگوست ۳۲ درصد کاهش یافته و به ۳۷,۶۰۰ میلیارد دانگ رسیده است. نقدینگی کل بازار که از ابتدای سال انباشته شده است، به ۲۸۳۷۶ میلیارد دانگ در هر جلسه رسیده است که نسبت به میانگین سال ۲۰۲۴، ۳۴.۶ درصد افزایش و نسبت به مدت مشابه، ۲۸.۶ درصد افزایش داشته است.

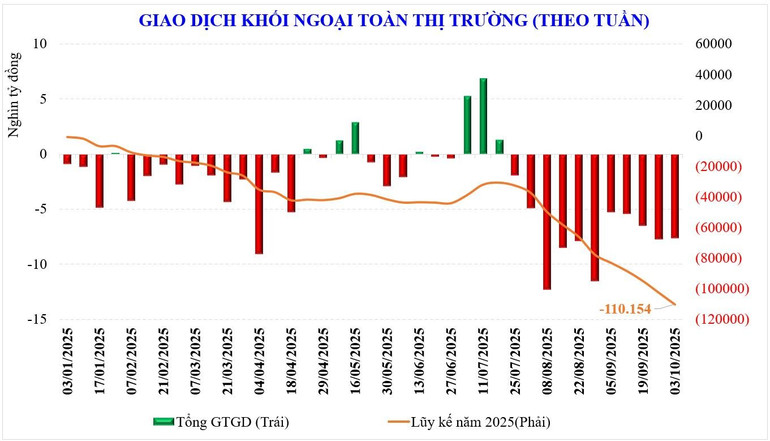

معاملات خارجی نیز مشابه سطح فروش خالص هفته قبل بود. سرمایهگذاران خارجی 7,595 میلیارد دانگ ویتنامی خالص فروختند که یازدهمین هفته متوالی فروش خالص را نشان میدهد. از ابتدای سال، سرمایهگذاران خارجی 110,154 میلیارد دانگ ویتنامی خالص فروختهاند که از سطح سال گذشته (92,600 میلیارد دانگ ویتنامی) فراتر رفته است.

هفته گذشته، سرمایهگذاران خارجی بهطور خالص VIC (+221 میلیارد دانگ ویتنام)، TCB (+205 میلیارد دانگ ویتنام)، LPB (+158 میلیارد دانگ ویتنام) را خریداری کردند، در حالی که VHM (-786 میلیارد دانگ ویتنام)، MWG (-712 میلیارد دانگ ویتنام)، FPT (-551 میلیارد دانگ ویتنام) را به فروش رساندند...

هفته گذشته، شبکه معاملاتی شرکتهای اوراق بهادار، سهامی مانند VHM (+186 میلیارد VND)، ACB (+118 میلیارد VND)، SHB (+101 میلیارد VND) و ... را خریداری کرد، در حالی که سهام دیگری مانند V PB (-515 میلیارد VND)، EIB ( -370 میلیارد VND)، PC1 ( -185 میلیارد VND) و ... را به صورت خالص فروخت.

منتظر خبرهای خوب باشید تا ذهنیت انتظار را از بین ببرید

انتظار میرود بازار سهام داخلی به لطف اخبار خوبی که منتشر خواهد شد، هفته آینده دوباره مثبت شود. علاوه بر افزایش انتظارات از روند کاهش نرخ بهره فدرال رزرو در سطح جهانی، اخبار داخلی نیروی محرکه اصلی برای بازگشت جریان نقدی خواهد بود.

ارقام رسمی اقتصاد کلان داخلی اوایل این هفته اعلام خواهد شد. با این حال، وزیر دارایی در جلسه دولت در آخر هفته گذشته گفت که پیشبینی رشد تولید ناخالص داخلی برای سه ماهه سوم امسال بیش از ۸ درصد خواهد بود. این امر سناریوی رشد کل سال را که دولت به عنوان هدف خود تعیین کرده است، تقویت خواهد کرد.

در هفته جدید، اطلاعات مربوط به نتایج تجاری شرکتها همچنان بیشتر منتشر خواهد شد. این اطلاعات اصلی است و مستقیماً بر توسعه جریان نقدی تأثیر میگذارد. اخبار مثبت کلان اقتصادی، همراه با افزایش سود شرکتها، فشار بهتری برای بازگشت جریان نقدی ایجاد میکند و سطح نسبتاً کند ماه سپتامبر را میشکند.

نکته برجسته هفته جدید، اعلام نتایج بررسی طبقهبندی بازار توسط FTSE Russell است که رسماً در 8 اکتبر (به وقت ویتنام) اعلام خواهد شد. در این تاریخ، FTSE Russell بهروزرسانیهای مربوط به ارزیابی بازارها، از جمله احتمال در نظر گرفته شدن ویتنام برای ارتقاء از یک بازار مرزی به یک بازار نوظهور ثانویه را اعلام خواهد کرد.

در یک سناریوی مثبت، بسیاری از پیشبینیها نشان میدهند که اگر FTSE اعلام کند که بازار ویتنام ارتقا خواهد یافت، تنگنای نقدینگی ماه گذشته برطرف خواهد شد و انتظار میرود جریانهای سرمایه خارجی بازگردند.

با این حال، به جز عوامل فوق، به دلیل عوامل فصلی، بازار در ماه اکتبر معمولاً عملکرد پایینی دارد. ممکن است بازار در نیمه اول ماه مثبت باشد و به تدریج در نیمه دوم ماه محتاط شود.

بنابراین، در خوشبینانهترین حالت، هر دو عامل رشد تولید ناخالص داخلی و ارتقاء همگرا خواهند شد و فرصتی برای شاخص VN ایجاد میکنند تا از ۱۷۰۰ واحد فراتر رود و مانند برخی از بازارهای بزرگ جهان در حال حاضر، اوج جدیدی را ثبت کند.

در یک سناریوی محتاطانه، بازار نسبت به اخبار خوب «بیتفاوت» است یا واکنش منفی نشان میدهد، اصلاح برای آزمایش مجدد منطقه حمایتی ۱۶۰۰ واحدی یا عبور از آن نیز فرصت خوبی برای سرمایهگذاران خواهد بود تا سبد سهام خود را برای این سهماهه چهارم بازسازی کنند.

در حال حاضر، واکنش بازار هنوز دقیقترین پاسخ به اخبار جدید است. مهمترین چیز این است که اخبار خوب یا بد چگونه بر جریان نقدی در بازار تأثیر خواهند گذاشت. به عبارت دیگر، پول باید برگردد و با قدرت به بازار بپیوندد، سپس روند خنثی شکسته خواهد شد.

منبع: https://nhandan.vn/thi-truong-chung-khoan-tuan-toi-tin-tich-cuc-dang-nhieu-len-cho-dong-tien-kich-hoat-lai-post913194.html

![[عکس] نخست وزیر فام مین چین، ریاست کنفرانس آنلاین دولت با مقامات محلی را بر عهده دارد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[عکس] افتتاحیه سیزدهمین کنفرانس سیزدهمین کمیته مرکزی حزب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[عکس] افتتاحیه سیزدهمین کنفرانس سیزدهمین کمیته مرکزی حزب](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[عکس] نخست وزیر فام مین چین، در جشن چهاردهمین کنگره ملی حزب، کمپینی برای دستیابی به دستاوردهای برتر راه اندازی کرد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

نظر (0)