فقدان کانالهای سرمایهگذاری برتر، پول همچنان به سمت بانکها سرازیر میشود

سپردههای بانکی همچنان در حال افزایش و رسیدن به رکوردهای جدید هستند، در حالی که تقاضا برای طلا و املاک و مستغلات در حال کاهش است.

|

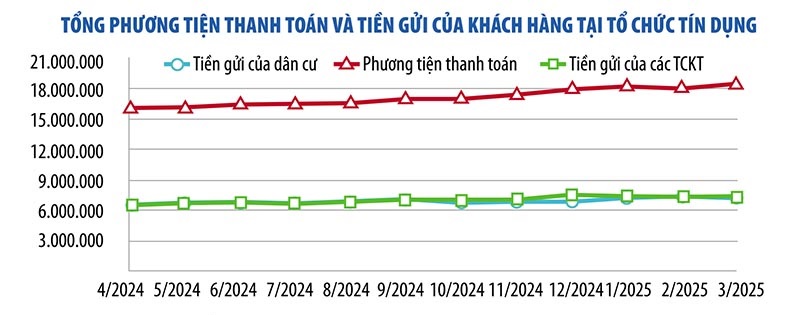

آخرین ارقام اعلام شده توسط بانک دولتی نشان میدهد که تا پایان مارس 2025، سپردههای مشتریان حقیقی و سازمانهای اقتصادی موسسات اعتباری به نزدیک به 15 میلیون میلیارد دونگ ویتنام رسیده است که نسبت به ماه قبل 1.8 درصد افزایش داشته است. از این تعداد، سپردههای ساکنین به 7.47 میلیون میلیارد دونگ ویتنام رسیده است که نسبت به ابتدای سال 5.73 درصد افزایش داشته است. سپردههای شرکتها به 7.52 میلیون میلیارد دونگ ویتنام رسیده است که نسبت به پایان سال 2024، 1.92 درصد کاهش یافته است، اما نسبت به ماه قبل بیش از 158000 میلیارد دونگ ویتنام افزایش داشته است.

به گفته دکتر چائو دین لین (دانشگاه بانکداری شهر هوشی مین)، سپردهها به شدت به سمت بانکها سرازیر میشوند، زیرا مردم در زمینه اقتصاد و سایر کانالهای سرمایهگذاری که خطرات بالقوه زیادی دارند و غیرقابل پیشبینی هستند، محتاط هستند. اگرچه نرخ بازده کمتر از سایر کانالهای سرمایهگذاری است، اما سپردههای پسانداز ایمن و بسیار نقدشونده هستند.

به همین ترتیب، آقای نگوین کوانگ هوی، مدیر اجرایی دانشکده امور مالی و بانکداری (دانشگاه نگوین ترای) گفت که اگرچه نرخ بهره در مقایسه با بسیاری از کانالهای سرمایهگذاری دیگر جذاب نیست، اما برای ریسکپذیری اکثر مردم مناسب است (ایمنی شرط شماره یک است). آقای هوی اظهار داشت: «بازار کانالهای سرمایهگذاری زیادی دارد، اما از نظر بازده، ایمنی و نقدینگی، کانالهای سرمایهگذاری جذابی وجود ندارد. بنابراین، پولهای بیکار مردم هنوز عمدتاً به سیستم بانکی سرازیر میشوند.»

دادههای بانک دولتی نشان میدهد که تا پایان ماه مه ۲۰۲۵، اعتبار در کل اقتصاد ۶.۵۲ درصد افزایش یافته است که تقریباً ۳ برابر بیشتر از نرخ رشد در مدت مشابه سال گذشته است. بنابراین، اعتبار در کل اقتصاد به مقیاسی حدود ۱۶.۶ میلیون میلیارد دانگ رسیده است که در مقایسه با پایان سال ۲۰۲۴، ۱ میلیون میلیارد دانگ افزایش یافته است.

پس از افزایش قیمت در ماههای اخیر، بازار املاک و مستغلات نشانههایی از رکود را نشان داده است. به گفته دکتر تران شوان لونگ، معاون مدیر موسسه تحقیقات بازار املاک و مستغلات ویتنام، سرمایهگذاران به دلیل نوسانات سیاسی در جهان و همچنین تغییرات در نهادهای داخلی محتاطتر شدهاند. انتظار میرود بازار املاک و مستغلات در 6 ماه آخر سال 2025 روندی خنثی داشته باشد و وضعیت پایداری را حفظ کند.

بسیاری از کارشناسان اقتصادی نیز معتقدند که پس از یک دوره رشد داغ قیمت، بازار املاک و مستغلات کند خواهد شد و تقاضا برای "گشت و گذار" در بازار املاک و مستغلات کاهش خواهد یافت. کند شدن نقدینگی باعث میشود که جریان نقدی به این بخش دیگر به اندازه نیمه اول سال قوی نباشد.

در بازار طلا، قیمت شمشهای طلای SJC در ۴ ماه اول سال ۴۴ درصد افزایش یافت، اما در ۲ ماه گذشته ثابت بوده است. در جهان ، قیمت طلا از ۲۶۲۴ دلار در هر اونس در ابتدای سال جاری به نزدیک ۳۵۰۰ دلار در هر اونس در پایان آوریل ۲۰۲۵ افزایش یافته و در حدود ۳۴۰۰ دلار در هر اونس در نوسان است.

اگرچه پیشبینی میشود قیمت جهانی طلا همچنان رو به افزایش باشد، کارشناسان میگویند که قیمت طلا در مرحلهای است که «هر لحظه میتواند تغییر جهت دهد». بنابراین، سرمایهگذاران باید محتاط باشند و فقط در صورتی روی طلا سرمایهگذاری کنند که واقعاً آن را یک دارایی دفاعی یا یک سرمایهگذاری بلندمدت میدانند.

آقای شائوکای فن، مدیر منطقه آسیا و اقیانوسیه (به استثنای چین) و مدیر بانکهای مرکزی جهانی در شورای جهانی طلا، توصیه کرد: «پیشبینی قیمت طلا در آینده دشوار است، اما من فکر میکنم که در شرایط بیثباتی جهانی، سرمایهگذاران نهادی و انفرادی به طور فزایندهای برای محافظت در برابر عدم قطعیتها به طلا روی میآورند. در ویتنام، تقاضا برای سرمایهگذاری طلا هنوز بسیار قوی است، اما سرمایهگذاران باید هوشیار و همیشه آماده هرگونه غافلگیری باشند.»

در مورد کانال سرمایهگذاری سهام، آقای فان دونگ خان، مدیر مشاوره سرمایهگذاری بانک سرمایهگذاری میبنک، گفت که بازار هنوز اخبار مثبت بیشتری نسبت به اخبار منفی دریافت میکند. جریان نقدی و نقدینگی به تدریج در حال بهبود است و از احساسات سرمایهگذاران حمایت میکند. با این حال، برای رشد قوی بازار، هنوز به اطلاعات بنیادی مانند رشد اقتصادی یا ارتقاء بازار نیاز است...

به گفته کارشناسان، قانونی شدن داراییهای دیجیتال و داراییهای رمزنگاریشده توسط مجلس ملی در قانون صنعت فناوری دیجیتال و تأسیس مرکز مالی بینالمللی در ویتنام، یک کانال سرمایهگذاری رسمی جدید را باز خواهد کرد. با این حال، این کانال سرمایهگذاری نیاز به دانش تخصصی دارد و ریسک بالایی دارد که برای اکثر سرمایهگذاران مناسب نیست.

وقتی همه کانالهای سرمایهگذاری ناپایدار هستند، اکثر سرمایهگذاران همچنان حفظ سرمایه را در اولویت قرار میدهند - بزرگترین مزیت سپردههای پسانداز. دکتر نگوین تری هیو، کارشناس اقتصادی، گفت: «این توضیح میدهد که چرا پولهای بیکار با وجود نرخ بهره پایین پسانداز، همچنان به بانکها سرازیر میشوند.»

انجمن تجارت طلای ویتنام اخیراً گزارشی را برای اظهار نظر در مورد پیشنویس اصلاحیه و متمم فرمان شماره ۲۴ در مورد مدیریت بازار طلا (فرمان شماره ۲۴) ارسال کرده است.

نکته قابل توجه این است که انجمن پیشنهاد داده است که موسسات اعتباری، به ویژه بانکهای تجاری، در تولید و تجارت شمش طلا مشارکت نکنند.

VGTA در توضیح این مطلب گفت که طبق قانون موسسات اعتباری مورخ ۱۸ ژانویه ۲۰۲۴، بانکهای تجاری وظیفه تولید طلا را ندارند. وظایف اصلی بانکهای تجاری، تجارت ارز (به ویژه فعالیتهای اعتباری) و ارائه خدمات پرداخت است.

این انجمن اعلام کرد: «اگر به بانکهای تجاری اجازه داده شود در تولید و تجارت شمش طلا مشارکت کنند، مجبور خواهند شد از حجم زیادی از سرمایه برای سرمایهگذاری در کارخانهها، ماشینآلات، آموزش کارگران و سرمایهگذاری در حوزههایی استفاده کنند که در وظایف و مسئولیتهای اصلی آنها یعنی تأمین اعتبار و حمایت از سرمایه برای شرکتهای تولیدی و تجاری جهت دستیابی به اهداف رشد اقتصادی نیست.»

علاوه بر این، بانکهای تجاری سازمانهای تخصصی در تولید و تجارت طلا نیستند و تاریخ ثابت کرده است که بانکهای تجاری قبل از سال ۲۰۱۲ در تولید و تجارت شمش طلا ناکارآمد بودند.

VGTA تأکید کرد: «برخی از بانکهای تجاری عواقب طولانیمدت و غیرمنتظرهای را پشت سر گذاشتهاند که به لطف جهتگیری مؤثر و مصمم بانک مرکزی، تثبیت شدهاند.»

علاوه بر این، انجمن تجارت طلای ویتنام در مورد مقررات مربوط به شرایط اعطای مجوز تولید شمش طلا برای شرکتهایی با سرمایه اولیه ۱۰۰۰ میلیارد وند یا بیشتر اظهار نظر کرد.

انجمن معتقد است که این آییننامه بیش از حد سختگیرانه است و فقط ۱ تا ۳ شرکت تولید و تجارت طلا میتوانند این شرایط را برآورده کنند.

با توجه به مقررات فوق، تعداد شرکتهایی که در تولید شمش طلا مشارکت دارند، ناچیز است و این امر گسترش بازار را دشوار میکند و این خطر وجود دارد که دولت همچنان انحصار خود را حفظ کند، تنوع را کاهش دهد و عرضه شمش طلا را محدود کند.

به دلایل فوق، انجمن توصیه میکند که سرمایه اولیه ۵۰۰ میلیارد دانگ ویتنام یا بیشتر مناسب باشد. علاوه بر این، لازم است بر ظرفیت تولید شرکت، کارایی کسب و کار، اعتبار تجاری، برند در بازار، طراحی و کیفیت شمشهای طلا و رعایت مقررات ایالتی مربوط به تجارت طلا تمرکز شود.

|

در خصوص صدور محدودیتها و مجوزهای سالانه برای هر صادرات، واردات شمش طلا و واردات طلای خام برای شرکتهای تولیدکننده شمش طلا در پیشنویس، انجمن معتقد است که باید حذف آن در نظر گرفته شود.

زیرا این مقررات مجوزهای فرعی را افزایش میدهد، رویههای اداری را برای مشاغل افزایش میدهد، مانع فعالیتهای صادرات شمش طلا میشود و ارز خارجی را برای کشور بازسازی میکند. در عین حال، فرصتهای تولید و تجارت را برای مشاغل از دست میدهد زیرا بازار جهانی طلا به طور مداوم در نوسان است و تحت تأثیر عوامل زیادی قرار دارد.

اگر کسبوکارها برای هر مرحله از صدور مجوز منتظر بمانند، فرصت صادرات یا واردات با بهترین قیمت را از دست خواهند داد و این امر بر کارایی تولید و فعالیتهای صادراتی تأثیر خواهد گذاشت.

این انجمن همچنین پیشنهاد داد که فقط بانک دولتی را برای اعطای سهمیههای سالانه برای واردات و صادرات شمش طلا و واردات طلای خام تنظیم کند، که از سه ماهه اول سال طبق اصول تبلیغات، شفافیت و بدون مجوزهای فرعی به هر شرکت اختصاص داده میشود.

بر این اساس، شرکتها به طور فعال زمان و حجم (در محدوده مجاز) را برای واردات یا صادرات انتخاب میکنند تا به بالاترین کارایی دست یابند. شرکتها به صورت دورهای در مورد اجرای محدودیت واردات و صادرات طلا به بانک مرکزی گزارش میدهند. بانک مرکزی هرگونه تعدیل اضافی در این محدودیت را بررسی و در مورد آن تصمیم خواهد گرفت.

علاوه بر این، توصیه میشود کمیته تدوین پیشنویس، سازوکاری را برای تشویق واردات طلای خام جهت تولید شمش و جواهرات طلا به منظور تأمین تقاضای بازار داخلی و خدمت به صادرات و تجدید ارز خارجی در نظر بگیرد و نباید سازوکاری برای فعالیتهای تجاری (واردات و صادرات شمش طلا) ایجاد کند.

خانوارهای فعال در حوزه کشاورزی میتوانند بدون نیاز به وثیقه تا سقف ۵۰۰ میلیون دانگ ویتنام وام بگیرند.

دولت به تازگی فرمان شماره ۱۵۶/۲۰۲۵/ND-CP را صادر کرده است که تعدادی از مواد فرمان شماره ۵۵/۲۰۱۵/ND-CP مورخ ۹ ژوئن ۲۰۱۵ دولت در مورد سیاست اعتباری برای توسعه کشاورزی و روستایی را اصلاح و تکمیل میکند، که طبق فرمان شماره ۱۱۶/۲۰۱۸/ND-CP مورخ ۷ سپتامبر ۲۰۱۸ دولت، تعدادی از مواد آن اصلاح و تکمیل شده است.

بر این اساس، این مصوبه حداکثر مبلغ وام بدون وثیقه را برای افراد، خانوارها، تعاونیها، صاحبان مشاغل خانگی، تعاونیها، اتحادیههای تعاونی و مالکان مزارع افزایش میدهد تا با نیازهای سرمایهای برای تولید محصولات کشاورزی مشتریان فعلی مطابقت داشته باشد.

به طور خاص، سقف وام بدون وثیقه برای افراد و خانوارها از ۱۰۰ تا ۲۰۰ میلیون دانگ ویتنام به ۳۰۰ میلیون دانگ ویتنام افزایش یافته است.

سقف وام بدون وثیقه برای تعاونیها و خانوارهای تجاری از ۳۰۰ میلیون دونگ به ۵۰۰ میلیون دونگ افزایش یافته است.

مبلغ وام بدون وثیقه برای صاحبان مزارع از ۱ تا ۲ میلیارد دونگ به ۳ میلیارد دونگ افزایش یافته است.

سطح وام بدون وثیقه برای تعاونیها و اتحادیههای تعاونی از ۱ تا ۳ میلیارد دانگ ویتنام به ۵ میلیارد دانگ ویتنام افزایش یافته است.

این فرمان همچنین رویههای اداری را کاهش میدهد و وام گرفتن سرمایه از مؤسسات اعتباری را برای مشتریان آسانتر میکند. بر این اساس، محتوای مربوط به الزام ارائه گواهی حقوق کاربری زمین و زمین بدون اختلاف که توسط کمیته مردم در سطح بخش تأیید شده باشد، حذف میشود. در عین حال، تصریح میکند که مشتریان میتوانند بدون وثیقه وام بگیرند و مؤسسه اعتباری باید (به جای الزام اجباری که قبلاً مقرر شده بود) موافقت کند که مشتری در طول دوره وام، گواهی حقوق کاربری زمین و مالکیت داراییهای متصل به زمین مشتری را بدون وثیقه در مؤسسه اعتباری به مؤسسه اعتباری ارائه دهد.

این فرمان همچنین مقررات مربوط به تجدید ساختار بازپرداخت بدهی، حفظ گروه بدهی و تنظیم مقرراتی برای مدیریت ریسکها را در جهت واگذاری بانک دولتی ویتنام به منظور تنظیم تجدید ساختار بازپرداخت بدهی برای بدهیهایی که طبق فرمان 55/2015/ND-CP در یک گروه بدهی نگهداری میشوند، اصلاح میکند؛ در عین حال، راهنماییهایی در مورد طبقهبندی بدهی و تنظیم مقررات ریسک برای بدهیهایی که در یک گروه بدهی نگهداری میشوند، برای رعایت قانون مؤسسات اعتباری 2024 و مقررات قانونی مربوطه ارائه میدهد.

مفاد جدید اضافه شده در این فرمان عبارتند از: اضافه کردن تعدادی از مفاهیم مرتبط با سیاست بخشودگی بدهی برای تسهیل بخشودگی بدهی و سازگاری با واقعیت بخشودگی بدهی در گذشته؛ اضافه کردن سیاستهای اعتباری برای تشویق کشاورزی ارگانیک و چرخشی به منظور بهرهمندی از سیاستهای اعتباری مشابه با مشتریان تولیدکننده کشاورزی با فناوری پیشرفته، پیوند در تولید کشاورزی (در مورد سطوح وام بدون وثیقه، مکانیسمهای مدیریت ریسک) برای سازگاری با روند فعلی توسعه کشاورزی طبق مدلهای جدید تحت هدایت نخست وزیر...

اصلاحیه و متمم این فرمان قرار است با نیازهای سرمایهای فعلی برای تولید محصولات کشاورزی مطابقت داشته باشد و به ارتقای بهرهوری ادامه دهد، در آینده مطابق با سیاستها و دستورالعملهای حزب و دولت به اجرا درآید، به آزادسازی بیشتر منابع برای بخش کشاورزی روستایی کمک کند، به تلاشهای مشترک برای تکمیل هدف تسریع، پیشرفت و رسیدن به خط پایان توسعه اجتماعی-اقتصادی کل کشور در آینده و همچنین مطابق با مدل حکومت محلی دو سطحی یاری رساند.

این فرمان از اول ژوئیه ۲۰۲۵ لازمالاجرا خواهد بود.

نگوین تی هونگ، رئیس بانک مرکزی ویتنام (SBV)، در جلسه پرسش و پاسخ صبح ۱۹ ژوئن، در کنار نگوین ون تانگ، وزیر دارایی، گفت که تنوع بخشیدن به منابع سرمایه برای اقتصاد به جای تکیه صرف بر سرمایه بانکی ضروری است. با این حال، رئیس بانک مرکزی همچنین هشدار داد که هنگام بسیج سرمایه برای پروژههای بزرگ، لازم است توانایی وام گرفتن و بازپرداخت بدهی محاسبه شود.

|

به گفته رئیس کل، رشد فعلی اقتصاد ویتنام به شدت به سرمایه وابسته است، اما بهرهوری بالا نیست، همانطور که شاخص ICOR نشان میدهد که در مقایسه با منطقه هنوز بالاست و نشان میدهد که بهرهوری استفاده از سرمایه باید بیشتر بهبود یابد.

اگرچه ویتنام مقدار زیادی سرمایه خارجی، به ویژه سرمایه مستقیم خارجی، جذب کرده است، اما هنوز از مزایای سرمایهای زیادی، به ویژه در انتقال فناوری و ظرفیت مدیریت، بهره نبرده و هنوز با بخش داخلی ارتباط برقرار نکرده است. فرماندار معتقد است که در آینده، باید در استراتژی جذب سرمایه مستقیم خارجی به سمت ترویج انتقال فناوری، مدیریت و ارتباط بیشتر با اقتصاد داخلی، «تجدید نظر» شود.

رئیس کل با موافقت با نظر وزیر دارایی مبنی بر اینکه رشد اقتصادی بالا نیاز به تکیه بر سرمایه داخلی و خارجی دارد، گفت که سرمایه خارجی بسیار متنوع است، مانند: سرمایه مستقیم خارجی (FDI)، سرمایه سرمایهگذاری مستقیم خارجی (FII)، وامهای خارجی... با توجه به بدهی عمومی فعلی و اهداف بدهی خارجی، فضای استقراض خارجی ویتنام هنوز بسیار باز است.

با این حال، رئیس کل بانک مرکزی، با توجه به تجربهاش در مدیریت کلان، به استقراض و استفاده از سرمایه اشاره کرد.

به طور خاص، به گفته رئیس کل، سرمایه داخلی در حال حاضر به شدت به سیستم بانکی وابسته است، از جمله سرمایه کوتاه مدت، سرمایه میان مدت و بلندمدت. نسبت اعتبار به تولید ناخالص داخلی در پایان سال 2024 به 134 درصد رسیده است، اگر این افزایش ادامه یابد، خطراتی را برای سیستم بانکی ایجاد میکند و عواقبی را برای اقتصاد به همراه خواهد داشت و دستیابی به هدف رشد اقتصادی بالا و پایدار را دشوار میکند.

رئیس کل بانک مرکزی پیشنهاد داد: «این موضوعی است که وزارتخانهها و بخشها باید در آینده هنگام متعادل کردن سرمایه برای اهداف رشد اقتصادی بالا، به آن توجه جدی داشته باشند.»

رهبران SBV همچنین گفتند که تقاضا برای سرمایهگذاری داخلی در آینده بسیار زیاد است. از اکنون تا سال ۲۰۳۰، با چشماندازی تا سال ۲۰۴۵ و بهویژه ۲۰۳۰، انتظار میرود پروژههای زیادی با سرمایهگذاری کلان اجرا شوند، مانند ساخت ۲۰۰۰ کیلومتر بزرگراه اضافی (در حال حاضر پروژه بزرگراه شمال-جنوب با سرمایهگذاری کلان در حال اجرا است)، سرمایهگذاری در ساخت فرودگاهها، بنادر و برنامهریزی برق VIII...

رئیس کل بانک مرکزی توصیه میکند که از این به بعد، وزارتخانهها و شعب تابعه باید محاسبه کنند که سرمایه را کجا بسیج کنند، چگونه بدهیها را قرض بگیرند و بازپرداخت کنند، چگونه سرمایه را تقسیم کنند، چگونه منابع سرمایهای را ذخیره کنند... تا اطمینان حاصل شود که فشار زیادی بر ریسکهای کلان ایجاد نمیکنند.

بانک دولتی ویتنام اعلام کرد که به عنوان شریان حیاتی اقتصاد، در سالهای اخیر، اعتبار سیستم بانکی به طور متوسط سالانه ۱۴ تا ۱۵ درصد افزایش یافته است که در مقایسه با منطقه سطح بالایی است. در سال ۲۰۲۵، برای دستیابی به هدف رشد بالای ۸ درصد یا بیشتر، بانک دولتی ویتنام هدف رشد ۱۶ درصد را تعیین کرده است و در صورت کنترل تورم میتواند آن را تنظیم کند.

رئیس کل بانک مرکزی متعهد شد: «در چارچوب یک اقتصاد بسیار باز، مدیریت سیاست پولی در گذشته تلاشهای زیادی انجام داده است. در آینده، بانک مرکزی به دقت تحولات را دنبال خواهد کرد تا ابزارهای مدیریتی را در زمان مناسب و با دوز مناسب برای کنترل تورم، تثبیت اقتصاد کلان، تثبیت بازار ارز و تضمین امنیت سیستم بانکی به کار گیرد. این یک نکته اساسی است زیرا اگر اقتصاد کلان، ارز و ارز خارجی مانند گذشته نوسان داشته باشند، توسعه کسب و کارها بسیار دشوار خواهد بود.»

طبق دادههای سال ۲۰۲۵ که به تازگی توسط شورای جهانی طلا (WGC) منتشر شده است، ۹۵ درصد از مدیران ذخایر اعلام کردند که انتظار دارند بانکهای مرکزی در ۱۲ ماه آینده به افزایش ذخایر طلای خود ادامه دهند. این رقم در مقایسه با نتایج نظرسنجیهای سال ۲۰۱۹ تاکنون، یک رکورد محسوب میشود. مدیران ذخایر همچنان با توجه به رسیدن طلا به رکوردهای بالا و ادامه خرید طلا توسط بانکهای مرکزی برای ۱۵ سال متوالی، دیدگاه مثبتی نسبت به طلا دارند.

|

در واقع، بررسی ذخایر طلای بانک مرکزی (CBGR) 2025 که دادههای آن از 73 بانک مرکزی در سطح جهان جمعآوری شده است، نشان میدهد که تقریباً 43 درصد از بانکهای مرکزی قصد دارند ذخایر طلای خود را در سال آینده افزایش دهند.

ادامه برنامههای بانکهای مرکزی در سراسر جهان برای خرید ذخایر طلای بیشتر نشان میدهد که طلا همچنان به عنوان یک دارایی امن عمل میکند که به کاهش خطرات در بحبوحه عدم قطعیتهای اقتصادی و ژئوپلیتیکی طولانی مدت که بر مدیران ذخایر فشار وارد میکند، کمک میکند.

سه دلیل اصلی که بانکهای مرکزی و مدیران ذخایر در حال حاضر نگهداری طلا را به عنوان دارایی در اولویت قرار میدهند عبارتند از: توانایی حفظ ارزش بلندمدت طلا (80٪)، نقش طلا به عنوان یک تنوعبخش مؤثر در سبد سرمایهگذاری (81٪) و عملکرد طلا در مواقع بحرانی (85٪).

بانکهای مرکزی در بازارهای نوظهور و اقتصادهای در حال توسعه (EMDEs) بار دیگر چشمانداز مثبتی نسبت به سهم آتی طلا در سبد ذخایر خود حفظ کردند.

بیست و هشت کشور از ۵۸ کشور (۴۸٪) کشورهای EMDE که مورد بررسی قرار گرفتند، گفتند که ذخایر طلای آنها طی ۱۲ ماه آینده افزایش خواهد یافت، در حالی که سه کشور از ۱۴ کشور (۲۱٪) کشورهای توسعه یافته، نیت مشابهی داشتند که بالاتر از سال گذشته بود.

نرخ بهره همچنان عامل اصلی تقاضا برای طلا در هر دو گروه از کشورها است. با این حال، در حالی که تورم (84٪) و مسائل ژئوپلیتیکی (81٪) نگرانیهای اصلی کشورهای در حال توسعه (EMDE) هستند، 67٪ و 60٪ از پاسخ دهندگان از اقتصادهای توسعه یافته نگرانیهای مشابهی دارند.

نکته قابل توجه این است که بانکهای مرکزی بیشتری در حال افزایش ذخایر طلای خود در داخل کشور هستند. به طور خاص، ۵۹ درصد از بانکهای مرکزی طلا را در ذخایر ملی خود نگهداری میکنند که نسبت به ۴۱ درصد در سال ۲۰۲۴ افزایش یافته است.

علاوه بر این، اکثر بانکهای مرکزی مورد بررسی (۷۳٪) معتقدند که سهم دلار آمریکا در ذخایر جهانی طی پنج سال آینده با نرخ متوسط یا بالایی کاهش خواهد یافت. با این حال، این موسسات همچنین معتقدند که سهم سایر ارزها (مانند یورو یا یوان) و طلا در ذخایر جهانی در همین دوره افزایش خواهد یافت.

آقای شائوکای فن، مدیر آسیا و اقیانوسیه (به استثنای چین) و مدیر بانکهای مرکزی جهانی در شورای جهانی طلا، تأیید کرد که رقم تقریباً نیمی از بانکهای مرکزی شرکتکننده در این نظرسنجی که قصد دارند داراییهای طلای خود را در سال آینده افزایش دهند، در شرایطی که طلا در سال ۲۰۲۵ به رکوردهای بسیاری دست خواهد یافت، قابل توجه است.

آقای شائوکای فن گفت: «این رقم منعکس کننده وضعیت مالی و ژئوپلیتیکی فعلی جهان است. در عین حال، نشان میدهد که طلا نقش خود را به عنوان یک دارایی استراتژیک در شرایطی که جهان با بیثباتی و نوسان مواجه است، حفظ میکند. نگرانیها در مورد نرخ بهره، تورم و بیثباتی، بانکهای مرکزی را بر آن میدارد تا برای کاهش خطرات به طلا روی آورند.»

پس از آنکه دادههای اقتصادی ایالات متحده نشان داد که شاخص قیمت مصرفکننده (CPI) در ماه مه 2025 کمتر از حد انتظار بوده است، سرمایهگذاران نسبت به کاهش نرخ بهره فدرال رزرو خوشبینتر شدهاند. بر این اساس، شاخص قیمت مصرفکننده ایالات متحده در ماه مه 0.1 درصد افزایش یافت که کمتر از پیشبینی 0.2 درصدی اقتصاددانان مورد بررسی داو جونز است. بنابراین، سرمایهگذاران پیشبینی میکنند که فدرال رزرو به احتمال 80 درصد نرخ بهره را در سپتامبر 2025 کاهش خواهد داد و دومین کاهش نرخ بهره نیز در اوایل اکتبر انجام خواهد شد.

در بازار جهانی، دلار آمریکا به دلیل تأثیر انتظارات از کاهش نرخ بهره توسط فدرال رزرو، تنشهای ژئوپلیتیکی، دادههای تورمی کمتر از حد انتظار ایالات متحده و همچنین تحولات در مذاکرات تجاری ایالات متحده و چین، به شدت کاهش یافت. شاخص دلار آمریکا در آخرین جلسه هفته به 97.86 واحد کاهش یافت - که نسبت به ابتدای سال بیش از 9 درصد کاهش یافته است. این ضعف عمدتاً ناشی از نگرانیها در مورد رشد اقتصادی و سیاست تجاری ایالات متحده بود.

آقای دین دوک کوانگ، مدیر بخش معاملات ارزی بانک UOB ویتنام، گفت که با توجه به چشمانداز نزولی نرخ بهره دلار آمریکا، همراه با مشکلات کوتاهمدت ناشی از تأثیر نوسانات تعرفهها بر چشمانداز اقتصادی و جذب جریانهای سرمایهگذاری به داراییهای ایالات متحده، UOB پیشبینی میکند که شاخص دلار آمریکا ممکن است در ماههای باقیمانده از سال ۲۰۲۵ تحت فشار قرار گیرد و به زیر ۱۰۰ واحد سقوط کند و در اوایل سال ۲۰۲۶ به حدود ۹۷ واحد برسد.

دکتر نگوین هو هوان، دانشیار و مدرس ارشد دانشگاه اقتصاد هوشی مین، گفت که کاهش شاخص دلار آمریکا به کاهش فشار بر نرخ ارز دانگ ویتنام/دلار آمریکا کمک کرده است. با این حال، نرخ ارز همچنان در سطح بالایی حفظ شده است که نشان میدهد این فشار همچنان وجود دارد. علاوه بر این، نرخ ارز تمایل به فصلی بودن دارد و ممکن است در حال حاضر کاهش یابد، اما انتظار میرود حدود آگوست 2025 دوباره شروع به افزایش کند.

نرخ ارز مرکزی دانگ ویتنام/دلار آمریکا که توسط بانک دولتی ویتنام (SBV) در ۱۳ ژوئن اعلام شد، ۱۵ دانگ ویتنام کاهش یافت و به ۲۴۹۷۵ دانگ ویتنام/دلار آمریکا رسید. بانکهای تجاری قیمت دلار آمریکا را بدون تغییر نگه داشتند. بانک ویتکام با قیمت ۲۵۸۲۰ دانگ ویتنام - ۲۵۸۵۰ دانگ ویتنام/دلار آمریکا خریداری و با قیمت ۲۶۲۱۰ دانگ ویتنام/دلار آمریکا فروخته شد.

در گزارشی که در 9 ژوئن 2025 منتشر شد، UOB اعلام کرد که از ابتدای سه ماهه، ارزش دانگ ویتنام 1.8 درصد کاهش یافته و به رکورد جدید 26000 دانگ ویتنام در برابر دلار آمریکا رسیده است. این ضعف عمدتاً ناشی از چشمانداز اقتصادی نه چندان مثبت و افزایش خطر اعمال مجدد تعرفه 46 درصدی توسط ایالات متحده در صورت عدم پیشرفت قابل توجه مذاکرات است.

انتظار میرود عوامل فوق در کوتاهمدت همچنان به VND فشار وارد کنند. UOB معتقد است که VND تا پایان سهماهه سوم/2025 همچنان در محدوده قیمتی ضعیفی در محدوده معاملاتی با دلار آمریکا نوسان خواهد داشت. با این حال، از سهماهه چهارم/2025 به بعد، VND ممکن است مطابق با روند کلی بهبود ارزهای آسیایی، با کاهش تدریجی عدم قطعیتهای تجاری، دوباره روند بهبود خود را آغاز کند.

به گفته اقتصاددانان UOB، تورم در ویتنام تا حدودی کاهش یافته و در ماه مارس و آوریل 2025 به حدود 3.1 درصد در سال رسیده است که نسبت به میانگین 3.6 درصد در سال 2024 و 3.26 درصد در سال 2023 کاهش یافته و کمتر از هدف 4.5 درصد است. زمینه تورم ملایم، در حالی که تنشهای تجاری جهانی و افزایش عدم قطعیت تعرفهها، احتمال سیاست پولی انبساطی SBV را فراهم میکند.

با این حال، برخلاف برخی از کشورهای منطقه، تضعیف نرخ ارز عاملی است که بانک مرکزی سوئیس باید آن را در نظر بگیرد. بانک UOB پیشبینی میکند که بانک مرکزی سوئیس نرخ بهره سیاستی را بدون تغییر حفظ خواهد کرد و نرخ تأمین مالی مجدد را در ۴.۵۰٪ حفظ خواهد کرد.

اگر شرایط کسبوکار داخلی و بازار کار به طور قابل توجهی تضعیف شود، UOB انتظار دارد که SBV بتواند نرخ تأمین مالی مجدد را یک بار به پایینترین حد کووید-۱۹ یعنی ۴٪ کاهش دهد و پس از آن ۵۰ واحد پایه دیگر کاهش دهد و به ۳.۵۰٪ برساند، مشروط بر اینکه بازار ارز پایدار بماند و فدرال رزرو نرخها را کاهش دهد.

به گفته تحلیلگران UOB، دونگ ویتنام تا پایان سه ماهه سوم/2025 در محدوده قیمتی ضعیفی در محدوده معاملاتی با دلار آمریکا به نوسان خود ادامه خواهد داد. با این حال، از سه ماهه چهارم/2025 به بعد، دونگ ویتنام ممکن است همزمان با روند کلی بهبود ارزهای آسیایی، با کاهش تدریجی عدم قطعیتهای تجاری، دوباره روند بهبود خود را آغاز کند. UOB پیشبینی خود را برای نرخ ارز دونگ ویتنام به دلار آمریکا در سه ماهه سوم/2025 به 26300 دونگ ویتنام به دلار آمریکا، در سه ماهه چهارم/2025 به 26100 دونگ ویتنام به دلار آمریکا، در سه ماهه اول/2026 به 25900 دونگ ویتنام به دلار آمریکا و در سه ماهه دوم/2026 به 25700 دونگ ویتنام به دلار آمریکا بهروزرسانی کرد.

آقای پیون یانگ هوان، مدیر ارز و مشتقات بانک شینهان ویتنام، گفت که اگر فدرال رزرو نرخ بهره را کاهش دهد، فرصتی برای بازارهای نوظهور مانند ویتنام خواهد بود تا فضای بیشتری برای تسهیل سیاست پولی داشته باشند. کاهش نرخ بهره فدرال رزرو میتواند به تثبیت نرخ ارز دانگ ویتنام/دلار آمریکا کمک کند و شرایط مساعدی را برای بانک مرکزی ایجاد کند تا اقدامات تسهیل سیاست پولی را با انعطافپذیری بیشتری اجرا کند.

با این حال، ویتنام ممکن است هنوز هم برای مدت معینی نیاز به حفظ نرخ بهره بالاتر از ایالات متحده داشته باشد. به گفته کارشناسان بانک شینهان، در کوتاه مدت، روند نرخ ارز دانگ ویتنام به دلار آمریکا به نتایج دور اول مذاکرات تعرفهای بین ایالات متحده و ویتنام بستگی دارد. شینهان ویتنام پیشبینی میکند که تا پایان سه ماهه سوم سال 2025، نرخ ارز در حدود 25600 تا 26000 دانگ ویتنام به دلار آمریکا در نوسان باشد.

![[عکس] دبیرکل تو لام از معاون نخست وزیر و وزیر دفاع اسلواکی، رابرت کالیناک، استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

نظر (0)