|

تسلط بانکها بر بازار اوراق قرضه

طبق اعلام انجمن بازار اوراق قرضه ویتنام، تا ۱۳ ژوئن ۲۰۲۵، ۱۳ مورد انتشار اوراق قرضه شرکتی در ژوئن ۲۰۲۵ با ارزش کل ۱۵۱۰۹ میلیارد دانگ ویتنام ثبت شده است. از این تعداد، اوراق قرضه منتشر شده توسط بانکهای تجاری سهامی به تنهایی ۱۳۸۸۹ میلیارد دانگ ویتنام بوده است که تقریباً ۹۲٪ از کل ارزش انتشار کل بازار اوراق قرضه را تشکیل میدهد.

ارزش کل اوراق قرضه شرکتی منتشر شده از ابتدای سال تاکنون ۱۵۷۵۳۶ میلیارد وند ویتنام ثبت شده است که نسبت به مدت مشابه سال گذشته ۷۱ درصد افزایش داشته است. از این میان، اوراق قرضه بانکی غالب هستند. از ابتدای سال تا اواسط ژوئن ۲۰۲۵، ارزش کل اوراق قرضه بانکی منتشر شده حدود ۱۱۴۰۰۰ میلیارد وند ویتنام بوده است که ۲.۲ برابر بیشتر از مدت مشابه سال گذشته است.

آقای نگوین دین دوی، مدیر و تحلیلگر ارشد VIS Rating، گفت که رشد اعتبار بالاتر از بسیج سرمایه، دلیل افزایش شدید انتشار اوراق قرضه توسط بانکها از ابتدای سال است.

آخرین آمار بانک دولتی نشان میدهد که تا پایان ماه مه ۲۰۲۵، اعتبار در کل اقتصاد ۶.۵۲ درصد افزایش یافته است. بانک دولتی تا این لحظه نرخ رشد سپرده را بهروزرسانی نکرده است، اما طبق تخمین کارشناسان، اعتبار با نرخی ۲ تا ۳ برابر بیشتر از نرخ رشد بسیج سرمایه در حال رشد است.

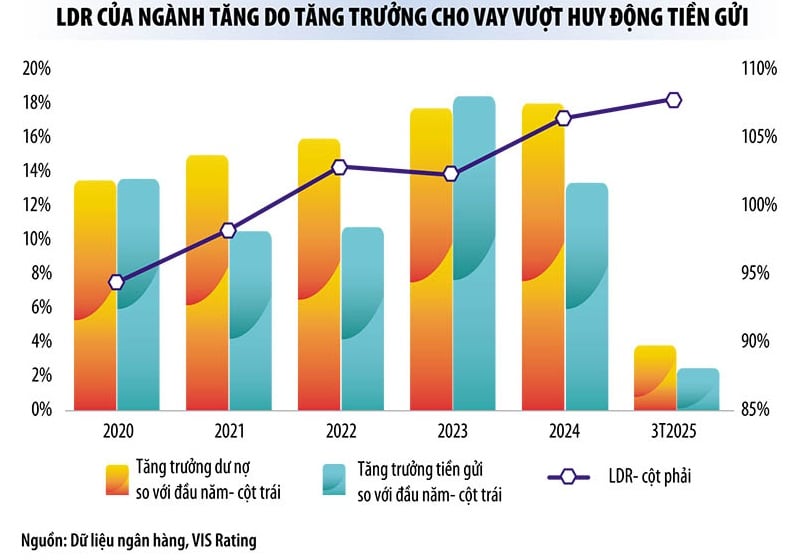

طبق آخرین دادههای اعلام شده توسط بانک مرکزی، تا پایان مارس 2025، سپردههای مشتریان حقیقی و سازمانهای اقتصادی در مقایسه با ماه قبل 1.8 درصد افزایش یافته است، در حالی که اعتبار معوق تقریباً 3.93 درصد افزایش یافته است. بنابراین، تا پایان مارس 2025، بسیج سرمایه موسسات اعتباری در مقایسه با رشد اعتبار، حدود 1.3 میلیون میلیارد دانگ ویتنام «کمبود» داشته است. شکاف بین اعتبار و بسیج سرمایه قطعاً تا این مرحله به شدت افزایش خواهد یافت.

در حال حاضر، بانکهای تجاری هنوز گزارشهای مالی خود را برای سهماهه دوم سال ۲۰۲۵ اعلام نکردهاند، اما گزارشهای مالی آنها برای سهماهه اول سال ۲۰۲۵ نشانههایی از کاهش سرمایه و نقدینگی را نشان میدهد. به طور خاص، در سهماهه اول امسال، نسبت سپردههای دیداری (CASA) به کل وامهای معوق در کل صنعت، به دلیل برداشت سپردهها از برخی بانکها توسط کسبوکارها، ۲ واحد درصد نسبت به سهماهه قبل کاهش یافته است.

به طور خاص، نسبت وام به سپرده (LDR) این صنعت به بالاترین حد خود در پنج سال گذشته رسیده و در پایان سه ماهه اول سال 2025 به 108 درصد رسیده است. فشار نقدینگی در برخی از بانکهای کوچک و متوسط آشکارتر است.

اگرچه نقدینگی سیستم بانکی هنوز فراوان است، اما فشار نقدینگی به تدریج افزایش خواهد یافت زیرا دوره اوج پرداخت معمولاً در پایان سال قرار میگیرد.

آقای نگوین کوانگ توآن، مدیر کل FiinRatings، گفت: «در شرایط نرخ بهره پایین، بانکها برای حمایت از رشد قوی اعتبار و همچنین بهبود شاخصهای ایمنی مالی، مانند نسبت کفایت سرمایه و محدود کردن استفاده از سرمایه کوتاهمدت برای وامهای میانمدت و بلندمدت، انتشار اوراق قرضه را افزایش میدهند.»

این بانک حدود ۲۰۰ هزار میلیارد دانگ ویتنام (VND) را بسیج خواهد کرد.

به گفته تحلیلگران، نه تنها در نیمه اول سال، بلکه از این پس تا پایان سال، بانکها همچنان ناشران غالب در بازار اوراق قرضه خواهند بود.

آقای نگوین دین دوی گفت: «با توجه به اینکه رشد وام بسیار بیشتر از رشد سپردهها است، ما معتقدیم که بانکها برای تأمین نیازهای سرمایهای، انتشار اوراق قرضه بلندمدت را افزایش خواهند داد. بر این اساس، بانکها در نیمه دوم سال 2025 همچنان پیشرو در انتشار اوراق قرضه جدید خواهند بود و برنامه انتشار کل آنها در سال 2025 تقریباً به 200000 میلیارد دونگ خواهد رسید.»

اخیراً، بانک سهامی تجاری نظامی از طرحی برای انتشار 30،000 میلیارد دانگ ویتنام به صورت اوراق قرضه خبر داد. بانک سهامی تجاری آسیا ( ACB ) اعلام کرد که 20،000 میلیارد دانگ ویتنام به صورت اوراق قرضه منتشر خواهد کرد. بسیاری از بانکهای سهامی تجاری دیگر نیز قصد دارند هزاران میلیارد دانگ ویتنام را از طریق کانال اوراق قرضه بسیج کنند.

علاوه بر این، به گفته کارشناسان، از اول ژوئیه ۲۰۲۵، قانون اصلاح و تکمیل تعدادی از مواد قانون شرکتها که به تازگی توسط مجلس ملی تصویب شده است، لازمالاجرا خواهد شد. بر این اساس، شرکتهای غیردولتی که مایل به انتشار اوراق قرضه انفرادی هستند، باید بدهیهایشان بیش از ۵ برابر حقوق صاحبان سهامشان نباشد. این امر انتشار اوراق قرضه شرکتی انفرادی را دشوارتر خواهد کرد. بانکها در این زمینه از مزیت بیشتری برخوردار خواهند بود.

به گفته اقتصاددان هوانگ ون کونگ، تشدید شرایط برای انتشار اوراق قرضه انفرادی برای حذف مشاغل پرخطر، محافظت از منافع سرمایهگذاران و کمک به سالمسازی بازار اوراق قرضه ضروری است. با این حال، این امر انتشار اوراق قرضه شرکتی غیربانکی را نیز دشوارتر میکند.

خانم ترین کوئین جیائو، مدیر کل مدیریت دارایی PVI، گفت که ساختار بازار اوراق قرضه غیرمنطقی است. خانم جیائو گفت: «پیش از این، در ساختار انتشار اوراق قرضه شرکتی در بازار، معمولاً املاک و مستغلات یک سوم، بانکها یک سوم و بقیه سایر اجزا را تشکیل میدادند. اما در حال حاضر، ۷۷ درصد از اوراق قرضه منتشر شده در بازار متعلق به گروه بانکی است.»

کارشناسان میگویند برای جلوگیری از «تنها» ماندن بانکها در بازار اوراق قرضه، لازم است سازوکارهایی برای جذب سرمایههای سرمایهگذاری از صندوقها (بهویژه صندوقهای بیمه) و از بانکهایی که در اوراق قرضه سرمایهگذاری میکنند، جسورانه وجود داشته باشد.

علاوه بر این، در اول ژوئیه ۲۰۲۴، بانک دولتی ویتنام تصریح کرد که بانکهای تجاری مجاز به مشارکت در مدیریت وثیقه برای بستههای انتشار اوراق قرضه نیستند، که این امر سرمایهگذاری در اوراق قرضه را برای بانکها دشوار میکند و نقدینگی بازار را کاهش میدهد. به همین دلیل است که بانکها تقریباً نقش خریدار و فروشنده را در بازار اوراق قرضه فعلی بر عهده میگیرند.

منبع: https://baodautu.vn/tin-dung-tang-nhanh-ngan-hang-ram-ro-phat-hanh-trai-phieu-d309867.html

![[عکس] رسوبات شن و ماسه در اعماق دریا، کشتی چوبی باستانی آن بنگ دوباره در معرض خطر دفن شدن قرار دارد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![گذار دونگ نای OCOP: [ماده 3] پیوند گردشگری با مصرف محصولات OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

نظر (0)