Dans le dernier projet de loi révisé sur l'impôt sur le revenu des personnes physiques, le ministère des Finances propose de modifier le barème progressif de l'impôt sur le revenu des personnes physiques, en le faisant passer de 7 tranches à 5 tranches, le taux d'imposition le plus élevé étant de 35 %.

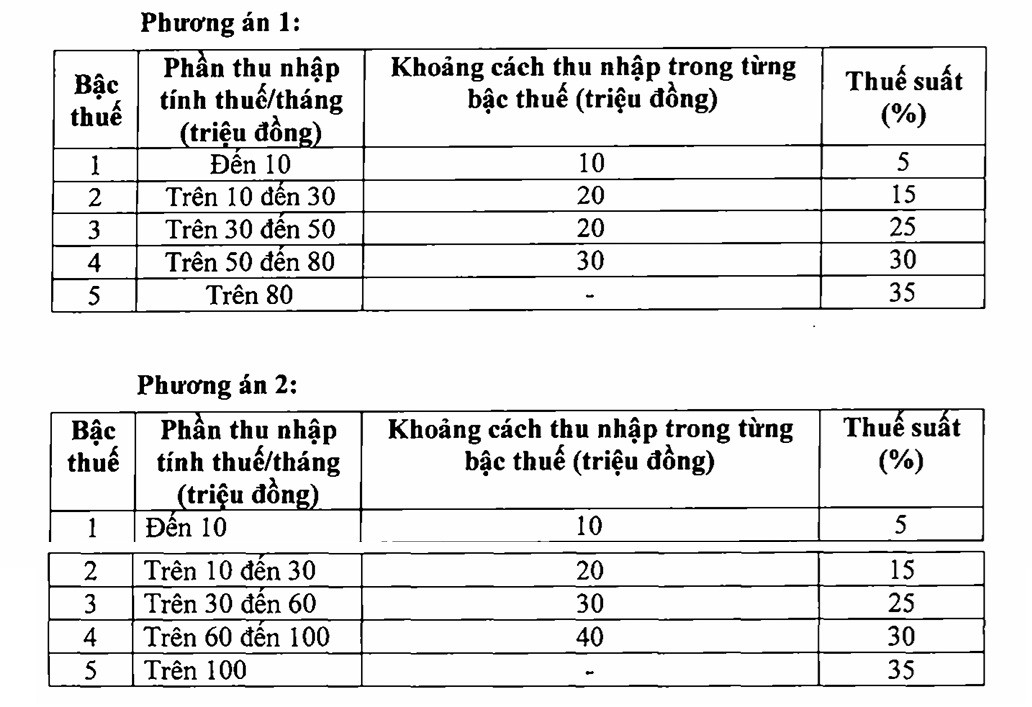

Selon la loi actuelle sur l'impôt sur le revenu des personnes physiques, le taux d'imposition progressif appliqué aux revenus provenant des salaires et traitements comprend 7 tranches d'imposition : 5 %, 10 %, 15 %, 20 %, 25 %, 30 % et 35 %.

Le ministère des Finances a déclaré qu'après examen du système fiscal actuel, analyse des perspectives d'amélioration du niveau de vie et prise en compte des expériences internationales, il est envisageable de réduire le nombre de tranches d'imposition de sept à un niveau plus approprié et d'accroître l'écart de revenus entre ces tranches. La simplification et la réduction des tranches d'imposition visent à faciliter la déclaration et le paiement des impôts pour les contribuables.

Le ministère des Finances a proposé deux options pour modifier le barème d'imposition, plus précisément les suivantes :

Après avoir analysé les deux options, le ministère des Finances a indiqué que, selon l'option 1, les personnes dont le revenu imposable se situe dans la tranche d'imposition 1 ne seraient pas concernées (cependant, grâce à l'ajustement de l'abattement personnel, elles bénéficieraient d'une réduction d'impôt) ; les personnes qui paient actuellement des impôts dans les tranches 2 et supérieures bénéficieraient également d'une réduction d'impôt par rapport à la situation actuelle.

Par exemple, une personne dont le revenu imposable est de 10 millions de VND par mois bénéficiera d'une réduction de 250 000 VND par mois ; une personne dont le revenu imposable est de 30 millions de VND par mois bénéficiera d'une réduction de 850 000 VND par mois ; une personne dont le revenu imposable est de 40 millions de VND par mois bénéficiera d'une réduction de 750 000 VND par mois ; une personne dont le revenu imposable est de 80 millions de VND par mois bénéficiera d'une réduction de 650 000 VND par mois…

Avec l'option 2, pratiquement tous les particuliers dont le revenu imposable est inférieur ou égal à 50 millions de VND/mois bénéficieront d'une réduction d'impôt équivalente à celle de l'option 1. Pour les particuliers dont le revenu imposable est supérieur à 50 millions de VND/mois, la réduction sera plus importante qu'avec l'option 1.

Selon l'organisme chargé de la rédaction, lors des consultations, la majorité a suggéré la mise en œuvre de l'option 2. D'autres propositions ont été formulées pour élargir les tranches de revenus au sein de chaque catégorie d'imposition, abaisser le taux d'imposition pour chaque catégorie, voire réduire le plafond de 35 % à 30 % ou 25 %.

Actuellement, dans la région, le taux tarifaire le plus élevé est généralement de 35 % dans des pays comme la Thaïlande, l'Indonésie et les Philippines ; tandis que la Chine, la Corée du Sud, le Japon et l'Inde appliquent un plafond de 45 %.

L'ajustement des taux d'imposition selon les deux options mentionnées ci-dessus, conjugué à l'augmentation des abattements personnels et à l'ajout de déductions pour frais de santé et d'éducation , réduira considérablement la pression fiscale, notamment pour les ménages à revenus faibles et moyens, qui seront exonérés d'impôt sur le revenu. Pour les personnes aux revenus plus élevés, le niveau de réglementation fiscale sera également allégé.

Par exemple, une personne ayant une personne à charge dont le revenu provenant d'un salaire ou de traitements est de 20 millions de VND/mois et qui paie actuellement 125 000 VND/mois d'impôt sur le revenu personnel, n'aura pas à payer d'impôt lorsqu'elle appliquera la déduction d'allocation familiale et le taux d'imposition selon l'option 2.

Si le revenu est de 25 millions de VND par mois, l'impôt à payer diminuera de 448 000 VND par mois actuellement à 34 000 VND par mois (soit une réduction d'environ 92 %). Si le revenu est de 30 millions de VND par mois, l'impôt à payer diminuera de 968 000 VND à 258 000 VND par mois (soit une réduction d'environ 73 %).

D'après les calculs du ministère des Finances, l'ajustement du barème d'imposition selon l'option 1 entraînerait une réduction des recettes budgétaires de 7 120 milliards de VND, et selon l'option 2, cette réduction s'élèverait à 8 740 milliards de VND. Par conséquent, le ministère des Finances propose au gouvernement de retenir l'option 2.

Source : https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[Photo] Le secrétaire général et président To Lam préside une réunion avec le Comité central d'organisation.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Photo] Le secrétaire du Comité du Parti de l'Assemblée nationale, président de l'Assemblée nationale, préside la réunion du Comité permanent et du Comité exécutif du Comité du Parti de l'Assemblée nationale.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Photo] Première session du 14e Congrès du Syndicat des travailleurs du Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Vidéo] Coucher de soleil sur la lagune de Lap An – Là où le soleil se couche sur les filets de pêche](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Comment (0)