Vietcombank , l'une des principales banques commerciales du Vietnam, maintient ses taux d'intérêt stables en juillet 2025, notamment à 4,7 % par an pour les échéances longues de 24 à 60 mois. Cela confirme non seulement la solidité de Vietcombank, mais offre également une option attrayante aux particuliers et aux organisations disposant de fonds inutilisés et souhaitant trouver un canal d'investissement sûr et efficace à long terme.

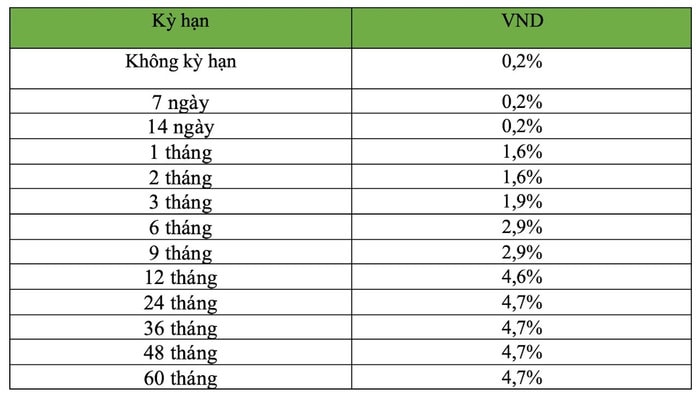

Taux d'intérêt de Vietcombank en juillet 2025 pour les clients particuliers

Selon les informations actualisées, les taux d'intérêt de Vietcombank pour les particuliers déposant de l'argent au guichet en juillet 2025 affichent une stabilité. Plus précisément :

Dépôt à terme : Le taux d'intérêt des dépôts à terme reste à 0,1 %/an.

Court terme (moins de 6 mois) : les prêts à 7 jours, 14 jours, 1 mois et 2 mois offrent des taux d'intérêt respectifs de 0,2 %/an et 1,6 %/an. Les prêts à 3 mois offrent un taux d'intérêt légèrement supérieur, de 1,9 %/an. Ces options conviennent à ceux qui recherchent une certaine flexibilité pour retirer de l'argent.

Moyen terme (6 à 12 mois) : Le taux d'intérêt pour les dépôts à 6 et 9 mois est de 2,9 %/an. Pour les dépôts à 12 mois, le taux d'intérêt de Vietcombank est de 4,6 %/an, un taux très compétitif par rapport aux dépôts à plus court terme.

Long terme (24 à 60 mois) : C'est l'un des points forts de Vietcombank, qui maintient ses taux d'intérêt à 4,7 %/an pour les durées de 24 à 60 mois. Ce taux est considéré comme attractif, notamment dans le contexte des fluctuations du marché, créant des conditions favorables à l'accumulation d'actifs à long terme.

Exemple pratique : si vous déposez 100 millions de VND sur 24 mois auprès de Vietcombank avec un taux d’intérêt de 4,7 %/an, les intérêts perçus après 2 ans seront : 100 000 000 VND x 4,7 % x 2 = 9 400 000 VND. C’est un bénéfice à considérer pour de l’argent inutilisé.

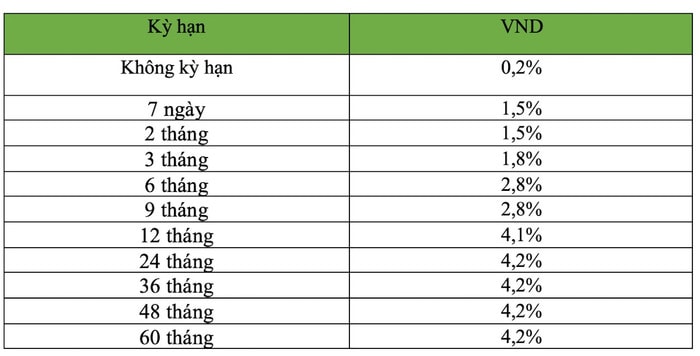

Taux d'intérêt des dépôts pour les clients institutionnels

Pour les clients institutionnels, les taux d'intérêt de Vietcombank sont également ajustés de manière flexible, mais le taux le plus élevé est généralement inférieur à celui des particuliers. Plus précisément, pour les durées de 24 à 60 mois, les entreprises déposant de l'argent à Vietcombank bénéficient d'un taux d'intérêt de 4,2 %/an, le taux le plus élevé de la fourchette appliquée aux clients institutionnels. Le taux d'intérêt sur les dépôts à terme des organisations reste au minimum de 0,2 %/an.

Comparaison et conseils en investissement

Alors que d'autres banques pourraient légèrement ajuster leurs taux d'intérêt sur les dépôts, Vietcombank a choisi de maintenir ses taux actuels, notamment pour les échéances à long terme. Cela témoigne de la stabilité de la politique financière de la banque et peut constituer un signal positif pour les investisseurs qui privilégient la sécurité et la stabilité.

Avec le taux d'intérêt de Vietcombank de 4,7%/an à long terme, c'est une bonne opportunité pour :

Épargne à long terme : Si vous avez des projets financiers pour l'avenir tels que l'achat d'une maison, l'achat d'une voiture ou la préparation des études de vos enfants, l'épargne à long terme chez Vietcombank peut vous aider à atteindre vos objectifs avec des bénéfices stables.

Diversifiez votre portefeuille d’investissement : Outre d’autres canaux d’investissement tels que les actions et l’immobilier, l’épargne chez Vietcombank est un canal sûr qui permet d’équilibrer les risques de votre portefeuille d’investissement.

Les experts financiers recommandent aux clients, avant de décider de déposer leur épargne, d'étudier attentivement le tableau détaillé des taux d'intérêt de Vietcombank pour chaque période, ainsi que de prendre en compte leurs besoins en capital afin de choisir la durée et le mode de dépôt les plus adaptés. De plus, consulter des spécialistes bancaires vous permettra d'avoir une vision plus complète des produits et services existants.

Source : https://baodanang.vn/lai-suat-ngan-hang-vietcombank-thang-7-2025-giu-vung-lai-suat-4-7-nam-co-hoi-vang-gui-tiet-kiem-dai-han-3265157.html

![[Photo] Le Politburo travaille avec les comités permanents des comités provinciaux du Parti de Vinh Long et de Thai Nguyen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/4f046c454726499e830b662497ea1893)

![[Photo] Le Politburo travaille avec les comités permanents des comités provinciaux du Parti de Dong Thap et de Quang Tri](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/3e1c690a190746faa2d4651ac6ddd01a)

![[Infographie] Quel taux de croissance les indicateurs économiques de la province de Dong Nai atteindront-ils au cours des 8 premiers mois de 2025 ?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/8/c92945d495cb470eb85fc8a0955ca99f)

![[Photo] Éclipse lunaire totale incroyable dans de nombreux endroits du monde](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/7f695f794f1849639ff82b64909a6e3d)

Comment (0)