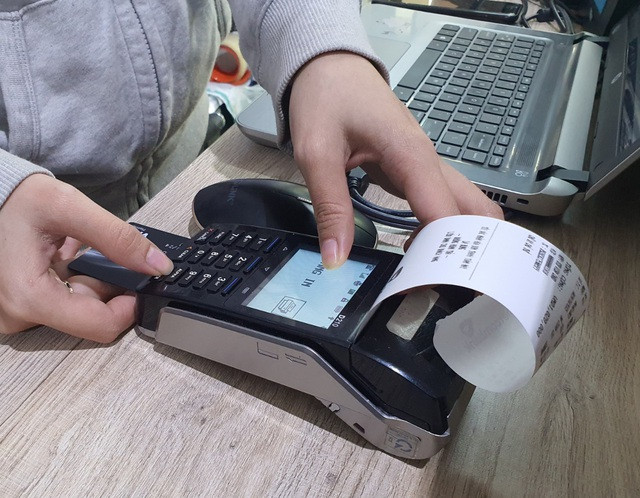

Les établissements de crédit présentent largement les cartes de crédit comme pouvant être ouvertes et prêtes à l'emploi pour les paiements et les achats en quelques minutes seulement, mais pourquoi faut-il un mois entier pour les fermer ?

Suite à la publication de l'article « Les cartes de crédit sont faciles à obtenir, difficiles à annuler » dans le journal Lao Dong, de nombreux clients ont continué à signaler leurs difficultés d'annulation.

M. Nguyen Nam (résidant à Hô Chi Minh-Ville) a expliqué qu'un ami travaillant dans une banque par actions de la ville lui avait demandé de l'aide pour atteindre son objectif et avait donc ouvert une carte de crédit avec un plafond de 30 millions de dongs. La procédure d'ouverture de carte est très simple : il suffit de fournir une pièce d'identité, un numéro de téléphone et une capture d'écran des bulletins de salaire des trois derniers mois.

Après plus d'une semaine, il a reçu la carte et un ami travaillant à la banque lui a conseillé de la recharger de 100 000 VND pour l'activer. Après environ deux mois sans utilisation, M. Nam a tenté de la résilier via l'application bancaire, mais sans succès. Lorsqu'il a contacté le service client, on lui a indiqué de se rendre au guichet ou d'appeler le service d'assistance téléphonique pour effectuer la résiliation.

Occupé par son travail, il a tenté à plusieurs reprises de contacter le centre d'appels pour annuler sa commande, mais sans succès, et a finalement dû bloquer temporairement sa carte sur l'application pour empêcher le vol de ses informations bancaires.

« Quelque temps plus tard, j'ai reçu un avis de la banque m'informant que je devais payer une cotisation annuelle de près de 300 000 VND. Incapable de régler cette somme et craignant d'être endetté, je me suis rendu à l'agence. On m'a alors indiqué que je ne devais payer que la cotisation annuelle et que, pour annuler ma carte, je devais appeler le service client ou me rendre dans une autre agence, dans un autre district. Après avoir tenté en vain d'appeler le service client à plusieurs reprises, j'ai continué à me rendre au guichet de cette banque dans le district de Phu Nhuan pour tenter d'annuler ma carte », a déclaré M. Nam.

Pourquoi est-il si rapide de faire une demande de carte, alors que la résilier prend autant de temps et implique de nombreuses démarches complexes ? Sur l’application bancaire, il est seulement possible de bloquer temporairement la carte ou de désactiver les paiements en ligne, au lieu de devoir s’inscrire pour la résilier.

D'après l'enquête d'un journaliste du quotidien Nguoi Lao Dong, les cartes de crédit fonctionnent selon le principe du « dépenser d'abord, payer plus tard » avec un délai sans intérêts de 45 à 55 jours (selon le type de carte). Par conséquent, si un client souhaite annuler sa carte, la banque émettrice aura besoin de temps pour vérifier auprès des organismes de crédit.

Pourquoi de nombreuses banques exigent-elles l'annulation d'une carte par le biais du centre d'appels, plutôt que par le biais des agences ou des points de service ? Selon certaines banques, l'objectif de privilégier la réception des demandes d'annulation de carte via le centre d'appels est de faciliter la tâche des clients en leur permettant d'effectuer leurs demandes depuis leur domicile ou leur bureau, sans avoir à se déplacer. Cette mesure est également adaptée au rythme de vie trépidant de la majorité des utilisateurs de cartes, notamment les jeunes générations (8x, 9x) qui disposent souvent de peu de temps pendant les heures de bureau. |

Un représentant de la banque a indiqué que lorsqu'un client a un solde nul sur sa carte de crédit et souhaite la résilier, celle-ci est temporairement bloquée. Pour ce faire, il doit appeler le service d'assistance téléphonique. La banque vérifiera alors le solde et, si celui-ci est nul, la carte sera bloquée temporairement. Elle sera ensuite annulée sous 30 jours.

Il s'agit d'une procédure courante dans de nombreuses banques, car il peut y avoir des transactions effectuées par des intermédiaires de paiement qui sont lentes à traiter, des erreurs système, ce qui explique que le solde disponible sur la carte soit mis à jour lentement...

Le responsable du centre de cartes d'une autre banque par actions de Hô Chi Minh-Ville a également ajouté que dans sa banque, la procédure d'annulation d'une carte de crédit prend en moyenne 3 jours ouvrables, pendant lesquels le titulaire de la carte doit payer la totalité du solde impayé, y compris les transactions qui ont été utilisées ou qui viennent de l'être.

« Dans le cas d'une transaction récente, le titulaire de la carte devra peut-être patienter quelques jours le temps que le terminal de paiement (la banque émettrice du terminal utilisé pour l'achat) transfère la transaction à la banque émettrice. Ce délai de traitement peut aller jusqu'à 30 jours, conformément aux conditions générales des parties », a expliqué ce responsable bancaire.

Les banques recommandent aux titulaires de carte de prendre connaissance des informations importantes suivantes : caractéristiques de la carte, date de clôture du relevé, échéance et montant du paiement, modalités de remboursement du solde, frais annuels et avantages y afférents (le cas échéant), ainsi que les autres frais courants liés à l’utilisation de la carte et la procédure pour consulter le barème complet des frais. Le mécanisme de calcul des intérêts est également précisé lorsque le titulaire ne peut rembourser la totalité du solde. |

Source

![[Photo] Le Premier ministre Pham Minh Chinh reçoit la délégation de Semiconductor Manufacturing International (SEMI)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762434628831_dsc-0219-jpg.webp)

![[Photo] Clôture de la 14e Conférence du 13e Comité central du Parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

Comment (0)