ANTD.VN - Le coefficient de risque que les banques appliquent aux prêts pour l'achat de logements sociaux et aux achats de logements dans le cadre de programmes et de projets de soutien gouvernementaux pourrait être réduit de moitié par rapport au niveau actuel.

La Banque d'État sollicite des commentaires sur le projet de circulaire modifiant et complétant un certain nombre d'articles de la circulaire n° 41/2016/TT-NHNN du 30 décembre 2016 du gouverneur de la Banque d'État du Vietnam réglementant le ratio de sécurité du capital des banques et des succursales de banques étrangères.

L'une des modifications notables concerne la volonté de la Banque d'État de permettre aux établissements de crédit de réduire le coefficient de risque appliqué aux prêts destinés à l'acquisition de logements sociaux et de logements bénéficiant de programmes et projets de soutien du gouvernement. Cette réduction est de 50 % par rapport à la réglementation actuelle.

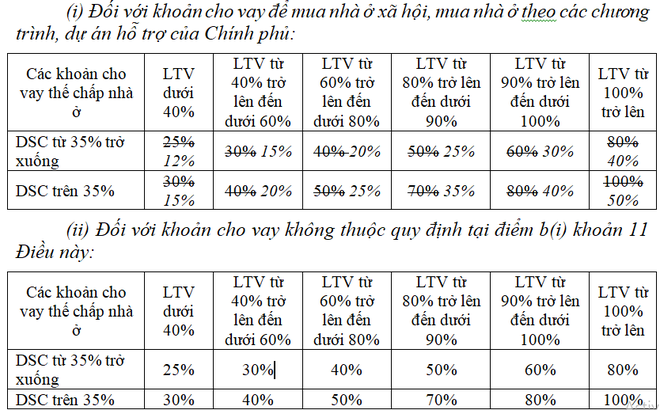

Plus précisément, pour les prêts ci-dessus, hypothéqués avec un logement avec un ratio de revenu (solde total à rembourser dans l'année / revenu annuel total du client - en abrégé : DSC) de 35 % ou moins, le coefficient de risque sera réduit de 25 % - 80 % (selon le ratio de garantie - LTV) à 12 % - 40 %.

De même, pour les prêts avec un ratio DSC supérieur à 35 %, le coefficient de risque sera compris entre 15 % et 50 % (contre un niveau actuel de 30 % à 100 %).

Détails comme suit :

|

Le coefficient de risque appliqué aux prêts pour l'acquisition de logements sociaux est réduit de moitié par rapport à la réglementation actuelle. |

La Banque d'État estime que la réduction du coefficient de risque pour les prêts ci-dessus vise à encourager les prêts aux projets de logements sociaux et aux projets de logements dans le cadre des programmes et projets de soutien du gouvernement, et est conforme aux dispositions de la circulaire 22/2019/TT-NHNN et aux directives du gouvernement dans la résolution n° 33/NQ-CP du 11 mars 2023 sur un certain nombre de solutions pour éliminer les obstacles et promouvoir le développement sûr, sain et durable du marché immobilier.

Conformément aux dispositions de la circulaire 22/2019/TT-NHNN, le coefficient de risque de 50 % est appliqué aux créances entièrement garanties par des logements (y compris les futurs logements), des droits d'utilisation du sol, des travaux de construction attachés aux droits d'utilisation du sol de l'emprunteur et lorsqu'elles remplissent l'une des conditions suivantes :

Il s'agit d'un prêt destiné à servir les activités commerciales conformément aux réglementations de la Banque d'État réglementant les activités de prêt des établissements de crédit et des succursales de banques étrangères ;

Il s'agit d'un prêt personnel permettant aux clients d'acheter un logement social, d'acheter un logement dans le cadre de programmes et de projets de soutien du gouvernement ;

Il s'agit d'un prêt personnel destiné à l'achat d'un logement, dont le montant/niveau de prêt convenu dans le contrat de crédit est inférieur à 1,5 milliard de VND. Chaque client ne peut appliquer ce coefficient de risque que pour un seul prêt.

Par ailleurs, le projet de circulaire maintient le coefficient de risque pour les autres prêts immobiliers.

En particulier, les banques doivent appliquer un coefficient de risque de crédit maximal, pouvant atteindre 200 %, pour les actifs constitués de prêts destinés au financement de projets immobiliers. Dans le cas de prêts destinés au financement de projets immobiliers dans des parcs industriels, le coefficient de risque de crédit est de 160 %.

Le coefficient de risque de 150% est appliqué aux créances garanties par des biens immobiliers pour lesquelles les banques et les succursales de banques étrangères ne disposent pas d'informations sur le ratio de sécurité...

Auparavant, de nombreux experts avaient recommandé à la Banque d’État d’envisager de réduire le ratio de risque de certains segments immobiliers afin de réduire la pression sur les banques.

Les experts affirment que le coefficient de risque affecte considérablement le ratio de sécurité du capital des banques. Par conséquent, les prêts à coefficient de risque élevé exigent des banques qu'elles disposent d'un montant élevé de fonds propres « correspondants » pour garantir ce ratio.

Le Dr Can Van Luc, membre du Conseil consultatif national de politique financière et monétaire, a déclaré que le ministère de la Construction devrait classer les biens immobiliers en groupes présentant différents niveaux de risque. La Banque d'État ajustera le coefficient de risque en fonction de cette classification.

Source

![[Photo] Le Premier ministre Pham Minh Chinh tient une réunion pour lancer une exposition des réalisations nationales afin de célébrer le 80e anniversaire de la Fête nationale](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/0c0c37481bc64a9ab31b887dcff81e40)

![[Photo] Le Premier ministre Pham Minh Chinh préside la conférence nationale en ligne sur la lutte contre la contrebande, la production et le commerce de produits contrefaits.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/4a682a11bb5c47d5ba84d8c5037df029)

![[Photo] Congrès du Parti de la Commission centrale des affaires intérieures pour la période 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/5bf03821e6dd461d9ba2fd0c9a08037b)

Comment (0)