Les prix de l'argent sur le marché intérieur s'envolent, le marché est confronté à une volatilité à court terme.

Fin février 2026, les cours de l'argent en Chine ont enregistré une hausse impressionnante. À Phu Quy, les lingots d'argent s'échangeaient autour de 93,466 millions de VND/kg à l'achat et 96,357 millions de VND/kg à la vente, soit une augmentation de 10,39 % par rapport au mois précédent. Cette progression est d'autant plus remarquable que les marchés financiers mondiaux restent tributaires des risques géopolitiques et des fluctuations des politiques monétaires.

Au moment de la publication du rapport début mars, les prix de l'argent restaient élevés, autour de 92,373 millions de VND/kg à l'achat et 95,226 millions de VND/kg à la vente, ce qui indiquait que la demande intérieure restait stable malgré des corrections techniques.

Les cours de l'argent s'orientent vers un nouveau cycle haussier.

Sur le marché international, les cours mondiaux de l'argent se sont stabilisés autour de 5 dollars l'once pendant la majeure partie du mois de février, avant de connaître une forte hausse en fin de mois. Cette flambée des prix s'explique principalement par l'escalade des tensions géopolitiques au Moyen-Orient, notamment après le lancement d'opérations militaires conjointes américano-israéliennes contre l'Iran le 28 février 2026. Ces informations ont entraîné un afflux de capitaux vers les métaux précieux, considérés comme des valeurs refuges.

Fin février, les cours mondiaux de l'argent se maintenaient au-dessus de 75 dollars l'once, permettant au marché intérieur de dépasser la barre des 96 millions de VND/kg. Cette tendance haussière a été confortée par la diminution des stocks dans de nombreux centres de négoce importants.

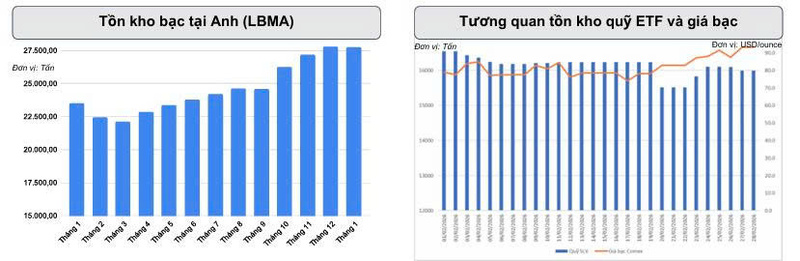

En Chine, les stocks d'argent au Shanghai Futures Exchange ont chuté de près de 150 tonnes en janvier 2026, pour s'établir à un peu plus de 306 tonnes, leur niveau le plus bas depuis plus de dix ans. Parallèlement, les avoirs en argent au Comex ont diminué de plus de 1 400 tonnes par rapport au mois précédent, atteignant leur plus bas niveau depuis plus d'un an. À Londres, les stocks d'argent à la LBMA ont baissé de plus de 88 tonnes, pour atteindre un total de 27 725 tonnes à la fin du mois de janvier.

Les stocks d'argent de la LBMA ont diminué de plus de 88 tonnes par rapport au mois précédent, pour atteindre un total de 27 725 tonnes fin janvier. La demande d'investissement physique au Royaume-Uni est restée soutenue malgré les fluctuations des cours de l'argent. Grâce à des achats réguliers sur les ETF argent, le marché de l'argent est resté dynamique en février, se négociant au-dessus de 75 dollars l'once. Les stocks de l'ETF argent SLV ont atteint 15 991 tonnes, soit une hausse de 469 tonnes par rapport au mois précédent.

À noter que le plus important ETF argent au monde, l'iShares Silver Trust (SLV), géré par BlackRock, a augmenté ses avoirs de 469 tonnes en février, pour atteindre 15 991 tonnes. Cette évolution laisse présager un possible retour des capitaux institutionnels sur le marché de l'argent.

S'adressant à un journaliste du quotidien Industry and Trade Newspaper, M. Nguyen Khanh Long, chef du département d'analyse du marché des métaux précieux du groupe Phu Quy Gold and Silver, a déclaré : « La diminution simultanée des stocks physiques dans les principaux centres crée une base pour soutenir les prix à moyen et long terme . »

Un cycle de déficit prolongé jette les bases d'une tendance haussière à moyen terme.

Les perspectives à long terme du marché de l'argent en 2026 sont clairement déterminées par des facteurs structurels d'offre et de demande. Selon le Silver Institute, le marché mondial de l'argent devrait connaître un déficit de plus de 2 000 tonnes cette année, marquant ainsi la sixième année consécutive de déficit depuis 2021. Le déficit cumulé approche les 30 000 tonnes, soit l'équivalent de près d'une année de production minière mondiale.

Il est à noter que, bien que l'offre totale d'argent devrait augmenter d'environ 1,5 %, pour atteindre plus de 32 650 tonnes, son plus haut niveau depuis dix ans, cette hausse est principalement due aux prix élevés de l'argent qui stimulent l'expansion minière au Mexique et en Chine. Cependant, le Pérou, premier producteur mondial d'argent, a enregistré une baisse de production dans certaines de ses principales mines, comme Cerro Lindo et Tambomayo. Ce recul freine quelque peu la croissance de la production mondiale.

Parallèlement, les stocks d'argent dans les principaux centres de négoce continuent de diminuer. Les réserves d'argent à Shanghai demeurent proches de leurs plus bas niveaux depuis plus de dix ans, les stocks du Comex ont chuté à leur niveau le plus bas depuis plus d'un an et la LBMA a également enregistré des sorties nettes. De ce fait, le marché dépend de plus en plus des gisements d'argent de surface, au détriment des nouvelles mines.

« Alors que le marché entame sa sixième année consécutive de déficit, l'équilibre est rompu au profit des acheteurs. Tout choc géopolitique ou de politique monétaire pourrait amplifier la volatilité des prix », a ajouté M. Nguyen Khanh Long.

Du côté de la demande, la dynamique des investissements est considérée comme un facteur déterminant en 2026. La demande mondiale d'investissement physique devrait augmenter de 20 %, dépassant les 7 000 tonnes, son plus haut niveau en trois ans. Les avoirs mondiaux en ETP argent devraient atteindre environ 1,31 milliard d'onces, soit plus de 40 700 tonnes, illustrant le rôle croissant des flux financiers sur le marché.

Par ailleurs, la demande industrielle, bien que légèrement réduite d'environ 2 % en raison de la baisse de la teneur en argent dans le secteur photovoltaïque, est restée supérieure à 20 000 tonnes. L'expansion des centres de données, de l'intelligence artificielle (IA) et du secteur des véhicules électriques constitue un nouveau moteur de la consommation d'argent, contribuant ainsi à éviter un repli brutal du marché.

« Ce qui caractérise ce cycle, c’est que l’argent bénéficie à la fois d’une demande industrielle à long terme et d’une valeur refuge. Cette combinaison crée un contexte exceptionnel pour un cycle haussier durable », a commenté Khanh Long.

Compte tenu de tous les facteurs, et malgré d'éventuelles fluctuations début mars dues aux données économiques américaines et à la décision de la Réserve fédérale concernant les taux d'intérêt, la structure actuelle de l'offre et de la demande reste orientée vers un scénario positif à moyen et long terme. Si les flux entrants dans les ETF continuent d'augmenter et que les stocks ne se reconstituent pas de manière significative, les niveaux de prix élevés atteints au premier trimestre devraient constituer un nouveau support pour le marché de l'argent en 2026.

Source : https://congthuong.vn/nguon-cung-thieu-hut-keo-dai-gia-bac-se-tiep-tiep-lap-dinh-444897.html

![[Photo] Réception organisée en l'honneur du secrétaire général et président To Lam et de son épouse lors de leur visite d'État aux Philippines](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Comment (0)