Perspectives boursières Semaine 25-30/3 : Les investisseurs à court terme peuvent envisager de prendre des bénéfices

En termes d'inertie, les flux de trésorerie pourraient continuer à dépasser le pic à court terme de 1 280 points. C'est à ce moment-là que les flux de trésorerie Fomo devraient atteindre un niveau élevé.

La semaine dernière, le marché boursier a évolué avec une large gamme et une forte liquidité, le VN-Index s'est approché de la forte zone de résistance autour de 1 280 points.

Malgré une première séance très volatile, l'indice VN-Index a chuté de près de 50 points, passant de 1 270 à 1 220 points, avant de remonter à 1 240 points avec une liquidité record de près de 48 000 milliards de VND. Lors des séances suivantes, il a fortement rebondi, son cours ayant dépassé son pic de 2023 (1 245 points), puis 1 255 points, et son pic d'il y a deux semaines (environ 1 275 points).

À la fin de la semaine, l'indice VN a augmenté de 1,43% à 1 281,80 points et a commencé à se rapprocher de la fourchette de prix autour de 1 295 points, correspondant au prix le plus élevé d'août 2022.

Au cours de la semaine, la liquidité de la HoSE a atteint 151 877,51 milliards de VND, soit une forte hausse de 20,4 % par rapport à la semaine précédente. Cette semaine a enregistré une liquidité record, avec une moyenne de plus de 30 000 milliards de VND par séance, et un volume d'échanges de plus de 1,1 milliard d'actions par séance, juste derrière la semaine de négociation la plus élevée de l'histoire, le 19 novembre 2021.

Les investisseurs étrangers ont augmenté leurs ventes nettes de manière spectaculaire avec une valeur de 3 177,47 milliards de VND sur HoSE ; leurs achats nets sur HNX avec une valeur de 90,65 milliards de VND.

Le sentiment positif s'est répandu dans la plupart des secteurs d'activité. Les secteurs bancaire, immobilier et sidérurgique (acier galvanisé) ont tous enregistré une forte hausse, en particulier. Plus précisément, les banques ont été le moteur de la reprise du marché après une forte baisse, dépassant le pic de 2023, grâce à une bonne liquidité, notamment TCB (+8,45 %), VIB (+7,56 %), MBB (+5,25 %), BID (+3,83 %), ainsi que NAB (-2,13 %), ABB (-1,22 %) et SSB (-1,11 %).

Français Les actions immobilières ont également été le principal moteur la semaine dernière, lorsque de nombreuses actions ont fortement augmenté, dépassant le prix record le plus récent, la liquidité était très volatile, notamment HPX (+37,18%), DIG (+12,11%), PDR (+12,10%), TCH (+12,03%), DXG (+8,47%)..., en plus des actions sous pression d'ajustement VRC (-12,33%), IJC (-3,98%), KOS (-3,78%), HD6 (-3,17%)... Les actions de parcs industriels et de l'immobilier en caoutchouc étaient plus fortement différenciées, à l'exception de D2D (+17,50%), KBC (+6,25%), PHR (+4,40%)... qui ont augmenté positivement, la majorité étaient sous une pression d'ajustement assez forte après une période de hausse des prix qui a surperformé le marché général comme DTD (-5,48%), TIP (-4,63%), GVR (-3,90%), SZC (-3,78%)...

Le marché a reçu de nombreuses informations importantes cette semaine, telles que : La Réserve fédérale américaine (Fed) a maintenu son taux d'intérêt à 5,25 % -5,5 %, et devrait le réduire de 0,25 % à trois reprises cette année ; La Banque d'Angleterre a décidé de maintenir son taux d'intérêt à 5,25 % ; La Banque du Japon a relevé ses taux d'intérêt pour la première fois depuis 2007, mettant fin à la seule politique de taux d'intérêt négatifs au monde ; La Banque nationale suisse a décidé de baisser ses taux d'intérêt. Il s'agit de la première grande banque centrale au monde à réduire ses taux d'intérêt en 9 ans.

Informations nationales, (1) La Banque d'État a continué à retirer un montant net de 15 000 milliards de VND par le biais du canal des bons du Trésor lors de la session du 21 mars, portant le montant total à 145 000 milliards de VND, (2) BIDV et Vietcombank ont offert des actions individuelles aux investisseurs étrangers.

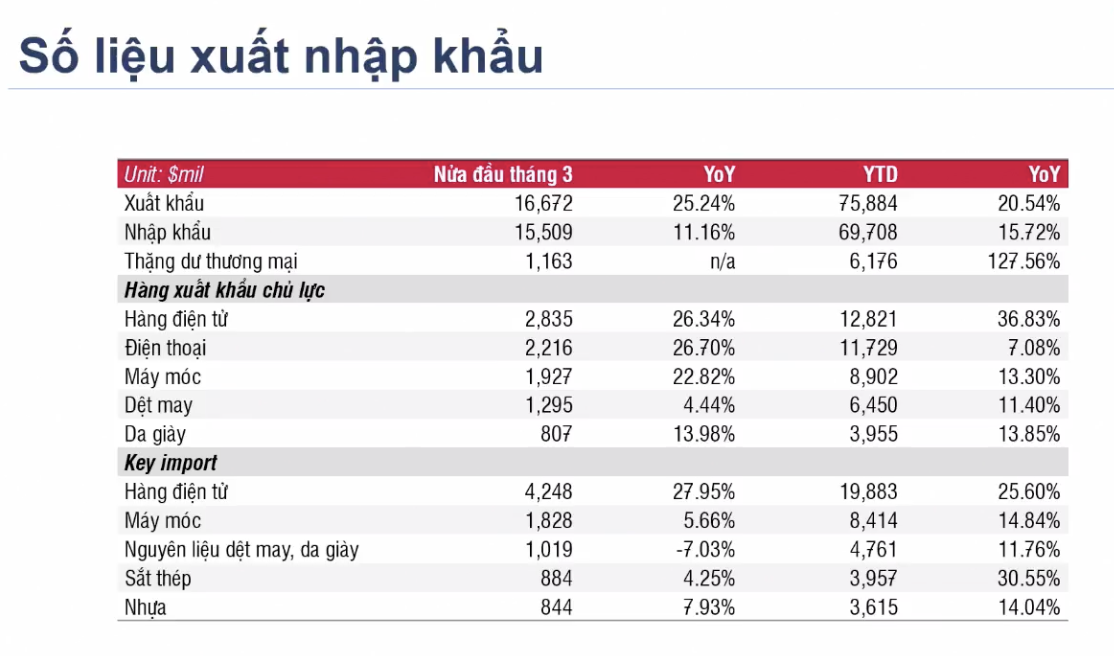

Les données notables de la semaine dernière ont été que les importations et les exportations au cours de la première moitié de mars 2024 ont repris dans de nombreux secteurs et que la croissance cumulée depuis le début de l'année jusqu'à ce jour a également enregistré une croissance à deux chiffres.

|

La Commission des valeurs mobilières de l'État a sollicité l'avis des unités, des organisations et des particuliers sur le projet d'amendement et de complément à un certain nombre d'articles de la circulaire n° 120/2020/TTBTC du 31 décembre 2020 ; La Commission des valeurs mobilières de l'État a sollicité l'avis de ses membres sur la réglementation permettant aux investisseurs institutionnels étrangers de négocier sans déposer la totalité de leurs fonds. Si elle est approuvée et mise en œuvre dans un avenir proche, cette réglementation supprimera l'un des deux goulots d'étranglement dans le processus de mise à niveau du marché conformément à la réglementation du FTSE : l'exigence de dépôt préalable à la transaction (préfinancement) et la limite de propriété étrangère (espace). Parallèlement au récent essai du système KRX par HoSE, on peut constater que les agences de gestion sont très actives dans la résolution des problèmes pour mettre à niveau le marché en 2025, objectif du gouvernement.

Revenons à l’évolution du marché la semaine prochaine, le marché connaîtra probablement quelques fluctuations avant de poursuivre la tendance haussière.

D'un point de vue technique, DSC Securities Company estime qu'à court terme, l'indice général dépassera la zone d'accumulation avec une configuration en chandelier indécise. Cependant, l'analyse de la répartition du marché montre qu'il existe encore une marge de progression à court terme lorsque de nombreux groupes d'actions franchiront le pic à court terme. Après avoir franchi avec succès la barre des 1 280 points, la liquidité du marché devrait continuer à augmenter fortement . Les groupes présentant un bêta par rapport au marché et de bonnes réserves de liquidité lors des dernières séances sont prioritaires pour les transactions à court terme (groupe immobilier).

À la fin de la bougie hebdomadaire, un modèle de chandelier inversé de grande amplitude montre un signal pour se débarrasser activement des positions à court terme, le flux de trésorerie à court terme est évalué comme supérieur, le marché devrait continuer à ouvrir une nouvelle tendance haussière à court terme.

La récente hausse des points est assez surprenante, la plateforme de trading ayant enregistré six séances de distribution importantes il y a deux semaines. En termes d'inertie, le flux de trésorerie pourrait continuer à dépasser le pic à court terme de 1 280 points. C'est à ce moment-là que le flux de trésorerie Fomo devrait atteindre un niveau élevé. Et avec une plateforme de trading ayant déjà connu une distribution, un scénario de piège haussier est tout à fait envisageable. Le DSC maintient sa dynamique haussière jusqu'à présent, ce qui est quelque peu déséquilibré : l'indice peut remonter rapidement, mais la baisse peut également être tout aussi rapide.

En conclusion, les flux de trésorerie à court terme sont maintenus, ce qui permet aux investisseurs de revenir aux transactions à court terme (10 à 15 séances). Cependant, rien ne permet d'affirmer que l'indice a surmonté la pression sur la distribution, ainsi que le précédent signal de divergence technique. Les investisseurs devraient privilégier le maintien de la proportion à un niveau moyen ou, comme recommandé, naviguer activement à court terme.

Les experts affirment que les investisseurs à court terme peuvent envisager de prendre des bénéfices sur une partie des actions lorsqu'elles ont de bons rendements, et la structure du portefeuille doit se concentrer sur les actions dans une tendance haussière positive (par exemple, les actions axées sur les actions à grande capitalisation et les leaders du secteur).

Pour les investisseurs disposant d'un ratio de trésorerie élevé, ils peuvent débourser pour explorer les actions de l'acier et de l'immobilier, en privilégiant les actions qui n'ont pas beaucoup augmenté de prix et qui ont de bonnes zones d'achat telles que HDG (29-29,4), HPG (29-30)...

Source

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, rend visite à la mère héroïque vietnamienne, Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Comment (0)