Les experts de Pinetree Securities estiment que la performance du marché boursier cette semaine dépendra en grande partie du retour des flux de trésorerie vers les valeurs piliers et de leur capacité à se propager à l'ensemble du marché.

Perspective boursière 3-7/3 : Dépend fortement du retour des flux de trésorerie vers les actions piliers

Les experts de Pinetree Securities estiment que la performance du marché boursier cette semaine dépendra en grande partie du retour des flux de trésorerie vers les valeurs piliers et de leur capacité à se propager à l'ensemble du marché.

Les marchés boursiers mondiaux traversent une phase de correction, principalement en Asie. Suite à la forte baisse enregistrée la semaine dernière, les actions japonaises et coréennes ont franchi à la baisse le seuil technique de la moyenne mobile à 200 jours (MA200). Par ailleurs, la tendance haussière du marché chinois s'est également enrayée. Plus particulièrement, les marchés boursiers d'Asie du Sud-Est, notamment thaïlandais et philippins, sont entrés en marché baissier, accusant une baisse de plus de 20 % par rapport à leur récent sommet.

Sur le marché des matières premières, le cours de l'or a interrompu une série de huit semaines de hausse après avoir chuté de plus de 3 % la semaine dernière. Son rôle de valeur refuge a rapidement été supplanté par le dollar américain et les bons du Trésor américain. Le prix du pétrole a également atteint son plus bas niveau en deux mois, enregistrant ainsi son premier repli mensuel depuis novembre 2024.

La semaine dernière, le président américain Donald Trump a annoncé de nouvelles mesures tarifaires qui ont inquiété les investisseurs internationaux. Les tensions géopolitiques se sont accentuées suite à l'échec des négociations entre les États-Unis et l'Ukraine à la Maison Blanche, après un échange houleux entre les deux présidents. Le 4 mars, un droit de douane de 25 % sur les produits mexicains et canadiens entrera en vigueur, après un mois de report. Par ailleurs, M. Trump a également annoncé une taxe supplémentaire de 10 % sur les produits chinois (à compter du 4 mars), après avoir déjà imposé un droit de douane de 10 % sur les marchandises chinoises depuis début février 2025. Le taux d'imposition s'élève donc à 20 % pour la Chine à partir du 4 mars.

Le marché domestique a fait exception à la tendance des marchés boursiers mondiaux en enregistrant sa sixième semaine consécutive de hausse, la plus longue série depuis mi-août 2023, et s'est maintenu au-dessus du seuil des 1 300 points durant toutes les séances de la semaine dernière. L'indice a clôturé la semaine à 1 305,36 points, en hausse de 8,61 points (+0,66 %) par rapport à la semaine précédente.

La hausse de la semaine dernière s'est principalement concentrée sur le segment Midcap (+1,36 %), tandis que le segment Smallcap a progressé de 1,05 % et l'indice VN30 de 0,2 %. Parmi les secteurs les plus performants, on peut citer : la construction et les matériaux de construction, notamment les valeurs sidérurgiques (+5,01 %), les valeurs mobilières (-3,2 %) et l'immobilier (+2,58 %). À l'inverse, on observe une baisse de 2,69 %, de 2,48 % pour la logistique, 2,48 % pour l'aéronautique et 2,34 % pour l'assurance.

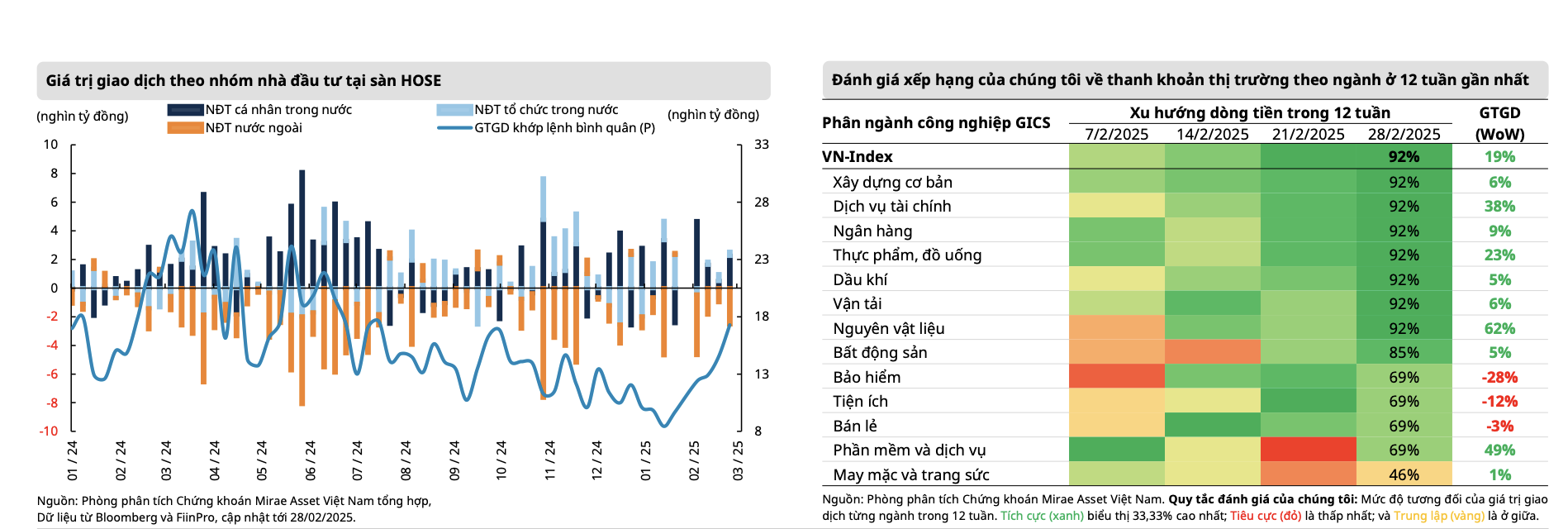

La forte dynamique de la semaine dernière a entraîné une explosion des flux de trésorerie, le volume des transactions appariées ayant augmenté de plus de 13 %, et la liquidité s'étant améliorée pour la sixième semaine consécutive. La valeur moyenne des transactions appariées par séance a progressé de 19 % par rapport à la semaine précédente, atteignant plus de 17 300 milliards de VND, son plus haut niveau depuis juillet 2024.

La liquidité totale du marché a atteint 21 137 milliards de VND la semaine dernière, soit une hausse de 13,2 % par rapport à la semaine précédente. La liquidité en appariement a également progressé de 16,3 % pour s’établir à 19 448 milliards de VND. En février, la liquidité a atteint 17 861 milliards de VND, soit une augmentation de près de 40 % par rapport à janvier, mais reste inférieure de 23,3 % à celle de la même période de l’année précédente. Depuis le début de l’année, la liquidité totale du marché s’élève à 15 343 milliards de VND, en baisse de 27,2 % par rapport à la moyenne de 2024.

Cependant, l'essentiel de la hausse s'est produit lors de la séance du 24 février, tandis que l'indice VN-Index est entré dans une phase de réaccumulation après avoir franchi la résistance psychologique des 1 300 points. Plus précisément, les flux de capitaux ont continué de se retirer des secteurs ayant affiché une forte performance en termes de volume d'échanges lors de la séance précédente, tels que la banque et la technologie (FPT ), pour se diriger progressivement vers des secteurs d'activité n'ayant pas encore entamé leur phase de hausse et présentant des perspectives de meilleure rentabilité, comme la sidérurgie, la construction, l'immobilier et les valeurs mobilières.

Parmi eux, les groupes d'actions qui ont attiré le plus de flux de trésorerie étaient les actions sidérurgiques après que le ministère de l'Industrie et du Commerce a imposé une taxe antidumping temporaire allant jusqu'à 27,83 % sur les bobines laminées à chaud (HRC) importées de Chine et les actions de valeurs mobilières grâce aux attentes de révision à la hausse du marché par le FTSE Russell ainsi que par le système KRX.

|

| Source : Mirae Asset |

L'optimisme des investisseurs nationaux a continué de soutenir la dynamique haussière du marché, tout en contrebalançant les ventes des investisseurs étrangers. Ces derniers ont vendu en net plus de 2 758 milliards de VND, portant le total des ventes nettes en février à 9 850 milliards de VND et le total cumulé des ventes nettes depuis le début de l'année à 16 606 milliards de VND. Les retraits de capitaux des ETF Diamond et Fubon se sont élevés respectivement à -4,63 millions USD et -4,5 millions USD la semaine dernière.

La semaine dernière, les actions ayant fait l'objet de ventes nettes étaient principalement : FPT (-470 milliards de VND), STB (-416 milliards de VND) et HPG (-369 milliards de VND). À l'inverse, les achats nets ont repris sur MWG (+547 milliards de VND) et VNM (+170 milliards de VND). Au cours du mois écoulé, les actions suivantes ont été vendues en net par les investisseurs étrangers : FPT (-1 334 milliards de VND), VNM (-1 119 milliards de VND), MSN (-979 milliards de VND) et VCB (-714 milliards de VND).

|

| Source : MBS |

Concernant la valorisation, selon les experts de MBS Securities, le ratio cours/bénéfice (C/B) actuel (sur 12 derniers mois glissants) du marché est passé de 13,3 début février à 14,18, mais reste inférieur de 16,5 % à la moyenne quinquennale. C'est la deuxième fois que ce ratio C/B passe sous la moyenne d'un écart-type depuis fin octobre/début novembre 2024, période durant laquelle l'indice VN-Index s'établissait à 1 250 points .

Les experts de Mirae Asset Securities estiment que la guerre commerciale ne montre aucun signe d'apaisement, les États-Unis ayant décidé de maintenir une taxe supplémentaire de 10 % sur les importations chinoises. La nouvelle taxe imposée au Mexique et au Canada devrait entrer en vigueur le 4 mars, après la levée de la suspension de 30 jours précédemment accordée. Le rôle des États-Unis sur les différents fronts devient de plus en plus imprévisible, l'accord de cessez-le-feu entre la Russie et l'Ukraine étant susceptible de se prolonger au-delà des prévisions, la conférence de presse entre le président Zelensky et M. Trump le week-end dernier ne s'étant pas déroulée sans heurts. Bien que cela soit considéré comme un facteur géopolitique négatif, son impact sur le marché boursier reste incertain, la perspective de croissance américaine demeurant le facteur le plus important à l'heure actuelle, notamment face au ralentissement progressif de la consommation aux États-Unis.

Pour le marché vietnamien, le mois de mars constituera une période préliminaire marquée par une possible prudence des flux de capitaux mondiaux, liée à l'entrée en vigueur des décisions douanières américaines et à l'annonce des taux d'imposition correspondants début avril. Ces risques doivent être suivis de près. Selon Mirae Asset, les flux de capitaux au Vietnam continueront de se diriger vers les acteurs présentant de meilleures perspectives de performance. Les prises de bénéfices dans le secteur bancaire devraient entraîner un ajustement du marché vers de nouvelles zones d'équilibre (1 280 - 1 290 points), avant un nouveau test de la zone de résistance située entre 1 300 et 1 330 points.

Selon les experts de Pinetree Securities, le franchissement du seuil des 1 300 points par le marché au cours de la dernière semaine de février 2025 constitue une première : le marché s'est maintenu à ce niveau psychologique pendant cinq séances consécutives, une première en près de trois ans. L'indice VN-Index a connu une semaine volatile, mais le moral des investisseurs s'améliore progressivement malgré des nouvelles préoccupantes, telles que les revers consécutifs liés à la politique tarifaire conservatrice du président Donald Trump, le ralentissement des décaissements d'investissements publics au cours des deux premiers mois de l'année par rapport aux prévisions et le ralentissement de la croissance du crédit dans l'ensemble du système.

Les experts de Pinetree Securities estiment que cette semaine sera plus difficile sur le marché, l'indice VN-Index peinant toujours à franchir le seuil psychologique important des 1 300 points. Une percée significative est difficile à confirmer sans l'impulsion du secteur bancaire . D'autant plus que la directive du Premier ministre exige un contrôle strict des établissements de crédit qui pratiquent une concurrence déloyale sur les taux d'intérêt et enjoint les banques à « partager une partie de leurs bénéfices pour réduire les taux d'intérêt des prêts afin de soutenir les particuliers et les entreprises », ce qui laisse présager un impact sur la marge d'intérêt nette (MIN) du système bancaire.

Par conséquent, l'évolution de la semaine prochaine dépendra largement du retour des flux de trésorerie vers les valeurs piliers et de leur capacité à se propager à l'ensemble du marché. En cas de légère correction, l'indice VN pourrait revenir vers la zone des 1 285-1 290 points pour reprendre de l'élan, puis viser la zone des 1 330 points. En cas de fluctuations plus importantes, le marché pourrait retomber entre 1 255 et 1 260 points.

Source : https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[Photo] Le Premier ministre Pham Minh Chinh a présidé une réunion pour discuter des solutions à apporter aux conséquences des inondations dans les provinces centrales.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Photo] Hue : À l'intérieur de la cuisine qui distribue des milliers de repas par jour aux personnes sinistrées dans les zones inondées](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[Photo] Inondation sur le côté droit de la porte, entrée de la citadelle de Hué](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Infographie] Situation socio-économique du Vietnam sur 5 ans (2021-2025) : des chiffres impressionnants](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761730747150_anh-man-hinh-2025-10-29-luc-16-38-55.png)

![[En direct] Concert Ha Long 2025 : « L'esprit du patrimoine - Éclairer l'avenir »](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761743605124_g-anh-sang-am-thanh-hoanh-trang-cua-chuong-trinh-mang-den-trai-nghiem-dang-nho-cho-du-khach-22450328-17617424836781829598445-93-0-733-1024-crop-1761742492749383512980.jpeg)

Comment (0)