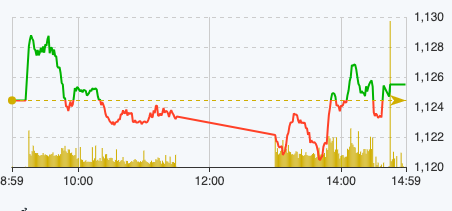

Après quelques minutes d'ouverture du marché avec une légère hausse, la pression de vente a progressivement augmenté, provoquant l'apparition d'une situation de bras de fer et le VN-Index est tombé en dessous du niveau de référence après plus d'une heure de tentative de maintien du prix.

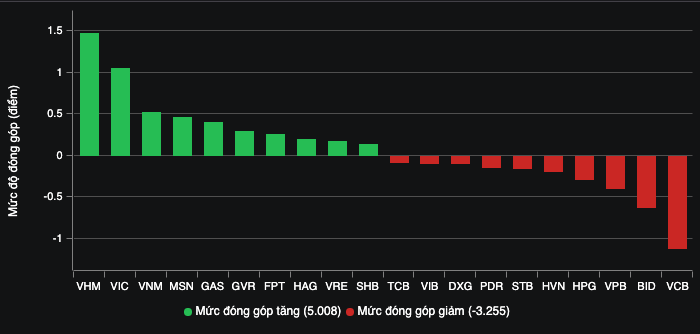

Le point positif est que les grandes capitalisations ont déployé des efforts pour empêcher une chute brutale du marché : VHM, VIC, VNM et MSN ont ajouté à eux seuls près de 4 points à l'indice VN. Les groupes bancaires et de valeurs mobilières ont perdu de la vitesse, même si le nombre de points perdus n'est pas trop important.

À la fin de la séance matinale du 11 décembre, l'indice VN a reculé de 1,06 point, soit 0,09 %, à 1 123,38 points. Sur l'ensemble du marché, seuls 169 titres ont progressé, tandis que 310 titres ont reculé. L'indice HNX a reculé de 0,77 point, à 230,43 points. L'indice UPCoM a reculé de 0,32 point, soit 0,38 %, à 85,39 points.

Performances du VN-Index au 11 décembre (Source : FireAnt).

À l'approche de la séance de l'après-midi, le marché a continuellement fluctué de manière erratique avec un volume de transactions sombre.

À la clôture de la séance du 11 décembre, l'indice VN a progressé de 1,06 point, soit 0,09 %, pour atteindre 1 125,5 points. Sur l'ensemble du marché, 215 actions ont progressé, 302 ont reculé et 76 sont restées stables.

L'indice HNX a progressé de 0,17 point, soit 0,07 %, pour atteindre 231,37 points. Sur l'ensemble du marché, 73 actions ont progressé, 83 ont reculé et 81 sont restées stables. L'indice UPCoM a reculé de 0,23 point pour atteindre 85,48 points. Le panier VN30 a enregistré une différenciation : 12 actions ont progressé et 14 actions ont reculé.

Le trio de valeurs Vingroup , composé de VHM, VIC et VRE, a contribué à hauteur de 2,7 points au marché global. Grâce à la performance positive de ces trois valeurs, le groupe immobilier a réussi à inverser la tendance générale du marché, l'ensemble du secteur ayant clôturé la séance en hausse de 1,1 %.

Parmi ceux-ci, VHM a augmenté de 3,4 %, VIC a augmenté de 2,56 %, VRE a augmenté de 1,28 %, CEO a augmenté de 2,14 %, ITA a augmenté de 4,93 %,... Au contraire, DXG a diminué de 3,25 %, DIG a diminué de 2,68 %, NVL a diminué de 1,5 %, PDR a diminué de 3,14 %, BCR a diminué de 5,93 %,...

Les flux de trésorerie dans le groupe des valeurs mobilières ont aidé les actions de ce secteur à se redresser lors de la séance de l'après-midi. Le VND a augmenté de 1,15 % et a égalé 24,1 millions d'unités, le SHS a augmenté de 1,08 % et a égalé 21,5 millions d'unités, le SSI a augmenté de 0,31 % et a égalé 20 millions d'unités, le HCM a augmenté de 3,23 % et a égalé 10,6 millions d'unités. Bien que le VIX ait enregistré l'ordre d'appariement le plus élevé avec 41,2 millions d'unités, il a terminé la séance en légère baisse de 0,58 %.

Le rouge a couvert la plupart des actions du groupe bancaire, dans lesquelles STB a diminué de 1,24%, VPB a diminué de 1,02%, EIB a diminué de 0,52%, LPB a diminué de 0,92%, MBB a diminué de 0,27%, TPB a diminué de 0,57%, MSB a diminué de 0,77%,...

Actions qui ont un impact sur le marché général.

La valeur totale des ordres de contrepartie lors de la séance d'aujourd'hui a atteint 16 710 milliards de VND, en baisse de 19 % par rapport à la séance précédente, dont 14 651 milliards de VND sur le parquet de la HoSE, en baisse de 18 %. Dans le groupe VN30, la liquidité a atteint 5 961 milliards de VND.

Les investisseurs étrangers ont continué à vendre net avec une valeur de plus de 426,3 milliards de VND, dont ce groupe a déboursé 1 107,06 milliards de VND et vendu 1 533 milliards de VND.

Les codes qui ont été vendus en masse étaient VCB 140 milliards de VND, FUEVFVND 103 milliards de VND, STB 66 milliards de VND, VPB 47 milliards de VND, FRT 17 milliards de VND,... Au contraire, les codes qui ont été achetés en majeure partie étaient VND 44 milliards de VND, CEO 37 milliards de VND, DGC 27 milliards de VND, VIC 19 milliards de VND, MSN 15 milliards de VND,... .

Source

![[Photo] Le président de l'Assemblée nationale participe au séminaire « Construire et exploiter un centre financier international et recommandations pour le Vietnam »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Comment (0)