Avec la perspective d'une reclassification du marché boursier vietnamien au rang de marché émergent frontière par FTSE Russell le 8 octobre, des résultats commerciaux positifs au troisième trimestre et une politique monétaire mondiale accommodante, des opportunités s'ouvrent pour le retour des flux de capitaux, jetant les bases d'une reprise plus durable.

Accumulez en attendant les flux de capitaux.

D'après le rapport d'octobre 2025 de Dragon Capital Securities Company (VDSC), la liquidité du marché a diminué de plus de 30 % en septembre, reflétant l'attentisme des investisseurs après la forte croissance observée depuis le début de l'année. VDSC considère toutefois cette évolution comme positive et saine, le marché étant en phase de rééquilibrage des valorisations et attendant des signaux positifs suite à la recommandation d'achat de la bourse vietnamienne par FTSE Russell.

Les experts estiment que le marché vietnamien se trouve dans sa meilleure situation depuis de nombreuses années. M. Huynh Anh Huy, directeur de l'analyse sectorielle chez KAFI Securities, a déclaré : « La macroéconomie vietnamienne a fait preuve d'une résilience remarquable, avec un PIB qui se maintient parmi les plus performants de la région, une inflation maîtrisée et une nette reprise de la consommation intérieure. Ce sont là des atouts essentiels pour favoriser un retour prochain des capitaux étrangers. »

Partageant le même point de vue, M. Tran Thai Binh , directeur principal de l'analyse des valeurs mobilières chez OCBS, a déclaré que le PIB du Vietnam en 2025 pourrait atteindre 7 à 8 % grâce à une forte croissance des exportations de produits électroniques, de textiles et de tourisme international, tandis que l'investissement public et les infrastructures restent le principal soutien.

Parallèlement, VDSC estime que l'indice VN-Index se situe entre 1 489 et 1 758 points, ce qui correspond à un ratio cours/bénéfice cible de 13,3 à 14,7, un niveau attractif par rapport à la moyenne des 10 dernières années. Dans le même temps, l'écart de rendement entre les actions et les obligations d'État à 10 ans n'est que de 2,9 %, inférieur à la moyenne des 5 dernières années, ce qui indique que la valorisation des actions entre dans une zone attractive pour les flux de trésorerie à moyen terme.

Le Dr Jochen Schmitmann, représentant en chef du Fonds monétaire international (FMI) au Vietnam, au Cambodge et au Laos, a également fait part de son impression quant au rythme des réformes menées au Vietnam au cours de l'année écoulée. La croissance économique des neuf premiers mois de 2025 a atteint 7,8 %, soit son niveau le plus élevé depuis 2011. Cette dynamique s'explique par de nombreux facteurs, notamment : la forte croissance du secteur manufacturier et des exportations malgré les droits de douane, le maintien d'un niveau élevé d'investissements directs étrangers, la reprise de la demande intérieure, le dynamisme du tourisme et l'impulsion donnée par les dépenses publiques consacrées à la réforme administrative.

Par ailleurs, les politiques monétaire et budgétaire ont également soutenu la croissance. Plus précisément, la Banque d'État du Vietnam (SBV) a maintenu des taux d'intérêt relativement appropriés, et la croissance du crédit devrait atteindre 18 à 20 % cette année. De plus, les réformes institutionnelles du gouvernement, telles que la fusion de ministères, la réduction du nombre de collectivités locales et de provinces, ainsi que l'objectif de rationaliser les effectifs de 100 000 fonctionnaires, sont largement saluées.

Le contexte mondial actuel crée également des conditions favorables. Plus précisément, la Réserve fédérale devrait poursuivre sa baisse des taux d'intérêt de 25 points de base supplémentaires en octobre, et de manière encore plus marquée d'ici la fin de l'année. Face à l'affaiblissement du dollar et à la baisse des rendements des obligations américaines, les fonds d'investissement internationaux tendent à réorienter leurs capitaux vers des marchés émergents plus stables, parmi lesquels le Vietnam se distingue par sa balance commerciale positive et son processus de modernisation économique bien défini.

Selon M. Huy, le marché est dans un état de compression, une accumulation nécessaire avant une explosion, et il a souligné la plus forte probabilité (50 %) que l'indice VN dépasse les 1 700 points après l'annonce de la mise à niveau du marché par FTSE Russell.

Différenciation des opportunités - période de sélection de portefeuille

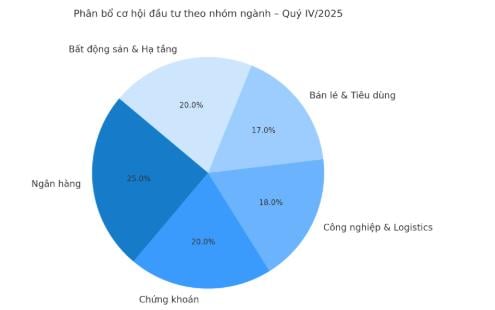

Compte tenu de ces facteurs, les investisseurs avertis ont réorienté leurs stratégies, privilégiant les secteurs d'activité présentant des perspectives claires et des fondamentaux solides. Selon le rapport de VDSC, 18 des 22 secteurs d'activité ont enregistré une croissance à deux chiffres de leurs bénéfices au troisième trimestre, notamment l'immobilier résidentiel (+424 %), les engrais et les ports maritimes (+90 à +300 %), ainsi que la sidérurgie et la distribution, des secteurs qui font preuve d'une grande résilience après une période de stagnation.

« Le marché est fortement différencié et nous sommes dans une période de sélection plutôt que de diversification. Par conséquent, les investisseurs devraient se concentrer sur les entreprises leaders présentant des avantages financiers et une croissance réelle de leurs bénéfices », a souligné M. Tran Thai Binh (OCBS).

À court terme, les banques continuent de jouer un rôle central car elles bénéficient de taux d'intérêt bas et d'une croissance soutenue de la demande de crédit, tandis que le secteur des valeurs mobilières profite directement d'une amélioration du marché et d'une augmentation des marges.

Par ailleurs, les groupes industriels, logistiques et de production destinés à l'exportation, notamment les entreprises qui travaillent avec les États-Unis et l'Europe, devraient maintenir leur dynamique de croissance grâce au ralentissement des échanges internationaux et à la baisse des coûts de transport. Les secteurs de la distribution et des biens de consommation affichent également de bonnes perspectives, grâce à l'amélioration du pouvoir d'achat intérieur et à la diminution des prix des matières premières, ce qui contribue à l'augmentation des marges bénéficiaires au dernier trimestre.

M. Huynh Anh Huy (KAFI) recommande une stratégie d'investissement flexible mais rigoureuse : « Les investisseurs devraient investir à des prix raisonnables, en conservant une trésorerie de 20 à 30 % afin de restructurer proactivement leurs portefeuilles. L'effet de levier peut être utilisé de manière contrôlée, en privilégiant les actions de premier plan affichant des flux de trésorerie stables. Il s'agit d'accumuler, et non de retirer des fonds. »

HSBC estime qu'après la révision à la hausse de la notation du marché, le Vietnam pourrait représenter environ 0,6 % de l'indice FTSE Asia et 0,5 % de l'indice FTSE Emerging Markets, attirant potentiellement près de 1,5 milliard de dollars de fonds passifs. Dans un scénario plus optimiste, les flux de capitaux provenant des fonds passifs pourraient atteindre 3 milliards de dollars, auxquels s'ajouteraient entre 1,9 et 7,4 milliards de dollars provenant des fonds actifs.

BSC Research prévoit que le Vietnam pourrait attirer entre 760 millions et 1,34 milliard de dollars de capitaux nets provenant d'ETF et de fonds ouverts internationaux, notamment ceux indexés sur le FTSE Emerging Markets All Cap. Ces nouveaux flux de capitaux se concentreront sur des actions répondant aux critères de capitalisation, de liquidité et, surtout, présentant un potentiel d'investissement à l'étranger.

Cependant, les investisseurs doivent noter que les capitaux étrangers n'afflueront pas immédiatement, le processus de transition prenant du temps. Selon FTSE Russell, la décision de reclasser le Vietnam de marché frontière à marché émergent secondaire, avec une date d'entrée en vigueur officielle fixée au 21 septembre 2026, fera l'objet d'un examen intermédiaire en mars 2026 afin de déterminer si des progrès suffisants ont été réalisés pour faciliter l'accès des courtiers internationaux. Par conséquent, cette reclassification sera mise en œuvre en plusieurs phases, et les modalités de ce plan seront précisées dans l'annonce de mars 2026.

Selon le scénario de base de VDSC et d'OCBS, l'indice VN-Index devrait se maintenir dans une fourchette de fluctuation de 1 600 à 1 750 points en octobre, avec une probabilité de 50 % de dépasser les 1 700 points après le relèvement de la note du Vietnam. Les experts s'accordent à dire que les perspectives à long terme du marché boursier vietnamien restent solides grâce à un environnement macroéconomique stable, à l'amélioration des bénéfices des entreprises et au retour rapide des capitaux étrangers dans ce nouveau cycle.

Source : https://baotintuc.vn/thi-truong-tien-te/thi-truong-chung-khoan-co-bung-no-sau-thong-tin-duoc-nang-hang-20251007170941902.htm

![[Photo] Gros plan de la centrale hydroélectrique de la rivière Ba Ha en fonctionnement pour réguler le débit d'eau en aval](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le gouverneur de la préfecture de Gunma (Japon) et conseiller spécial de l'Alliance parlementaire d'amitié Japon-Vietnam.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Infographie] Le marché boursier vietnamien dépasse les 11 millions de comptes de trading](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

![[Réponse] Dois-je installer un ascenseur dans une vieille maison rénovée ?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Comment (0)