La semaine dernière (du 22 au 26 septembre), le marché boursier a poursuivi son évolution latérale et l'indice VN a testé le support des 1 600 points pour la troisième fois ce mois-ci. La liquidité a diminué, mais cela n'est pas trop inquiétant, car elle est tout à fait adaptée à un contexte latéral.

Même si la tendance latérale devrait se poursuivre, le marché pourrait être plus excitant au cours de la nouvelle semaine lorsque le sentiment s'améliorera grâce aux informations sur les mises à niveau ou les résultats commerciaux du troisième trimestre à venir.

Les marchés boursiers mondiaux ont connu une semaine volatile malgré la baisse des taux d'intérêt de la Réserve fédérale américaine, pour la première fois cette année. Le sentiment est également devenu plus prudent, les investisseurs attendant les prochaines données macroéconomiques .

À la fin de la semaine, les principaux indices boursiers américains ont chuté pendant trois séances consécutives par rapport à leurs sommets historiques, entraînant une chute de -0,7% pour les indices tels que le Nasdaq, une perte de -0,3% pour le S&P 500 et une baisse de -0,2% pour le Dow Jones.

En revanche, les actions japonaises avec l'indice Nikkei 225 ont augmenté de +0,7%, tandis que le marché de Chine continentale avec l'indice de Shanghai a augmenté de +0,2%.

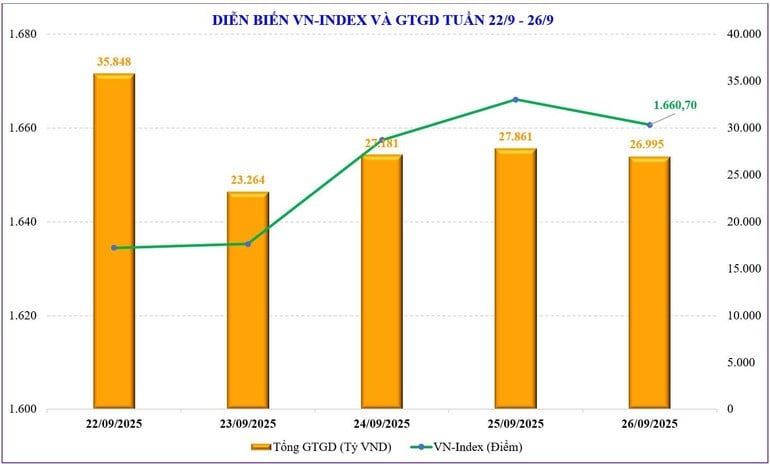

Sur le marché boursier national, la semaine dernière, le marché a poursuivi sa tendance latérale alors que le sentiment et les flux de trésorerie sont restés prudents. Index VN Le titre a testé avec succès la zone de support des 1 600 points pour la troisième fois le mois dernier, clôturant la semaine à 1 660,7 points, soit une hausse de +2,08 points (soit +0,13 %) par rapport à la semaine précédente. Le groupe d'actions VN30 a reculé de -0,37 %, marquant sa deuxième semaine consécutive de baisse, à 1 852,65 points, sous l'ancien pic de résistance autour de 1 880 points.

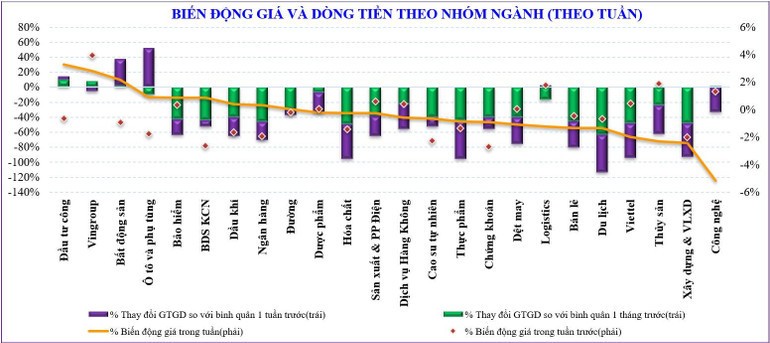

La pression exercée sur la tendance baissière des valeurs vedettes, notamment bancaires, a entraîné un déplacement des flux de trésorerie vers les petites valeurs. Les valeurs moyennes ont également reculé pendant quatre semaines consécutives, tandis que les valeurs à petite capitalisation ont maintenu une tendance haussière pendant deux semaines consécutives et ont progressé quatre ou cinq semaines sur les dernières semaines.

Certains groupes d'actions ayant connu de fortes hausses sur le marché la semaine dernière comprennent : Investissement public (+4,8%), immobilier (+2,5%), assurance (+1,5%)... Au contraire, les groupes d'actions qui exercent une pression sur le marché comprennent : Technologie (-4,8%), produits de la mer (-2,2%), Viettel (-1,6%)...

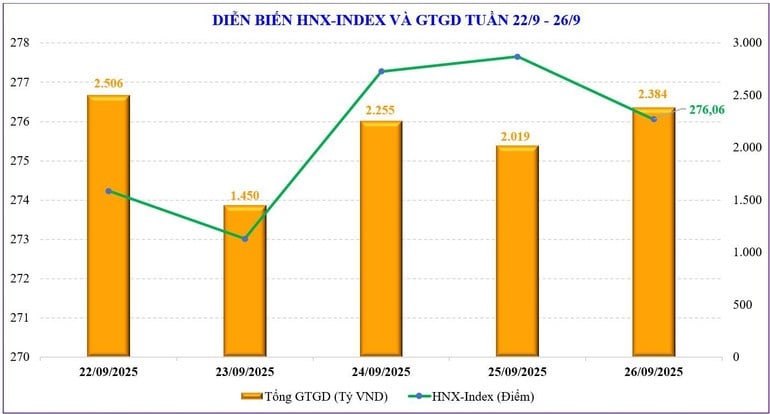

À la Bourse de Hanoi , l'indice HNX a enregistré deux hausses et trois baisses, terminant la semaine à 276,06 points, en baisse de 0,18 point, soit 0,07 % par rapport à la semaine précédente. L'indice UPCoM a reculé à 110,75 points, en baisse de 0,55 point, soit 0,49 %.

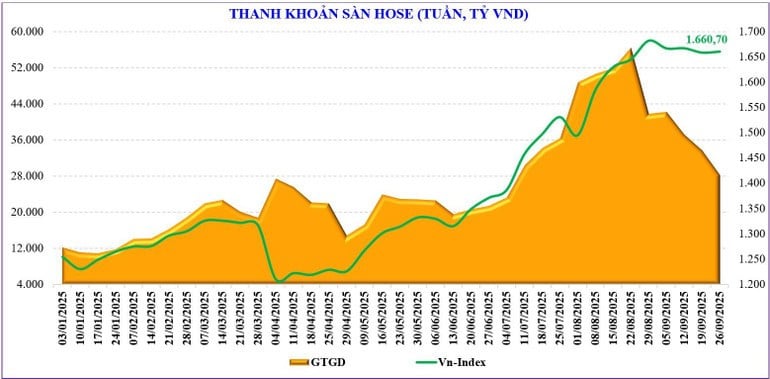

La liquidité du marché a continué de baisser par rapport à la semaine précédente. Plus précisément, la valeur totale des transactions sur l'ensemble du marché n'a atteint que 31 920 milliards de VND par séance, en baisse de 17 % par rapport à la semaine précédente. La liquidité des ordres a également chuté de 16,6 %, à 27 863 milliards de VND.

Les flux de trésorerie ont été contrastés au cours de la semaine. Les valeurs auparavant solides, comme les banques et les valeurs mobilières, ont continué d'être vendues. Parallèlement, les capitaux se sont dirigés vers les valeurs moyennes et petites, sans pour autant améliorer l'indice général.

Les investisseurs étrangers ont continué de vendre des titres nets pendant dix semaines consécutives. Plus précisément, ils ont vendu des titres nets de -7 700 milliards de VND, portant le total cumulé des ventes nettes depuis le début de l'année à -102 559 milliards de VND. La semaine dernière, ils ont acheté des titres nets de CII (+22 milliards de VND), de BID (+201 milliards de VND) et de BSR (+129 milliards de VND) ; tandis qu'ils ont vendu des titres nets de FPT (-1 039 milliards de VND), de VHM (-959 milliards de VND) et de SSI (-782 milliards de VND).

| La semaine dernière, le secteur des sociétés de valeurs mobilières a acheté des actions telles que : GEE (+593 milliards de VND), TCB (+58 milliards de VND), ACB (+41 milliards de VND)... ; tout en vendant d'autres actions telles que : VPB (-332 milliards de VND), FPT (-156 milliards de VND), HPG (-95 milliards de VND)... | |

La liquidité est en baisse, mais est-ce inquiétant ?

Le marché boursier national a officiellement franchi avec succès le seuil des 1 600 points, grâce à l'impulsion donnée par le VIC. Le marché est resté relativement stable, malgré un affaiblissement significatif des facteurs de soutien et une forte pression à la prise de bénéfices à court terme. L'indice VN ayant testé avec succès ce niveau de support, le marché devrait retrouver son pic de 1 700 points.

Toutefois, la hausse devrait être limitée, la tendance principale restant latérale. Le marché doit encore attendre des informations plus solides pour créer une dynamique et franchir la zone des 1 700 points. Actuellement, des informations plus solides pourraient être disponibles la semaine prochaine, comme les informations officielles sur la revalorisation ou la publication progressive des résultats du troisième trimestre.

Ce qui est plus préoccupant actuellement, c'est la liquidité. La valeur des transactions a fortement diminué, la valeur totale des transactions n'atteignant qu'environ 27 000 milliards de VND par session – soit le niveau le plus bas depuis début juillet. Par rapport au pic de fin août, la valeur des transactions a diminué de moitié.

Cependant, la baisse des flux de trésorerie dans un contexte de marché latéral prolongé est également compréhensible. La tendance à l'accumulation est très nette : les capitaux ne se dirigent donc pas beaucoup vers les valeurs vedettes, mais se tournent souvent vers les petites et moyennes entreprises, ou recherchent des opportunités ponctuelles. D'un certain point de vue, la diminution des flux de trésorerie est aussi le signe d'une offre limitée ; autrement dit, de nombreux investisseurs choisissent de conserver leurs capitaux et d'attendre.

Les statistiques montrent que la liquidité depuis début septembre a augmenté de +115 % par rapport à la même période, mais a diminué de -31 % par rapport à août, pour atteindre 38 158 milliards de VND. Cumulée depuis le début de l'année, la liquidité totale du marché a atteint 28 800 milliards de VND, en hausse de +36,7 % par rapport au niveau moyen de 2024 et de +27,8 % par rapport à la même période.

En revanche, de manière saisonnière, le marché est généralement calme durant la dernière semaine de septembre, entrant dans la vallée de l'information. L'indice VN le montre également très clairement actuellement.

Techniquement, le marché devrait continuer à évoluer latéralement à court terme, autour de 1 600 à 1 700 points. Quelques séances de fluctuations plus fortes pourraient être nécessaires pour susciter l'émotion et repartir à la hausse. Il a besoin d'un nouveau soutien des flux de trésorerie et de quelques groupes leaders. Cependant, il ne s'agit là que d'une prévision technique ; l'anticipation d'informations positives peut également se manifester et il n'est donc pas exclu que cette intuition positive pousse les flux de trésorerie à entrer plus fortement. Le marché pourrait à nouveau progresser après trois semaines de mouvements latéraux.

Source : https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-vn-index-di-ngang-ky-vong-thong-tin-nang-hang-5060326.html

![[Photo] Le Premier ministre Pham Minh Chinh préside la conférence en ligne du gouvernement avec les localités](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Photo] Ouverture de la 13e Conférence du 13e Comité central du Parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Photo] Le Premier ministre Pham Minh Chinh a lancé une campagne d'émulation de pointe pour réaliser des réalisations à l'occasion du 14e Congrès national du Parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

Comment (0)