Ralentissement du rallye mensuel

Les marchés boursiers mondiaux ont connu une semaine positive. Malgré la paralysie des administrations publiques, le marché boursier américain a continué d'enregistrer de nouveaux records. Cela montre que les investisseurs américains ne semblent pas trop inquiets des conséquences potentielles pour l' économie et le marché. Parallèlement, les marchés financiers mondiaux ne sont pas trop pessimistes quant à la situation aux États-Unis.

Sur la semaine, le S&P 500 a progressé de 1,1 % ; le Dow Jones a enregistré une hausse similaire et le Nasdaq a progressé de 1,3 %. Les actions mondiales ont progressé sur tous les marchés la semaine dernière : Europe (+2,9 %), Corée du Sud (+4,8 %), Hong Kong (+3,9 %).

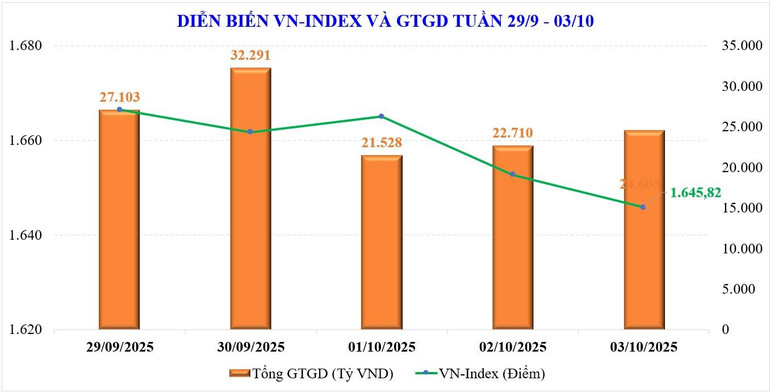

Concernant le marché boursier vietnamien, l'indice VN a poursuivi sa performance négative la semaine dernière. Après quatre mois consécutifs de hausse, l'indice a été interrompu en septembre, manquant ainsi encore le seuil des 1 700 points ce mois-ci, après de nombreuses tentatives infructueuses.

La semaine dernière, le marché a maintenu une tendance latérale, avec une fourchette de fluctuation plus étroite. À la fin de la semaine, l'indice VN-Index a clôturé à 1 645,82 points, en baisse de 14,88 points (-0,9 %) par rapport à la semaine précédente. Les actions VN30 ont progressé de +0,37 %. Les actions de moyenne capitalisation ont reculé de -4 %, marquant ainsi leur cinquième semaine consécutive, tandis que les actions de petite capitalisation ont également fortement reculé de -3,6 %.

Clôturant le mois de septembre, l'indice VN a perdu -20,51 points (-1,22%), tandis que l'indice VN30 n'a que légèrement baissé de -0,12%, Midcap a baissé de -4,33% et Smallcap a chuté de -1,89%.

Certains groupes d'actions qui sont allés à contre-courant de la tendance du marché la semaine dernière comprennent : Vingroup (+5,4%), Fruits de mer (+0,9%)... En revanche, les groupes d'actions qui ont mis la pression sur le marché comprennent : Immobilier (-8,6%), immobilier de parc industriel (-6,6%), produits chimiques (-5,4%)...

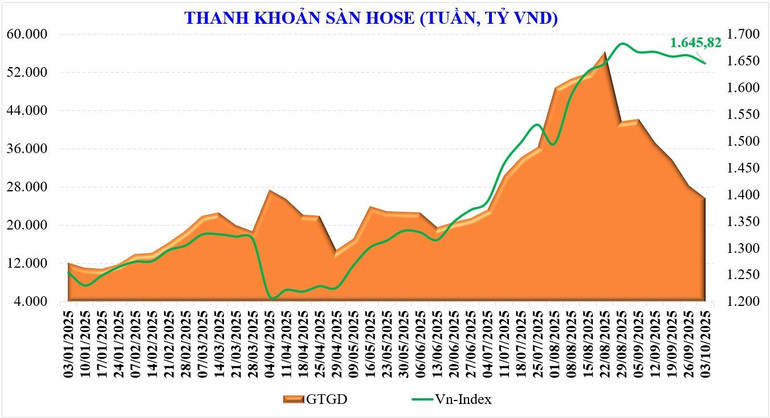

La liquidité du marché a continué de baisser la semaine dernière. Le volume moyen des transactions s'est établi à seulement 28 071 milliards de VND par séance, en baisse de 9,3 % par rapport à la semaine précédente. Le volume des transactions correspondantes a également reculé de 8,7 % pour s'établir à 25 453 milliards de VND.

Selon les statistiques, la liquidité en septembre a augmenté de +112 % par rapport à la même période, mais a diminué de -32 % par rapport à août, pour atteindre 37 600 milliards de VND. Cumulée depuis le début de l'année, la liquidité de l'ensemble du marché a atteint 28 376 milliards de VND par séance, soit une hausse de +34,6 % par rapport au niveau moyen de 2024, et une hausse de +28,6 % par rapport à la même période.

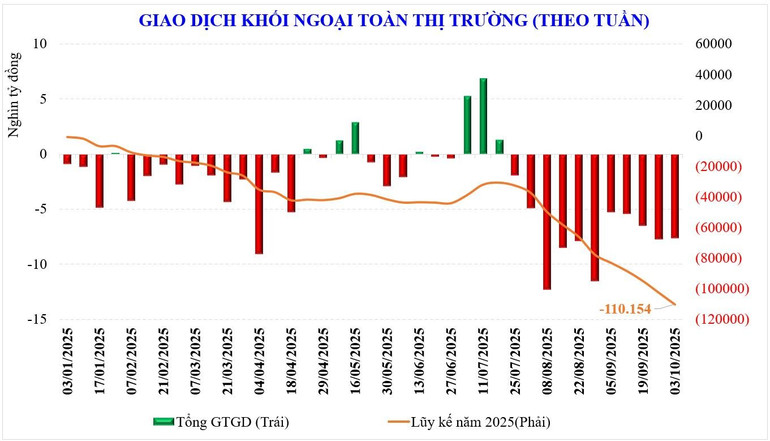

Les transactions étrangères ont également été similaires au niveau de ventes nettes de la semaine précédente. Les investisseurs étrangers ont vendu net -7 595 milliards de VND, marquant la 11e semaine consécutive de ventes nettes. Depuis le début de l'année, les investisseurs étrangers ont vendu net -110 154 milliards de VND, dépassant le niveau de l'année dernière (-92 600 milliards de VND).

La semaine dernière, les investisseurs étrangers ont acheté net VIC (+221 milliards de VND), TCB (+205 milliards de VND), LPB (+158 milliards de VND), tandis qu'ils ont vendu net VHM (-786 milliards de VND), MWG (-712 milliards de VND), FPT (-551 milliards de VND)...

La semaine dernière, les sociétés de valeurs mobilières ont acheté en propre des actions telles que : VHM (+ 186 milliards de VND), ACB (+ 118 milliards de VND), SHB (+ 101 milliards de VND)... tout en vendant en net d'autres actions telles que : V PB (- 515 milliards de VND), EIB (- 370 milliards de VND), PC1 (- 185 milliards de VND)...

Attendez de bonnes nouvelles pour éliminer la mentalité d'attente

Le marché boursier national devrait à nouveau afficher une tendance positive la semaine prochaine grâce aux bonnes nouvelles qui seront publiées. Outre les attentes croissantes concernant la baisse des taux d'intérêt de la Fed à l'échelle mondiale, l'actualité nationale sera le principal moteur du retour des flux de trésorerie.

Les chiffres macroéconomiques nationaux officiels seront annoncés en début de semaine. Cependant, lors de la réunion du gouvernement le week-end dernier, le ministre des Finances a annoncé que la prévision de croissance du PIB pour le troisième trimestre de cette année dépasserait 8 %. Cela renforcera le scénario de croissance annuel fixé par le gouvernement.

Au cours de la nouvelle semaine, les résultats des entreprises continueront d'être plus nombreux. Il s'agit d'informations clés qui influencent directement l'évolution des flux de trésorerie. Les bonnes nouvelles macroéconomiques, combinées à la hausse des bénéfices des entreprises, stimuleront le retour des flux de trésorerie, rompant ainsi avec la faiblesse de septembre.

Le point culminant de la semaine sera l'annonce par FTSE Russell des résultats de son analyse de classification des marchés, qui seront officiellement publiés le 8 octobre (heure du Vietnam). FTSE Russell annoncera alors des mises à jour concernant l'évaluation des marchés, notamment la possibilité que le Vietnam soit envisagé pour passer du statut de marché frontière à celui de marché émergent secondaire.

Dans un scénario positif, de nombreuses prévisions montrent que si le FTSE annonce que le marché vietnamien sera mis à niveau, le goulot d'étranglement de liquidité du mois dernier sera supprimé et les flux de capitaux étrangers devraient revenir.

Cependant, hormis les facteurs susmentionnés, en raison de facteurs saisonniers, le marché affiche généralement une performance faible en octobre. Il peut être positif durant la première quinzaine du mois et devenir progressivement prudent durant la seconde.

Par conséquent, dans le scénario le plus optimiste, les deux facteurs de croissance du PIB et de modernisation convergeront, créant une opportunité pour l'indice VN de dépasser 1 700 points, établissant un nouveau sommet comme certains grands marchés du monde à l'heure actuelle.

Dans un scénario prudent, le marché étant « indifférent » aux bonnes nouvelles ou réagissant négativement, une correction pour retester la zone de support de 1 600 points ou la franchir sera également une bonne opportunité pour les investisseurs de restructurer leurs portefeuilles pour ce quatrième trimestre.

À l'heure actuelle, la réaction du marché reste la réponse la plus fiable aux nouvelles. L'important est de savoir comment, positivement ou négativement, une nouvelle influencera les flux de trésorerie sur le marché. Autrement dit, il faut que les capitaux reviennent et se renforcent fortement pour que la tendance latérale soit rompue.

Source: https://nhandan.vn/thi-truong-chung-khoan-tuan-toi-tin-tich-cuc-dang-nhieu-len-cho-dong-tien-kich-hoat-lai-post913194.html

![[Photo] Ouverture de la 13e Conférence du 13e Comité central du Parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Photo] Le Premier ministre Pham Minh Chinh préside la conférence en ligne du gouvernement avec les localités](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Photo] Ouverture de la 13e Conférence du 13e Comité central du Parti](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Photo] Le Premier ministre Pham Minh Chinh a lancé une campagne d'émulation de pointe pour réaliser des réalisations à l'occasion du 14e Congrès national du Parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

Comment (0)