|

| Le crédit immobilier augmente tandis que les obligations immobilières diminuent, car de nombreux projets immobiliers ont récemment vu leur statut légal validé, offrant ainsi aux entreprises de meilleures conditions d'accès au crédit. Photo : ST Graphics et Thanh Huyen |

Près de 3,2 millions de milliards de VND investis dans l'immobilier

La Banque d'État du Vietnam (SBV) a déclaré qu'à la fin du mois de juin 2025, l'échelle de crédit de l'ensemble de l' économie a atteint 17,2 millions de milliards de VND, dont le crédit aux entreprises immobilières représentait à lui seul 18,47%, soit environ 3,18 millions de milliards de VND, principalement versés aux investisseurs, tandis que la demande de prêts immobiliers se redressait lentement.

Le Dr Le Xuan Nghia, expert économique, a déclaré que le prix élevé des logements incite les acheteurs à hésiter et que le marché immobilier devient un terrain de jeu pour les spéculateurs – investisseurs et banques. C'est pourquoi le crédit est principalement destiné aux agences immobilières, au lieu de prêter pour l'achat de logements comme par le passé.

Selon l'analyse des experts, le crédit aux entreprises immobilières a fortement augmenté pour de nombreuses raisons.

Premièrement, la reprise du marché immobilier rend les banques plus confiantes dans l’octroi de prêts et facilite les procédures.

Deuxièmement, les problèmes juridiques ont été résolus, ce qui facilite l’accès au capital pour de nombreux investisseurs.

Troisièmement, le marché obligataire n’a pas encore échappé aux difficultés, les conditions d’émission sont serrées, les taux d’intérêt sont élevés, tandis que les taux d’intérêt des prêts bancaires sont raisonnables et les conditions d’emprunt sont plus flexibles qu’auparavant, ce qui incite les investisseurs à se tourner vers les canaux de crédit.

M. Nguyen Quang Thuan, directeur général de FiinRatings, a déclaré qu'au premier semestre de cette année, les émissions d'obligations ont augmenté de 72,3 % par rapport à la même période, mais que 75 % du montant total des émissions provenaient du secteur bancaire. Les obligations immobilières n'ont représenté qu'environ 33 000 milliards de dongs, en baisse par rapport à l'année précédente.

Cet expert estime que la hausse du crédit immobilier s'explique par la récente validation des procédures juridiques de nombreux projets, facilitant ainsi l'accès au crédit. Les sociétés immobilières tardent à émettre de nouvelles obligations, mais se précipitent pour racheter celles qui arrivent à échéance. En effet, les taux d'intérêt des obligations déjà émises étant élevés, les investisseurs se précipitent sur les échéances pour réduire la charge des intérêts.

Bien que la hausse des prix des appartements à Hanoï ait ralenti, rien ne semble indiquer un ralentissement, de nombreux appartements récemment ouverts se négociant entre 120 et 150 millions de VND/m². La cherté des logements freine la demande de crédit des acheteurs ayant de réels besoins en matière de logement.

Actuellement, les taux d'intérêt des prêts immobiliers des banques commerciales sont de 6 à 7 % par an la première année, puis variables les années suivantes (environ 10 % par an). Cela représente toujours un fardeau pour les acquéreurs, tandis que le programme de prêts au logement social de 145 000 milliards de VND reste invendu faute d'offre.

M. Nguyen Xuan Bac, directeur adjoint du Département du crédit aux secteurs économiques (SBV), a déclaré que depuis le lancement du programme, le SBV a annoncé à six reprises une réduction des taux d'intérêt des prêts, de 8,7 % par an pour les investisseurs et de 8,2 % pour les acquéreurs de logements, à 6,4 % par an pour les investisseurs et à 5,9 % par an pour les acquéreurs de logements, respectivement. Cependant, le chiffre d'affaires actuel des décaissements n'atteint que 4 094 milliards de VND. La principale raison de la lenteur du programme de décaissement est le manque d'offre. En outre, le SBV a également enregistré que 28 des 103 projets de logements en cours ont été signalés par les investisseurs comme n'ayant pas besoin de prêts.

|

Les capitaux continueront d’affluer massivement vers l’immobilier et les infrastructures.

Dans un rapport récent, les analystes de SSI Research ont indiqué que le moteur de la croissance du crédit au second semestre 2025 et 2026 dépendra de l'immobilier et des infrastructures. Ces deux secteurs font également l'objet d'une attention croissante de la part des pouvoirs publics, conformément aux efforts déployés par le gouvernement pour stimuler la demande intérieure et maintenir la dynamique de croissance économique dans le contexte des fluctuations mondiales actuelles.

La dynamique de croissance du crédit au second semestre 2025 et 2026 dépendra de deux secteurs principaux : l’immobilier et les infrastructures.

La dynamique de croissance du crédit au second semestre 2025 et 2026 dépendra de deux secteurs principaux : l’immobilier et les infrastructures.

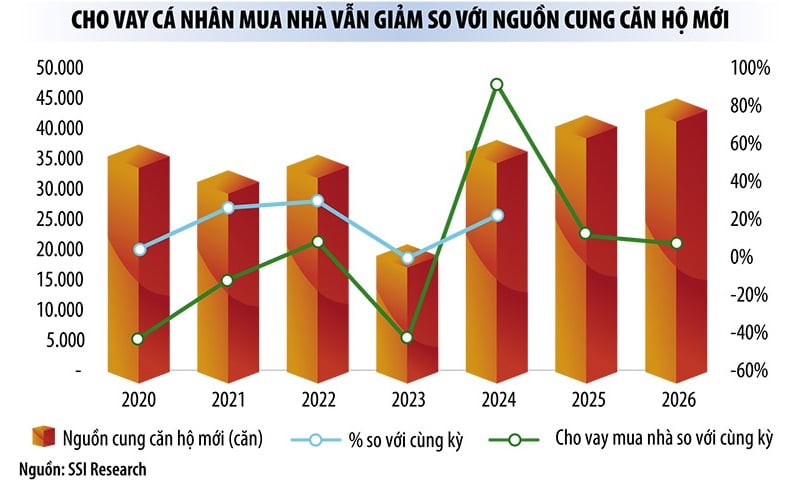

Selon l'équipe de recherche, le marché immobilier vietnamien a montré des signes de reprise précoce à partir de 2024, porté par des avancées juridiques et une forte augmentation de l'offre de nouveaux appartements (+91 % en glissement annuel). Les prix de l'immobilier dans les grands centres urbains, notamment à Hanoï et Hô-Chi-Minh-Ville, se sont redressés. Les marchés locaux suscitent également l'intérêt, grâce aux fusions provinciales et aux projets de développement des infrastructures. La faiblesse des taux d'intérêt continuera de stimuler la confiance des acheteurs et de soutenir la liquidité du marché à court terme.

S'adressant aux journalistes, le dirigeant d'une banque commerciale privée a déclaré qu'au cours du premier semestre de cette année, les prêts immobiliers étaient le secteur connaissant la croissance la plus rapide dans la structure du portefeuille de la banque.

Parallèlement, pour les banques commerciales publiques, le crédit aux infrastructures a connu une très bonne croissance. Le président du conseil d'administration de Vietcombank, M. Nguyen Thanh Tung, a informé qu'au 30 juin 2025, le crédit total du système Vietcombank a atteint 1,6 million de milliards de VND, soit une augmentation de 11,1 % par rapport à fin 2024.

Au cours des six premiers mois de l'année, la banque a financé ou coordonné de manière indépendante des accords de crédit pour de nombreux projets importants. À l'avenir, Vietcombank continuera d'accorder de nouveaux financements à des taux de crédit élevés pour de nombreux projets clés, des projets d'envergure qui jouent un rôle essentiel dans la promotion de la croissance socio-économique locale et nationale », a déclaré M. Tung.

Le gouvernement a réaffirmé son ferme engagement à débourser 100 % du plan d’investissement public 2025. Une série de projets d’investissement public à grande échelle devraient stimuler la croissance du crédit, non seulement au second semestre 2025 mais aussi à moyen terme.

Bien que le crédit connaisse une forte croissance (fin juin 2025, il a augmenté 2,5 fois plus vite dans l'ensemble du système qu'à la même période l'an dernier), notamment le crédit immobilier, les experts estiment que la liquidité et les taux d'intérêt restent stables. Le manque de liquidité et les hausses de taux d'intérêt ne se produisent que localement, et non à grande échelle.

Une autre raison pour laquelle les banques sont plus confiantes dans leurs prêts est que l’Assemblée nationale a adopté la loi modifiant et complétant un certain nombre d’articles de la loi sur les établissements de crédit, qui devrait entrer en vigueur à partir du 15 octobre 2025, donnant aux banques le droit de saisir les garanties lorsque les clients violent leurs obligations de paiement.

Source : https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

![[Photo] Le secrétaire général To Lam assiste à la Journée traditionnelle du 95e anniversaire du Bureau central du Parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760784671836_a1-bnd-4476-1940-jpg.webp)

![[Photo] Collecte des déchets, semis de graines vertes](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760786475497_ndo_br_1-jpg.webp)

Comment (0)