מומחים ממליצים לדחות את העלאת המס על אלכוהול ובירה כדי לייצב את השוק.

בסדנה "תיקון מס לקידום פעילות עסקית" שאורגנה על ידי Investment Newspaper ב-14 באוגוסט, אמרו מומחים כי ההצעה להעלאת המסים צריכה להתבסס על מחקר מעשי, מפת דרכים בת ביצוע והתחשבות בסיבולת עסקית.

הצורך ביציבות מדיניות

הצעת החוק בנושא מס צריכה מיוחד (מתוקן) נמצאת בשלבי גיבוש על ידי משרד האוצר וצפויה לקבל הערות באסיפה הלאומית ה-15 במושב השמיני (אוקטובר 2024) ולאושר במושב התשיעי (מאי 2025).

בפרט, משרד האוצר הציע להעלות את שיעור מס הצריכה המיוחד על מוצרי אלכוהול ובירה ולהוסיף משקאות קלים ממותקים לרשימת הנושאים החייבים במס צריכה מיוחד.

|

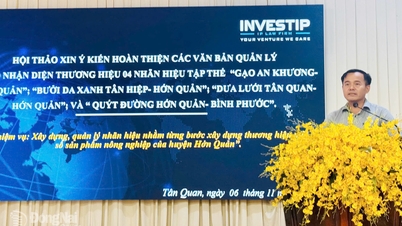

| סדנה "רפורמת מס לקידום פעילות עסקית" שאורגנה על ידי Investment Newspaper ב-14 באוגוסט. (צילום: צ'י קואנג) |

בסדנה הביעה גב' נגוין טי קוק, יו"ר איגוד ייעוץ המס של וייטנאם, וסגנית המנהל הכללי לשעבר של המחלקה הכללית למיסוי, את דעתה בנושא זה ואמרה כי יש צורך לבחון בקפידה את גובה העלאת שיעור המס וכן מפת דרכים סבירה להעלאה על מנת להבטיח את שימור הייצור והפעילויות העסקיות, ויצירת מקומות עבודה לעובדים בשרשרת האספקה מחומרי גלם, ייצור, סחר ושירותי מזון.

במקביל, לדברי גב' קוק, לימוד מדוקדק של רמת העלייה ומפת הדרכים להעלאת מס הצריכה המיוחד ייצר גם תנאים לייצוב השוק, יסייעו לעסקים ולצרכנים להסתגל להעלאת המס ההדרגתית עד 2030, ויימנעו מהלם מעליות מהירות ופתאומיות.

"התאמת שיעורי המס על מוצרי אלכוהול ובירה צריכה לשאוף למדיניות מס צריכה מיוחדת התואמת את המטרות ומתאימה להקשר הספציפי. העלאת מס צריכה מיוחד ברמה גבוהה ורציפה לא צפויה להביא לתוצאות הרצויות. ייתכן שהעלאת המס תעלה את מחירי המכירה ותגביל את ייצור האלכוהול והבירה, אך היא לא בהכרח תשיג את המטרה של צמצום צריכת האלכוהול והבירה."

"לדוגמה, העלאות מס גבוהות מובילות לעלייה בהברחות, צרכנים בעלי הכנסה גבוהה עוברים לשתות יין ובירה מוברחים. צרכנים כפריים בעלי הכנסה נמוכה עוברים לעצמאות ומכירה עצמית למטרות רווח על ידי ייצור וערבוב יין משלהם, אי תשלום מס צריכה מיוחד, אי הבטחת איכות המוצר, מה שמשפיע על בריאות האנשים", ניתחה גב' קוק.

מס צריכה מיוחד הוא מס עקיף, הכלול במחיר המכירה של אלכוהול ובירה. באופן עקרוני, העלאת המס תעלה את מחיר המכירה של המוצר המתאים. עם זאת, הגבלת הצריכה אינה תלויה רק בהעלאת מס הצריכה המיוחד, אלא דורשת גם יישום צעדים רבים אחרים כדי להבטיח מטרה זו.

"יישום צו 100/2019/ND-CP של הממשלה המסדיר סנקציות מנהליות על עבירות תנועה הפחית משמעותית את מספר הנהגים השותים אלכוהול, וזו הוכחה לכך", אמר יו"ר איגוד ייעוץ המס של וייטנאם.

|

| גב' הואונג וו, המנהלת הכללית של חברת EY Consulting Joint Stock Company Vietnam. (צילום: צ'י קוונג) |

באופן דומה, לדברי גב' הואנג וו, מנכ"לית חברת EY Consulting Joint Stock Company Vietnam, לתעשיית האלכוהול והבירה, היא תומכת בשיטת חישוב המס היחסי - זוהי גם השיטה שאליה התחייבה וייטנאם עם הצטרפותה ל-WTO. "שיטה זו לא רק מתאימה לשוק הווייטנאמי אלא גם מבטיחה הוגנות בין פלחי שוק, כאשר הפרש המחירים בין בירת פרימיום לבירה פופולרית עדיין גדול", אמרה גב' הואנג וו.

בנוגע לשיעורי המס, גב' הואנג וו הדגישה את הצורך במחקר מדוקדק כדי לייצב את האינטרסים של היצרנים, הממשלה והצרכנים. היא אמרה שאם סוכנות הניהול תתמקד רק בהגדלת ההכנסות מבלי להתחשב באינטרסים של היצרנים והצרכנים, הדבר עלול להוביל לתוצאות לא רצויות כגון הפחתת התחרותיות של עסקים, ואף סיכון לפשיטת רגל, ובכך להפחית את הכנסות המס.

"יש לבטל את שיעורי המס בהדרגה במקום לעלות אותם פתאום ל-70% או 80% כמו בטיוטה הנוכחית. זה לא רק נותן ליצרנים זמן להסתגל, אלא גם מבטיח שלא יהיה 'הלם' לעסקים ולצרכנים", אמרה גב' הואנג וו בגילוי לב.

הבטחת הטבות לצרכן

העלאת המס הפתאומית היא אחת הסיבות לכך שצרכנים עוברים למוצרים ביתיים זולים ואיכותיים. למעשה, בנוסף לשוק הבירה והיין הרשמי, קיים גם שוק בירה ויין לא רשמי שצומח מאוד מזה עשרות שנים.

הערכות של המכון המרכזי לניהול כלכלי (CIEM) מתחילת 2022 מראות כי צריכת האלכוהול מהמגזר הבלתי פורמלי, ובפרט אלכוהול בעבודת יד ואלכוהול מוברח, מוערכת בכ-385 מיליון ליטר בשנה, מתוכם אלכוהול בעבודת יד מהווה 70 עד 90% מנתון זה. וכמובן, עם יותר מ-380 מיליון ליטר אלכוהול, המדינה אינה גובה אפילו מס אחד.

כאשר מיסים על מוצרי אלכוהול רשמיים מותאמים לעלייה מהירה מדי, צרכנים עוברים לצרוך מוצרי אלכוהול לא רשמיים יותר. יתר על כן, בהתבוננות בנתונים היסטוריים, עלייה חדה במס צריכה מיוחד אינה מסייעת בשינוי התנהגות הצרכנים.

|

| מר נגוין ואן פונג, מנהל לשעבר של מחלקת ניהול המסים לעסקים גדולים (המחלקה הכללית למיסוי, משרד האוצר). (צילום: צ'י קואנג) |

בסדנה, מר נגוין ואן פונג, לשעבר מנהל מחלקת ניהול המסים לעסקים גדולים (מחלקת המיסוי הכללית, משרד האוצר), הודיע כי סטטיסטיקות משנת 2003 עד 2016 המבוססות על נתונים מאיגוד המשקאות, מאיגוד הבירה והאלכוהול ומחלקת המיסוי הכללית הראו שב-13 השנים האחרונות, מהתקופה שבה צריכת הבירה/אלכוהול הממוצעת לנפש הייתה 3.8 ליטר/אדם/שנה, היא עלתה ל-6.6 ליטר/אדם/שנה בתקופה שבין 2008 ל-2010.

עד שנת 2016, תקופת השיא של הצמיחה הכלכלית בתקופה האחרונה, רמת צריכה זו הגיעה ל-8.3 ליטר/אדם/שנה. לפיכך, בין השנים 2003 ל-2016, ברור שצריכת הבירה והאלכוהול הממוצעת לנפש גדלה ביותר מפי שניים.

"מכאן, אנו יכולים לראות שהעלאת מס הצריכה המיוחד לא מסייעת לשנות את התנהגות הצרכנים. התנהגות הצרכנים משתנה למעשה עקב צו 100. לכן ברור שלאמצעים מנהליים יש השפעה רבה יותר מאשר מיסים", אמר מר פונג, והציע כי יש צורך להמשיך ולהרחיב את האמצעים המנהליים, משום שלאמצעים אלה יש השפעה חזקה בהרבה מאשר שימוש בכלי מס.

בשולי הסדנה אמר מר פונג כי עסקים ואנשים הם הישויות שמייצרות הכנסה, ולכן גביית המסים חייבת להיות מתאימה לאנשים, מתאימה לרמת הכנסתם ומתאימה לצריכה שלהם.

בווייטנאם, אם ניישם מיד את השיטה האבסולוטית או את השיטה המעורבת, זה יגרום לזעזוע ונזק לעסקים ולצרכנים מכיוון שלרובנו יש הכנסה ממוצעת ואין לנו מספיק כסף לצרוך את פלח המחירים של מיליוני דונג לבקבוק יין ומאות אלפי דונג לבקבוק בירה.

"אנחנו יכולים לצרוך מוצרים רק ברמה מתונה, למשל, 15,000-20,000 דונג וייטנאמי לפחית בירה. לכן, החלת שיעור מס של אחוז היא סבירה", אמר מר פונג.

בנוסף, מר פונג הדגיש כי בעת העלאת מס הצריכה המיוחד, על הרשויות לנקוט בקמפיינים תקשורתיים כדי לגרום לצרכנים לקבל את המחיר. במקביל, לגרום לעסקים לקבל את ההשפעה על הייצור והתהליכים העסקיים.

[מודעה_2]

מקור: https://baodautu.vn/chuyen-gia-kien-nghi-gian-lo-trinh-tang-thue-ruou-bia-de-on-dinh-thi-truong-d222415.html

![[תמונה] דא נאנג: מאות אנשים משתפים פעולה כדי לנקות נתיב תיירותי חיוני לאחר סופה מספר 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

תגובה (0)