סטטיסטיקות שוק האג"ח הקונצרניות של FiinGroup מראות כי נכון לסוף מאי 2025, שווי האג"ח הקונצרניות שהיו במחזור בסוף מאי 2025 עלה על 1.3 מיליון מיליארד דונג וייטנאמי. נתון זה גדל ב-9.3% בהשוואה לתקופה המקבילה בשנת 2024 הודות למגמת ההתאוששות המתמשכת של פעילויות הנפקה חדשות.

מבחינת צורת ההנפקה, הנפקות פרטיות ממשיכות להיות הכוח המניע העיקרי מאחורי הצמיחה של השוק כולו, כאשר שווי המחזור הגיע לכמעט 1.15 טריליון דונג וייט בסוף מאי 2025, עלייה של 3.3% בהשוואה לחודש הקודם והיווה כ-88% מסך שווי השוק. הארגונים שהנפיקו אג"ח קונצרניות פרטיות במאי היו בעיקר במגזרי הבנקאות והנדל"ן.

מגזר הבנקאות המשיך להוביל עם שווי הנפקות חדשות של 48.5 טריליון דונג וייט במאי 2025, המהווים 72.9% מכלל השוק, עלייה של 46.8% לעומת החודש הקודם ו-132% באותה תקופה.

בחמשת החודשים הראשונים של 2025, בנקים גייסו כמעט 100.8 טריליון וונד דונג באמצעות אג"ח, פי 3 יותר מאשר בתקופה המקבילה אשתקד אך שווה ערך ל-35% מסך שווי ההנפקה בשנת 2024 כולה.

העלייה בהנפקה נובעת מהצורך להשלים הון לטווח בינוני וארוך כדי לעמוד בהון לצמיחת אשראי (להנפקה לתקופה של פחות מ-5 שנים) וכן לעמוד בתקנות בטיחות הון לפי חוזר 41/2016/TT-NHNN וחוזר 22/2024/TT-NHNN (להנפקה לתקופה של יותר מ-5 שנים, זכאים להיכלל בהון רובד 2). המובילים בשווי הנפקות אג"ח לתקופה של יותר מ-5 שנים הם CTG, BID, HDB ו-LPB, בעוד ש-TCB ו-ACB עדיפים בשווי הנפקות לתקופה קצרה.

להיפך, לא נרשמה הנפקה ציבורית במהלך החודש, מה שגרם לכך ששווי האג"ח הקונצרניות שהונפקו באמצעות הנפקה ציבורית נשאר על 156 טריליון דונג וייט בסוף מאי 2025, עלייה של 25% לעומת אותה תקופה.

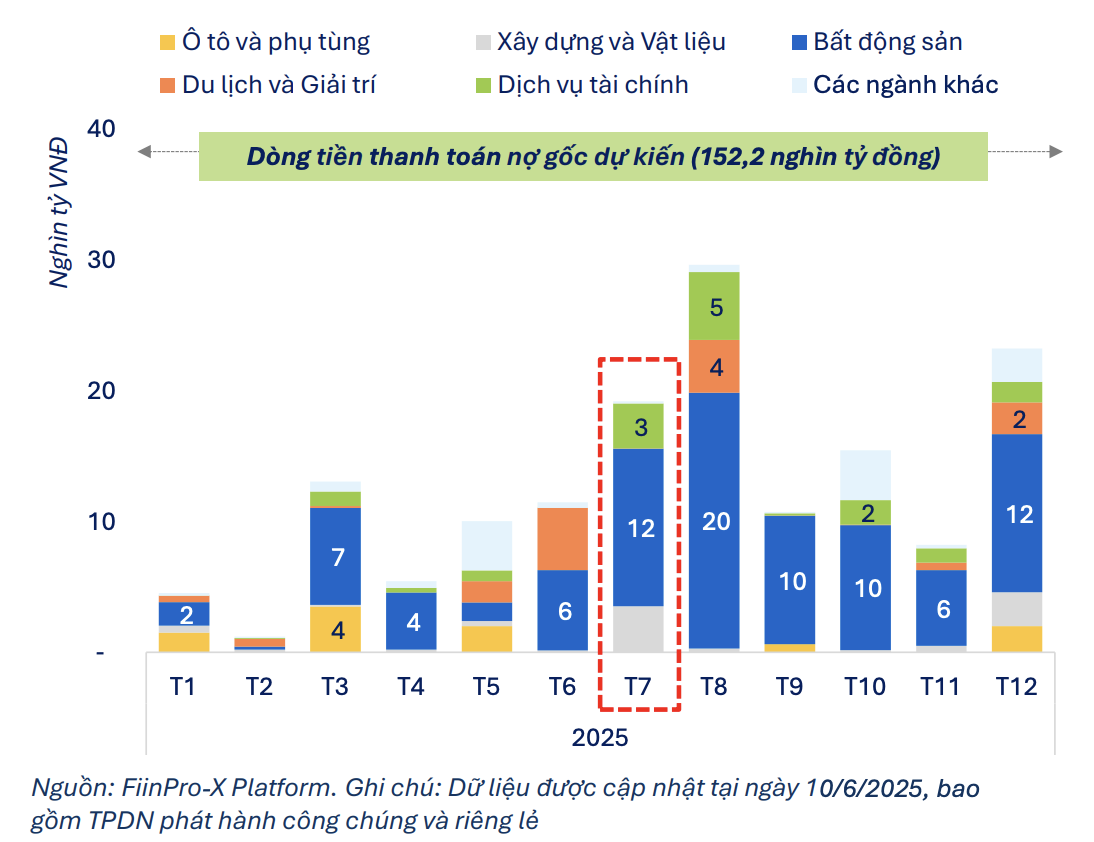

נתונים שעודכנו ל-17 ביוני במערכת FiinPro-X בשוק האג"ח הקונצרניות מראים כי מנפיקים שילמו סכום כולל של 67.3 טריליון דונג וייט בקרן וריבית על אג"ח קונצרניות מתחילת 2025, שווה ערך ל-23% מתזרים המזומנים לתשלום מאג"ח בכל שנת 2025.

תזרים המזומנים הצפוי שישולם מאג"ח (כולל קרן וריבית) מוערך ב-25 טריליון דונג וייט בחודש יוני וב-28.3 טריליון דונג וייט בחודש יולי. כל האג"ח הצפויות לפדיון ביולי 2025 מגיעות מקבוצת האג"ח החוץ-בנקאית, המציגה לחץ תשלומים גדול יחסית.

ביולי 2025 לבדו, הערך הכולל של אג"ח לפירעון של קבוצת החברות הלא-בנקאיות מוערך ב-19.2 טריליון דונג וייט, עלייה חדה של 67% בהשוואה לרמה של 11.5 טריליון דונג וייט ביוני. נדל"ן ממשיך להוות חלק מכריע (62.8%), עם כ-12 טריליון דונג וייט של אג"ח לפירעון ביולי, כפול מסולם הפירעון ביוני.

|

| תזרים מזומנים צפוי מתשלום אג"ח קונצרניות בקבוצה הלא-בנקאית. |

כמה מפעלים עם נפחים גדולים של אג"ח לפדיון כוללים את Hoang Phu Vuong (4.7 טריליון דונג וייטנאמי), Hoa Phu Thinh JSC (3.1 טריליון דונג וייטנאמי) ו-Sovico Group (1.6 טריליון דונג וייטנאמי). ביניהם, Hoang Phu Vuong ו-Hoa Phu Thinh הן שתי מפעלים הקשורים לקבוצות Van Thinh Phat ו-Tan Hoang Minh.

במצטבר מתחילת יוני ועד סוף 2025, הערך הכולל של אג"ח קונצרניות לפירעון של קבוצת החוץ-בנקאית מוערך בכ-106.5 טריליון וונד וייטנאמי, מתוכם נדל"ן מהווה 65% (שווה ערך ל-68.9 טריליון וונד וייטנאמי).

עם זאת, הלחץ לשלם ריבית על אג"ח ביולי התקרר במידה מסוימת בקבוצת החוץ-בנקאית, שמוערכת ביותר מ-5.4 טריליון וונד וייט, ירידה של 22% בהשוואה לחודש הקודם.

מצטבר מתחילת יוני ועד סוף 2025, קבוצת החברות הלא-בנקאיות צפויה להידרש לשלם כ-41.1 טריליון וונד ריבית על אג"ח. מתוכם, נדל"ן לבדו מהווה יותר מ-53%, דבר המשקף לחץ תזרים מזומנים גדול בהקשר של פירעון מהיר.

מקור: https://baodautu.vn/doanh-nghiep-bat-dong-san-gap-doi-ap-luc-dao-han-trai-phieu-trong-thang-7-d311481.html

![[תמונה] פתיחת הוועידה ה-14 של הוועד המרכזי ה-13 של המפלגה](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

![[תמונה] פנורמה של קונגרס החיקוי הפטריוטי של עיתון נהן דאן לתקופה 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

תגובה (0)