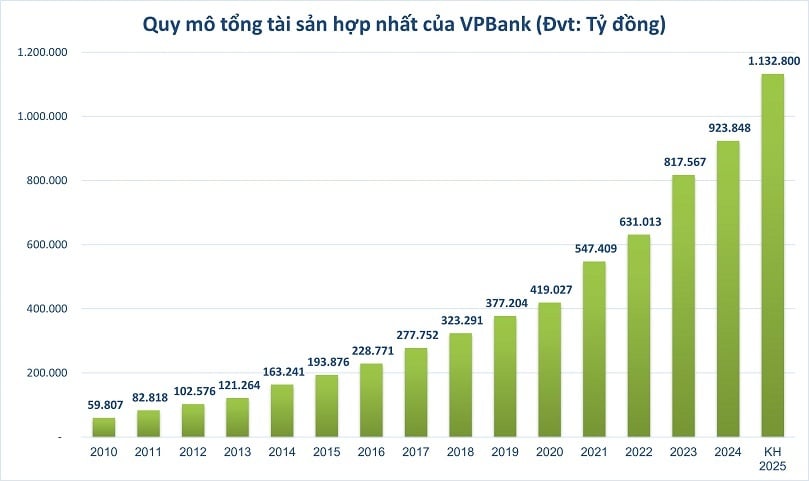

על פי האסיפה הכללית השנתית של בעלי המניות (AGM) שהוכרזה לאחרונה לשנת 2025, בנק המסחרי של Vietnam Prosperity Joint Stock ( VPBank , HoSE: VPB) שואף להגיע ל-1,130 טריליון דונג דונג בסך הנכסים המאוחדים עד סוף השנה הנוכחית, עלייה של 23% בהשוואה לסוף 2024. אם תוכנית זו תושלם, VPBank יהפוך לבנק הבא שיצטרף לקבוצת טריליון הדולר, הנשלטת כיום על ידי הקבוצה בבעלות המדינה.

עד סוף שנת 2024, רק 5 בנקים במערכת הבנקאות יגיעו לאבן דרך של סך נכסים של טריליוני דונג וייטנאמי, כולל BIDV, VietinBank, Agribank , Vietcombank ו-MB. המשותף לקבוצה זו הוא שכולם בבעלות חלקית או רובם של בעלי מניות המדינה. VPBank, עד סוף שנת 2024, רשם גודל נכסים מאוחד כולל של יותר מ-923,848 מיליארד דונג וייטנאמי.

מועדון "טריליון דונג"

עבור ענף הבנקאות, סך הנכסים הוא אחד המדדים המרכזיים המשקפים גודל, יכולת פיננסית ומעמד תחרותי.

סך הנכסים ממלא תפקיד מהותי בהערכת יעילות תפעולית באמצעות אינדיקטורים פיננסיים כגון ROA (תשואה על סך הנכסים), המדגימים את היכולת לנהל ולנצל ביעילות משאבים, ותורמות לפיתוח בר-קיימא ויציב של הבנק. יחד עם זאת, לבנק עם סך נכסים גדול יש לעתים קרובות יתרון ברור מבחינת מוניטין עם לקוחות, משקיעים ושותפים, מה שעוזר לשפר את היכולת לגייס הון, ולעמוד בתקנים פיננסיים בינלאומיים.

בשנת 2016, לראשונה, מערכת הבנקאות הוייטנאמית רשמה בנקים עם סך נכסים העולה על קוודריליון וייטנאם אחד, בעיקר Agribank ו- BIDV . באותה תקופה, רוב הבנקים הפרטיים המובילים הגיעו רק לסף הנכסים של 200,000 - 300,000 מיליארד וייטנאם. רף הטריליון הפך ל"גבול" שהפריד בין שתי הקבוצות של בנקים בבעלות המדינה ובנקים מסחריים פרטיים במניות משותפות.

עם זאת, עם דינמיות באסטרטגיה, כיסוי במגזרים נפרדים ויכולת להסתגל במהירות לתנודות בשוק, בנקים פרטיים וייטנאמיים מצמצמים בהדרגה את הפער בגודל הנכסים הכולל בהשוואה לקבוצת הבנקאות שבבעלות המדינה.

בתקופה שבין 2022 ל-2023, גודל הנכסים של בנקים פרטיים מובילים כמו VPBank, Techcombank, MB או ACB יגדל באופן דרמטי, ויגיע ל-800,000 - 900,000 מיליארד דונג וייט, השווה ערך לכ-50% מהקבוצה שבבעלות המדינה, לעומת כ-30% בלבד 5 שנים קודם לכן. לראשונה, ענף הבנקאות רשם כי הקבוצה הפרטית יכולה להגיע לאבן דרך של סך נכסים של מיליוני מיליארדי דונג.

צמצום הפער נובע מההתמקדות החזקה של הבנקים הפרטיים בטרנספורמציה דיגיטלית, קידום פיתוח מוצרי בנקאות קמעונאית וניצול יעיל של פלחי הלקוחות הפרטיים והעסקים הקטנים והבינוניים עם שולי רווח גבוהים וכיסוי פלחים רחב.

בנוסף, מבני ממשל גמישים, היכולת להגיב במהירות לתנודות בשוק ולבנות מערכות אקולוגיות דיגיטליות משולבות מסייעים גם הם לבנקים פרטיים לנצל ביעילות הזדמנויות עסקיות, ובכך לקדם צמיחה חזקה ובת קיימא יותר בנכסים הכוללים בהשוואה לבנקים בבעלות המדינה, המוגבלים על ידי חסמים רבים, במיוחד היכולת להגדיל את ההון.

ההתקדמות המהירה של VPBank

מבין קבוצת הבנקאות הפרטית, ההתקדמות של VPBank יכולה להיחשב הבולטת ביותר. בשנת 2010, סך הנכסים של VPBank עמד על 59,800 מיליארד דונג וייט בלבד, בהשוואה לממוצע של מעל 100,000 מיליארד דונג וייט של הקבוצה הפרטית המובילה או 300,000-500,000 מיליארד דונג וייט של הקבוצה הממשלתית. עם זאת, סך הנכסים של הבנק גדל בהתמדה בקצב מהיר, ועבר את 400,000 מיליארד דונג וייט בשנת 2020, כמעט פי 7 בעשור בלבד.

ראוי לציין כי מאז 2021, קצב הצמיחה של סך הנכסים של VPBank גדל משמעותית, ועבר את אבני הדרך החשובות של 500,000 מיליארד דונג וייט בשנת 2021 וממשיך לחרוג מסף 800,000 מיליארד דונג וייט בשנת 2023. סך הנכסים של VPBank צפוי להגיע ל-1.13 מיליון מיליארד דונג וייט עד סוף 2025, כמעט כפול מזה של 2021 ולגדול בכמעט 40% בהשוואה לשנת 2023.

בפרט, התקופה 2022-2025 חוותה את קצב הצמיחה המהיר ביותר, הנתמך על ידי יישום עסקאות בשווי מיליארד דולר על ידי VPBank, כגון ההסכם למכירת 49% מהון המניות של FE CREDIT לחברת SMBC Finance Company בשווי של 2.8 מיליארד דולר בשנת 2021 והנפקה פרטית של 15% מהון המניות לשותפה האסטרטגית SMBC Group בשווי של יותר מ-35,900 מיליארד דונג וייטנאמי בשנת 2023. נתונים יוצאי דופן אלה מראים כי החלטות אסטרטגיות חשובות כגון הרחבת המערכת האקולוגית, פיתוח בנקאות דיגיטלית, כמו גם שיפור יעילות גיוס הון והרחבת רשת הלקוחות הוכיחו בבירור את יעילותן.

בנוסף, הצמיחה מונעת על ידי גורמים אסטרטגיים רבים. VPBank הרחיבה את המערכת האקולוגית הפיננסית שלה באמצעות פיתוח תחומי פעילות מגוונים ומקיפים, ביניהם: VPBank Securities Company (VPBankS), OPES Insurance Company ו-GPBank שנרכשה לאחרונה במסגרת תוכנית העברה כפויה. שיתוף הפעולה האסטרטגי עם SMBC Bank of Japan מסייע גם ל-VPBank להרחיב את הזדמנויות שיתוף הפעולה עם לקוחות FDI, ובכך להגדיל במהירות את גודלן של קבוצות לקוחות גדולות.

השנה, יחד עם VPBank, הבנקים הווייטנאמיים ממשיכים לשאוף לצמיחה דו-ספרתית בסך הנכסים. בדוח התחזית של ענף הבנקאות השנה, צוות הניתוח של חברת דירוג האשראי להשקעה בווייטנאם (VIS Rating) צופה כי כושר האשראי של הבנקים הווייטנאמיים ישתפר, בעקבות מגמת ההתאוששות מהמחצית השנייה של 2024, בהובלת בנקים בבעלות המדינה וכמה בנקים גדולים. בפרט, מדיניות ממשלתית רבות המיושמת לתמיכה בצמיחה כלכלית ולפתרון בעיות משפטיות תגביר את הפעילות העסקית במגזרים מרכזיים שאליהם בנקים מעניקים הלוואות, כגון ייצור, מסחר, בנייה ונדל"ן.

מקור: https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

![[תמונה] חיתוך גבעות כדי לפנות מקום לאנשים לנסוע בכביש 14E שסבל ממפולות](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[וידאו] אנדרטאות הואה נפתחות מחדש לקבלת מבקרים](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

תגובה (0)