התהליך המשפטי למימוש נכסים והחזר חובות לנושים הוא לעיתים קרובות ארוך, ולכן מחזיקי אג"ח רבים מסכימים לדחות או להחזיק מעמד בתשלומי חוב אג"ח במקום לבחור לממש נכסים מובטחים.

פירוק נכסים משועבדים לגביית חוב השקעות באג"ח: מחזיקי האג"ח חסרי אונים

התהליך המשפטי למימוש נכסים והחזר חובות לנושים הוא לעיתים קרובות ארוך, ולכן מחזיקי אג"ח רבים מסכימים לדחות או להחזיק מעמד בתשלומי חוב אג"ח במקום לבחור לממש נכסים מובטחים.

חוק ניירות הערך המתוקן אושר על ידי האסיפה הלאומית ב-29 בנובמבר 2024, ונכנס לתוקף רשמית החל מ-1 בינואר 2025.

"אנו מאמינים שתיקונים אלה מועילים לבעלי אג"ח בכך שהם מונעים הפרות מצד מנפיקי אג"ח, מגבילים פעילויות השקעה בסיכון גבוה ומחייבים גילוי נאות ודירוגי אשראי בזמן כדי לשפר את משמעת השוק", אמרו אנליסטים של VIS Rating.

הוראות החוק המתוקנות מחייבות את חובותיהם של מנפיקי אג"ח ומתווכים בשוק אג"ח הקונצרניות, מפרטות את סמכות הרשות המפקחת להתערב בשוק, קובעות דרישות חדשות להנפקת אג"ח לציבור ומסווגות אג"ח בודדות בהן משקיעים בודדים יכולים להשקיע.

בהשוואה לחוק הנוכחי, התיקונים החדשים מגדירים בבירור את התפקידים והאחריות של כל צד המעורב בהנפקת אג"ח ציבוריות ופרטיות, כולל יחידות ייעוץ, ביקורת ודירוג אשראי.

החוק החדש מחייב את הגופים הללו לציית לכל החוקים והתקנות הרלוונטיים ולספק שירותים בכנות ובאחריות.

בנוסף, לרשות ניירות ערך של המדינה תהיה הזכות לאכוף כל הפרה שעלולה לפגוע במשקיעים, כגון כאשר מנפיקים אינם מגלים מידע נחוץ למשקיעים.

על פי תקנות שונות שיושמו בשנתיים האחרונות, תיקי הנפקת אג"ח נדרשים לכלול רשימה של מידע מפורט שיש לחשוף למשקיעים.

חוק ניירות הערך החדש ממשיך להתמקד בשיפור שקיפות השוק ובהגנה על האינטרסים של המשקיעים. בנוסף לשיפור שקיפות המידע, החוק החדש ימנע פעילויות השקעה בסיכון גבוה על ידי משקיעים פרטיים.

ראשית, חברות בסיכון גבוה יוגבלו מלהנפיק אג"ח לציבור; מנפיקים יצטרכו לעמוד בקריטריונים מחמירים יותר, כגון יחס חוב להון עצמי, דרישות ייצוג בעלי אג"ח ודירוגי אשראי רגולטוריים.

שנית, עבור הנפקות פרטיות, הנפקות פרטיות אינן מופצות ונמכרות עוד למשקיעים פרטיים אלא אם כן הם נחשבים למשקיעים מקצועיים ואג"ח כאלה מדורגות וחייבות להיות מובטחות על ידי בנק או שיש להן בטחונות.

|

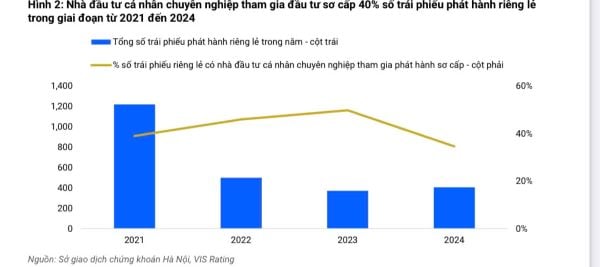

| אנשים מקצועיים היו מעורבים בהשקעות ביותר מ-40% מההנפקות הפרטיות שהונפקו בשנת 2024. |

על פי הערכות VIS Ratings, אנשים מקצועיים ישתתפו בהשקעה ביותר מ-40% מההנפקות הפרטיות שהונפקו עד שנת 2024.

דירוגי אשראי יכולים לספק מידע חדש שיעזור למשקיעים להבין טוב יותר את הסיכונים שלהם. ערבויות תשלום בנקאיות יכולות להפחית את הסיכון להפסד במקרה של חדלות פירעון.

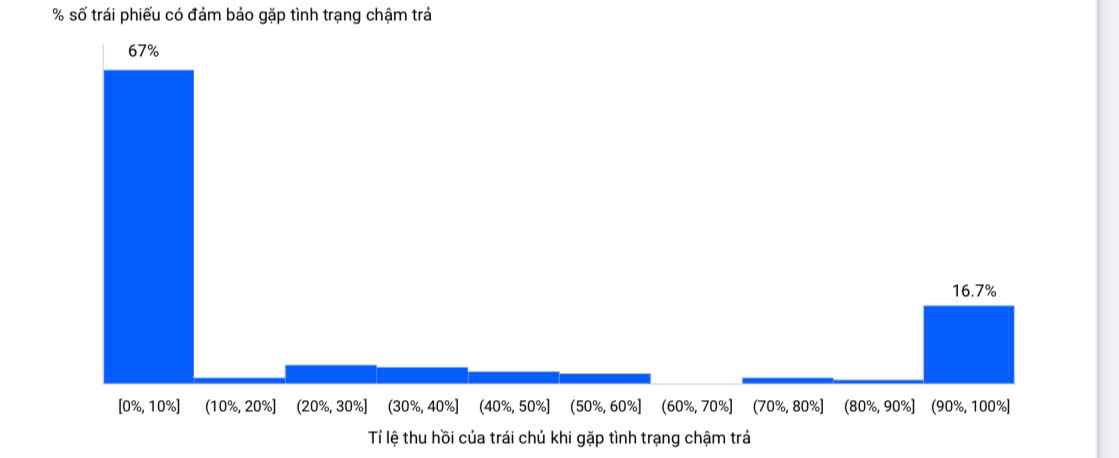

בשוק הווייטנאמי, ישנם מקרים מעטים מאוד בהם מחזיקי אג"ח משיבים את השקעותיהם באמצעות מימוש בטוחות.

על פי מחקר של VIS Rating, התהליך המשפטי לפירוק נכסים והחזר חובות לנושים הוא לעיתים קרובות ארוך.

למעשה, רוב מחזיקי האג"ח של אג"ח מובטחות העומדים בפני עיכובים בתשלומים בתקופה 2022-2024 בחרו בהסדר חוב, כלומר, הארכת תשלומים, במקום לממש את הנכסים המובטחים, בעיקר בצורה של מניות ונכסים הקשורים לנדל"ן.

|

מחזיקי אג"ח צריכים להעריך את החוקיות, הנזילות והערך של הבטוחות במקרה של חדלות פירעון של האג"ח ולקבוע האם הבטוחות יכולות לספק שיפור אשראי הולם כמתוכנן.

VIS Rating צופה כי חוק ניירות הערך המתוקן (בתוקף החל מ-1 בינואר 2025) יגן טוב יותר על המשקיעים, ויסייע בצמיחה בת קיימא של שוק האג"ח הקונצרניות. הדבר יקדם שיפור באמון השוק ופעילויות הנפקה תוססות יותר בשנת 2025.

"אנו מבינים כי הממשלה מתכננת בקרוב לפרסם תקנות מפורטות בנוגע להנפקת אג"ח ציבוריות כדי למקד את ההוראות בחוק החדש. התקנות המתוקנות כוללות דרישות דירוג אשראי מחייבות עבור חברות או אג"ח שהונפקו לציבור ויחסי חוב מתחת לספים ספציפיים."

"כאשר הדירוגים יינתנו בשנת 2025, אנו צופים שהשימוש בדירוגי אשראי בשוק האג"ח הקונצרניות יהפוך לנפוץ. הדירוגים יסייעו להעביר חוות דעת עצמאית על סיכון ויעזרו למשקיעים לקבוע פרמיית סיכון מתאימה להשקעות האג"ח שלהם", מסרה VIS Rating.

[מודעה_2]

מקור: https://baodautu.vn/thanh-ly-tai-san-the-chap-de-doi-no-dau-tu-trai-phieu-trai-chu-bo-tay-d232696.html

![[תמונה] דא נאנג: המים יורדים בהדרגה, הרשויות המקומיות מנצלות את הניקוי](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

![[תמונה] ראש הממשלה פאם מין צ'ין משתתף בטקס הענקת פרסי העיתונות הלאומי החמישי בנושא מניעה ומאבק בשחיתות, בזבוז ושליליות.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

תגובה (0)