|

VIB פרסמה את תוצאותיה העסקיות לתשעת החודשים הראשונים של השנה, ודיווחה על רווח של למעלה מ-7,040 מיליארד דונג וייטנאמי, עלייה של 7% בהשוואה לתקופה המקבילה אשתקד. |

צמיחה חיובית, שמירה על מאזן חזק ובטוח.

נכון ל-30 בספטמבר 2025, סך הנכסים של VIB הגיע ליותר מ-543,000 מיליארד דונג וייט, עלייה של 10% בהשוואה לתחילת השנה. ההלוואות הנותרות הגיעו לכמעט 373,000 מיליארד דונג וייט, עלייה של 15% בהשוואה לתחילת השנה, כאשר התרומות מחולקות באופן שווה על פני שלושת מגזרי העסקים העיקריים שלה: לקוחות פרטיים, לקוחות עסקיים ומוסדות פיננסיים.

פיקדונות הלקוחות רשמו צמיחה של מעל 11%, והגיעו לכמעט 308,000 מיליארד דונג וייטנאמי. ראוי לציין כי יתרות ה-CASA וחשבונות Super Yield גדלו ב-39% בהשוואה לתחילת השנה, מה שמדגים את יעילות האסטרטגיה לייעל את תזרים המזומנים הפנוי. כמו כן, ברבעון השלישי של 2025, VIB השיקה רשמית פתרון המשלב חשבונות Super Yield וכרטיסי תשלום Smart Card עם החזר כספי במטרה "להוביל את מגמת הרווחיות".

|

הצמד שיוצר רווחים של VIB עוזר לכסף בחשבונך להרוויח עד 9.3% |

איכות הנכסים המשיכה להשתפר משמעותית ברבעון השלישי, כאשר יחס ההלוואות שאינן נושאות ביצוע ירד ל-2.45%, ירידה של 0.23 נקודות אחוז מסוף הרבעון הראשון. תיק ההלוואות של VIB שמר על שיעור מאוזן, כאשר למעלה מ-73% מההלוואות שטרם נפרעו במגזר הקמעונאי והעסקים הקטנים והבינוניים, מתוכם למעלה מ-90% מההלוואות הקמעונאיות היו מובטחות על ידי נדל"ן חוקי לחלוטין, מרוכזות באזורים עירוניים גדולים. בינתיים, 27% מתיק האשראי הוקצה לתאגידים ולמוסדות פיננסיים, תוך התמקדות בעיקר במובילי התעשייה בהשקעות זרות ישירות, בבעלות המדינה ובמגזר הפרטי.

ברבעון השלישי, הבנק הנפיק 14% ממניות בונוס, והשלים תשלום של 21% במזומן ובדיבידנדים של מניות. מדדי ניהול הבטיחות של הבנק נותרו ברמות אופטימליות, עם יחס הלימות הון (CAR) של באזל II של 12.4% (דרישה: מעל 8%), יחס הלוואות לפיקדונות (LDR) של 79% (דרישה: מתחת ל-85%), יחס מימון לטווח קצר להלוואות לטווח בינוני וארוך של 27% (דרישה: מתחת ל-30%), ויחס מימון יציב נטו (NSFR) של באזל III של 107% (תקן באזל III: מעל 100%).

הרווחים בתשעת החודשים הראשונים גדלו ב-7%, מה שהגביר את גיוון מקורות ההכנסה.

בסוף תשעת החודשים הראשונים של 2025, VIB רשמה הכנסה תפעולית כוללת של מעל 14,700 מיליארד דונג וייטנאמי, והרווח לפני מס הגיע ליותר מ-7,040 מיליארד דונג וייטנאמי, עלייה של 7% בהשוואה לתקופה המקבילה. הכנסות הריבית נטו הגיעו לכמעט 11,900 מיליארד דונג וייטנאמי, והמשיכו להיות התורם העיקרי כאשר הבנק הגביר את מתן ההלוואות בכל מגזרי הלקוחות. בתגובה להנחיית הממשלה בנוגע לתמיכה באשראי, שיעורי הריבית של VIB נשמרו ברמה סבירה, ותרמה להתאוששות הכלכלית . מרווח הריבית נטו (NIM) הגיע ל-3.2%, מה שהבטיח איזון בין רווחיות לאיכות הנכסים.

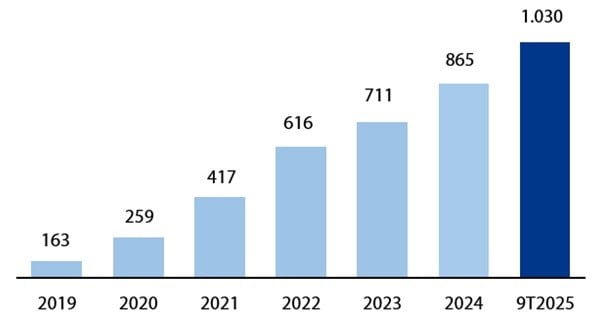

הכנסות שאינן מריבית תרמו תרומה חיובית, והיוו למעלה מ-19% מסך ההכנסות התפעוליות, בעיקר מעמלות ופעילויות שירות. נכון ל-30 בספטמבר 2025, מספר כרטיסי האשראי של VIB עלה על מיליון במחזור, כאשר סך ההוצאות לאחר 9 חודשים הגיע ליותר מ-104,000 מיליארד דונג וייטנאמי, עלייה של 15% בהשוואה לאותה תקופה.

|

תרשים: מספר כרטיסי האשראי שבמחזור ב-VIB בין השנים 2019 - 9T2025 (יחידה: אלפי כרטיסים) |

השלמת מערכת אקולוגית פיננסית מקיפה ושיפור חוויית הלקוח.

בתגובה למגמה של לקוחות המחפשים פתרונות פיננסיים מקיפים במקום מוצרים בודדים, השיק הבנק הבינלאומי של וייטנאם (VIB) רשמית את בנקאות הפריבילגיה עם העמדה "ערך נמדד לא רק על ידי נכסים, אלא גם על ידי ניסיון". בנקאות הפריבילגיה פותחת מערכת אקולוגית מקיפה של פריבילגיות, המשלבת הטבות פיננסיות, סגנון חיים ושירותים פרימיום, ומאשרת את מעמדה החלוצי של VIB במגזר הבנקאות העדיפה בווייטנאם.

כמו כן, ברבעון השלישי, VIB זכתה מ-Visa International בשלושה פרסים בכנס הלקוחות של Visa Vietnam 2025, כולל פרסים Digital Pioneer - חלוצה בפריסת פתרונות דיגיטליים חדשים בווייטנאם; פרס Payment Volume Growth - צמיחה יוצאת דופן בנפח עסקאות כרטיסים; ו- Supply Chain Payment & Commercial Card Innovation 2025 - חלוצה בתשלומי שרשרת האספקה ובחדשנות בכרטיסי אשראי עסקיים עם VIB Business Card.

התוצאות החיוביות בתשעת החודשים הראשונים של השנה מאשרות עוד יותר את הכיוון הנכון של VIB בשיפור היעילות התפעולית, בקרת סיכונים וקידום הדיגיטציה. עם בסיס פיננסי איתן, איכות אשראי גבוהה ומערכת אקולוגית דיגיטלית שלמה יותר ויותר, VIB מוכנה להאיץ ברבעון הרביעי, ולהמשיך ליצור ערך בר-קיימא עבור לקוחות, בעלי מניות וכלכלת וייטנאם.

מקור: https://baodautu.vn/vib-dat-loi-nhuan-9-thang-hon-7040-ty-dong-tang-7-chi-tra-21-co-tuc-2025-d425123.html

![[תמונה] ראש הממשלה פאם מין צ'ין מקבל את פני מושל מחוז טוצ'יגי (יפן)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[חי] טקס פרסי פעולה קהילתית 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[תמונה] תמונות שדלפו לקראת טקס פרסי הפעולה הקהילתית 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[תמונה] ראש הממשלה פאם מין צ'ין מקבל את פניה של שרת החינוך והספורט של לאוס, תונגסלית מנגנורק](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

תגובה (0)