שוק המניות בשבוע שעבר (22-26 בספטמבר) המשיך לנוע הצידה ומדד VN בחן את אזור התמיכה של 1,600 נקודות בפעם השלישית החודש. הנזילות ירדה אך אינה מדאיגה מדי מכיוון שהיא מתאימה למדי בהקשר של ירידה.

למרות שצפויה המגמה הצידה להימשך, השוק בשבוע החדש עשוי להיות מרגש יותר כאשר הסנטימנט ישתפר הודות למידע על שדרוגים או תוצאות עסקיות צפויות של הרבעון השלישי.

שוקי המניות העולמיים חוו שבוע תנודתי למרות שהפדרל ריזרב האמריקאי הוריד את הריבית בפעם הראשונה השנה. הסנטימנט גם הפך זהיר יותר כאשר המשקיעים ציפו לנתונים מקרו-כלכליים צפויים.

בסוף השבוע, מדדי שוק המניות העיקריים בארה"ב ירדו במשך שלושה מפגשים רצופים משיאים היסטוריים, מה שגרם למדדים כמו נאסד"ק לרדת ב-0.7%; מדד S&P 500 לרדת ב-0.3%; ודאו ג'ונס גם הוא לרדת ב-0.2%.

מצד שני, מניות יפניות עם מדד ניקיי 225 עלו ב-0.7%, בעוד ששוק המניות הסיני היבשתי עם מדד שנגחאי עלה ב-0.2%.

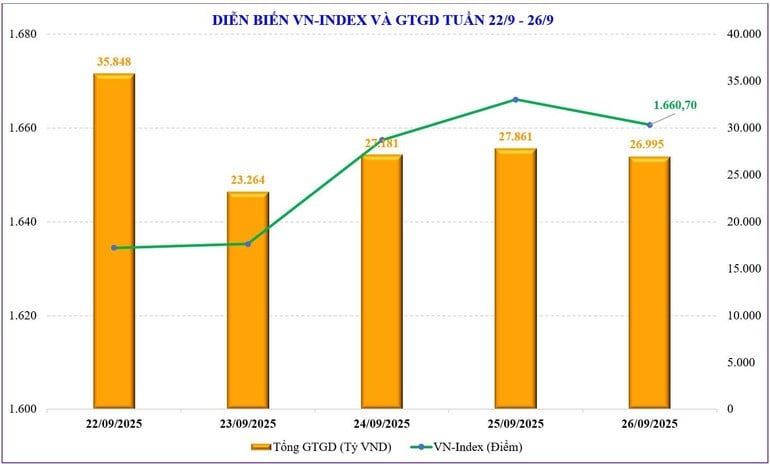

בשוק המניות המקומי, בשבוע שעבר, השוק המשיך במגמת ירידה, כאשר הסנטימנט ותזרים המזומנים נותרו זהירים. VN-אינדקס בדקה בהצלחה את אזור התמיכה של 1,600 נקודות בפעם השלישית בחודש האחרון, וסגרה את השבוע על 1,660.7 נקודות, עלייה של 2.08 נקודות + (או 0.13% +) בהשוואה לשבוע הקודם. קבוצת המניות VN30 ירדה ב-0.37%, השבוע השני ברציפות של ירידה, ל-1,852.65 נקודות, מתחת לאזור ההתנגדות הישן של השיא סביב 1,880 נקודות.

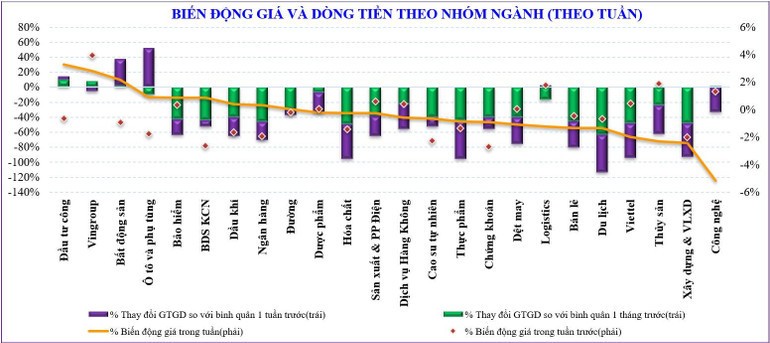

לחץ על המגמה היורדת של מניות חברות גדולות (bluechip), ובמיוחד מניות בנקאיות, גרם למעבר תזרים המזומנים למניות קטנות. מניות חברות בינוניות ירדו גם הן במשך 4 שבועות רצופים, בעוד שמניות חברות קטנות שמרו על מגמת עלייה במשך שבועיים רצופים ועלו ב-4/5 בשבועות האחרונים.

כמה קבוצות של מניות עם עליות חזקות בשוק בשבוע שעבר כוללות: השקעות ציבוריות (+4.8%), נדל"ן (+2.5%), ביטוח (+1.5%)... להיפך, קבוצות המניות שמפעילות לחץ על השוק כוללות: טכנולוגיה (-4.8%), פירות ים (-2.2%), וייטל (-1.6%)...

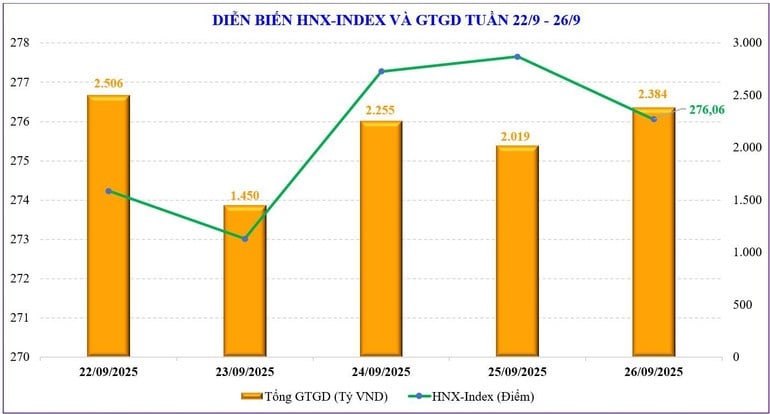

בבורסת האנוי , מדד HNX רשם 2 מסחר בעלייה ו-3 מסחר בירידה, וסיים את השבוע על 276.06 נקודות, ירידה של -0.18 נקודות, השווה ל-0.07% בהשוואה לשבוע הקודם. מדד UPCoM ירד ל-110.75 נקודות, ירידה של -0.55 נקודות, השווה ל-0.49%.

נזילות השוק המשיכה לרדת בהשוואה לשבוע הקודם. באופן ספציפי, שווי המסחר הכולל של השוק כולו עמד על 31,920 מיליארד דונג וייט בלבד לסשן, ירידה של -17% בהשוואה לשבוע הקודם. נזילות התאמת ההזמנות ירדה גם היא ב-16.6% ל-27,863 מיליארד דונג וייט.

תזרים המזומנים היה שונה במהלך השבוע. מניות חזקות בעבר, כמו בנקים וניירות ערך, המשיכו להימכר. בינתיים, כסף הלך לקבוצות מניות בינוניות וקטנות, וכך לא יצר השפעה טובה יותר על המדד הכללי.

משקיעים זרים המשיכו למכור נטו במשך 10 שבועות רצופים. באופן ספציפי, משקיעים זרים מכרו נטו בשווי של -7,700 מיליארד וונד, מה שהביא את המכירות נטו המצטברות מתחילת השנה ל-102,559 מיליארד וונד. בשבוע שעבר, משקיעים זרים קנו נטו CII (+22 מיליארד וונד), BID (+201 מיליארד וונד), BSR (+129 מיליארד וונד); בעוד שמכרו נטו FPT (-1,039 מיליארד וונד), VHM (-959 מיליארד וונד), SSI (-782 מיליארד וונד)...

| בשבוע שעבר, מגזר המסחר העצמי של חברות ניירות הערך קנה נטו מניות כגון: GEE (+593 מיליארד VND), TCB (+58 מיליארד VND), ACB (+41 מיליארד VND)...; בעוד שמכירת נטו של מניות אחרות כגון: VPB (-332 מיליארד VND), FPT (-156 מיליארד VND), HPG (-95 מיליארד VND)... | |

הנזילות ירדה, אבל האם זה מדאיג?

שוק המניות המקומי בדק רשמית בהצלחה את סף 1,600 הנקודות, הודות לדחיפה מצד VIC. השוק שמר על יציבות טובה למדי, למרות שגורמי התמיכה נחלשו משמעותית ולחץ מימוש הרווחים לטווח קצר עדיין גבוה. לאחר שמדד VN בוחן בהצלחה את רמת התמיכה הזו, השוק צפוי לחזור לשיא של 1,700 נקודות.

עם זאת, סביר להניח שהעלייה תהיה מוגבלת, שכן המגמה העיקרית עדיין היא הצידה. השוק עדיין צריך להמתין למידע חזק יותר כדי ליצור מומנטום ולפרוץ את אזור 1,700 הנקודות. נכון לעכשיו, ייתכן מידע חזק יותר בשבוע הבא, כגון מידע רשמי על שדרוג או תוצאות עסקיות של הרבעון השלישי שפורסמו בהדרגה.

מה שמדאיג יותר כעת הוא הנזילות. ערך העסקה ירד משמעותית, כאשר הערך הכולל המותאם הגיע רק לכ-27,000 מיליארד דונג וייטנאמי לסשן - זוהי הרמה הנמוכה ביותר מתחילת יולי. בהשוואה לשיא בסוף אוגוסט, ערך העסקה ירד בחצי.

עם זאת, הירידה בתזרים המזומנים בהקשר של שוק צדדי ממושך מובנת גם כן. מגמת הצבירה ברורה מאוד, כך שכסף אינו זורם הרבה לקבוצת הצ'יפ הבלו, אלא לעתים קרובות עובר לקבוצות קטנות ובינוניות, או מחפש הזדמנויות בודדות. מנקודת מבט מסוימת, התכווצות הכסף היא גם ביטוי של היצע מוגבל, או במילים אחרות, משקיעים רבים בוחרים להחזיק ולהמתין.

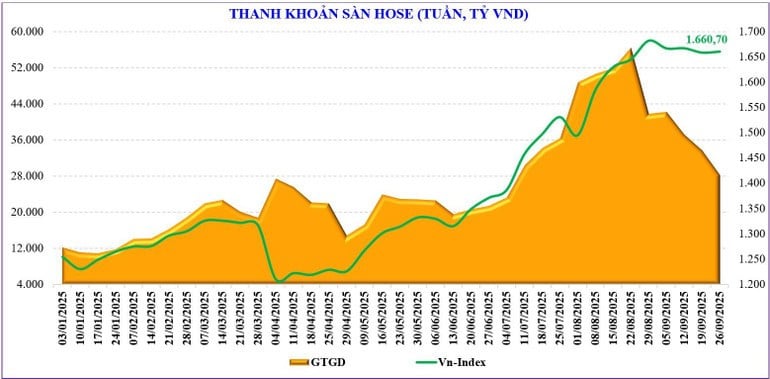

סטטיסטיקות מראות כי הנזילות מתחילת ספטמבר גדלה ב-115%+ בהשוואה לאותה תקופה, אך ירדה ב-31%- בהשוואה לאוגוסט, ל-38,158 מיליארד דונג וייט. במצטבר מתחילת השנה, סך הנזילות בשוק הגיע ל-28,800 מיליארד דונג וייט, עלייה של 36.7% בהשוואה לרמה הממוצעת בשנת 2024, ועלייה של 27.8% בהשוואה לאותה תקופה.

מצד שני, מבחינה עונתית, השוק בשבוע האחרון של ספטמבר בדרך כלל רגוע, ונכנס לעמק המידע. נכון לעכשיו, גם מדד VN מראה זאת בבירור למדי.

מבחינה טכנית, השוק עדיין צפוי להמשיך לנוע הצידה בטווח הקצר, בטווח של 1,600 - 1,700 נקודות. ייתכן שהשוק יזדקק לכמה סשנים של תנודות חזקות יותר כדי ליצור רגשות ולעלות, הוא זקוק שוב לתמיכה של תזרים מזומנים, כמו גם לכמה קבוצות מובילות. עם זאת, זוהי רק תחזית טכנית, הפסיכולוגיה של ציפייה למידע חיובי עשויה להופיע גם כן ולכן לא ניתן לשלול שפסיכולוגיה חיובית יכולה לדחוף את תזרים המזומנים להיכנס חזק יותר. השוק עשוי לעלות שוב לאחר 3 שבועות של תנועה צידית.

מקור: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-vn-index-di-ngang-ky-vong-thong-tin-nang-hang-5060326.html

![[תמונה] הקונגרס הראשון של ועדת המפלגה המחוזית של פו טו, קדנציה 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/1507da06216649bba8a1ce6251816820)

![[תמונה] פנורמה של גשר הכבלים, צוואר הבקבוק האחרון של הכביש המהיר בן לוק-לונג טאן](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/391fdf21025541d6b2f092e49a17243f)

![[תמונה] הנשיא לואונג קואנג מקבל את פניו של נשיא האסיפה הלאומית הקובנית אסטבן לאזו הרננדז](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/4d38932911c24f6ea1936252bd5427fa)

תגובה (0)