לאחרונה, VPS Securities JSC הציגה למשקיעים סוג של השקעה בנדל"ן המחולקת לחלקים קטנים ישירות באפליקציית VPS SmartOne.

על פי מחקר, VPS שיתפה פעולה עם FNEST JSC כדי לפרוס את תכונת FNEST - השקעה בנדל"ן בחלקים קטנים עם הון קטן מאוד של 10,000 דונג וייט בלבד. צורת השקעה זו נרכשת ישירות באתר האינטרנט של SmartOne/FNEST כאשר הפרויקט נמכר בשוק הראשוני. בנוסף לשוק הראשוני, משקיעים יכולים גם לקנות ולמכור בשוק המשני בדומה למניות.

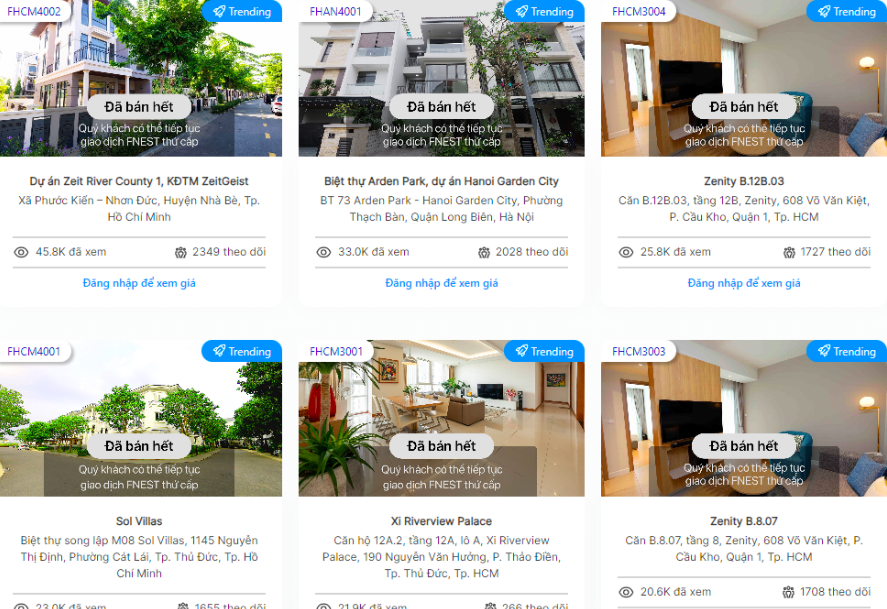

באתר האינטרנט של FNEST, יחידה זו מציגה כי משקיעים מקבלים רווחים חודשיים מפעילות השכרת נדל"ן ויכולים למשוך כסף מחשבונותיהם בכל עת. בכל מכירה, המחיר הראשוני של FNEST הוא בעל ערך נקוב של 10,000 דונג וייט בלבד. באופן ספציפי, וילה נפתחת למכירה עם 2.55 מיליון FNEST, השווה ערך ל-25.5 מיליארד דונג וייט.

נכון לעכשיו, בתכונה של FNEST, ישנם כ-10 קודים למכירה וכולם הוכרזו רשמית כ"אזלו" ומוצע שלקוחות יכולים להמשיך בעסקאות משניות.

בנוגע למודל חלוקת הנדל"ן הנ"ל, הטיל הכתב ספק בשקיפות של צורת השקעה זו בפני מר בוי הואנג האי - סגן יו"ר ועדת ניירות ערך הממלכתית, במסיבת העיתונאים הרגילה של הרבעון השני של 2024 של משרד האוצר .

נכון לעכשיו, כל קודי הנדל"ן שהוצגו למכירה ב-FNEST אזלו.

לדברי מר חי, חוק ניירות ערך טרם הגדיר את סוג חלוקת הנדל"ן לסוג ניירות ערך. רשות ניירות ערך עקבה אחר מודל זה ומצאה שמדובר בסוג השקעה בעל סיכונים רבים.

במדינות זרות, קיימות תקנות בנוגע לשליטה וניהול סיכונים עבור מודל זה. עם זאת, בווייטנאם, אין כיום תקנות הקשורות לסוג השקעה זה. לכן, ראשי רשות ניירות ערך מעריכים כי השתתפות בסוג השקעה זה היא יחסית מסוכנת.

מנקודת מבט של פונקציית ההנהלה, לאחר שקיבלה מידע ש-VPS מוכרת תעודה זו, רשות ניירות ערך פעלה וביקשה מ-VPS להפסיק באופן מיידי את הפצת תעודות חלוקת נדל"ן.

לנוכח המצב הנ"ל, סגן השר נגוין דוק צ'י ביקש מרשות ניירות הערך לעקוב מקרוב אחר פעילותן של חברות ניירות הערך. השירותים הניתנים על ידי חברות ניירות הערך חייבים להיות במסגרת תחומי התעשייה והעסקים המורשים על ידי רשות ניירות הערך. אם לא, יש להפסיקם, להעריך אותם באופן מקיף ולדווח עליהם למשרד האוצר לצורך בחינה מנקודת מבט של ניהול פיננסי .

[מודעה_2]

מקור: https://www.nguoiduatin.vn/bo-tai-chinh-noi-gi-ve-mo-hinh-bds-chia-nho-voi-von-tu-10-000-dong-a668922.html

![[אינפוגרפיקה] שוק המניות של וייטנאם עובר את 11 מיליון חשבונות המסחר](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

תגובה (0)