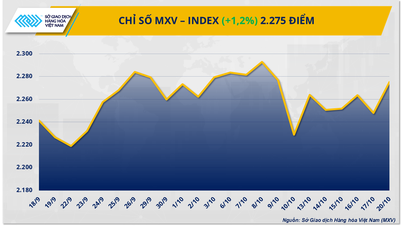

सत्र के अंत में एमएक्सवी-इंडेक्स 0.34% घटकर 2,306 अंक पर आ गया।

औद्योगिक सामग्री समूह में बिकवाली का दबाव बना हुआ है । स्रोत: MXV

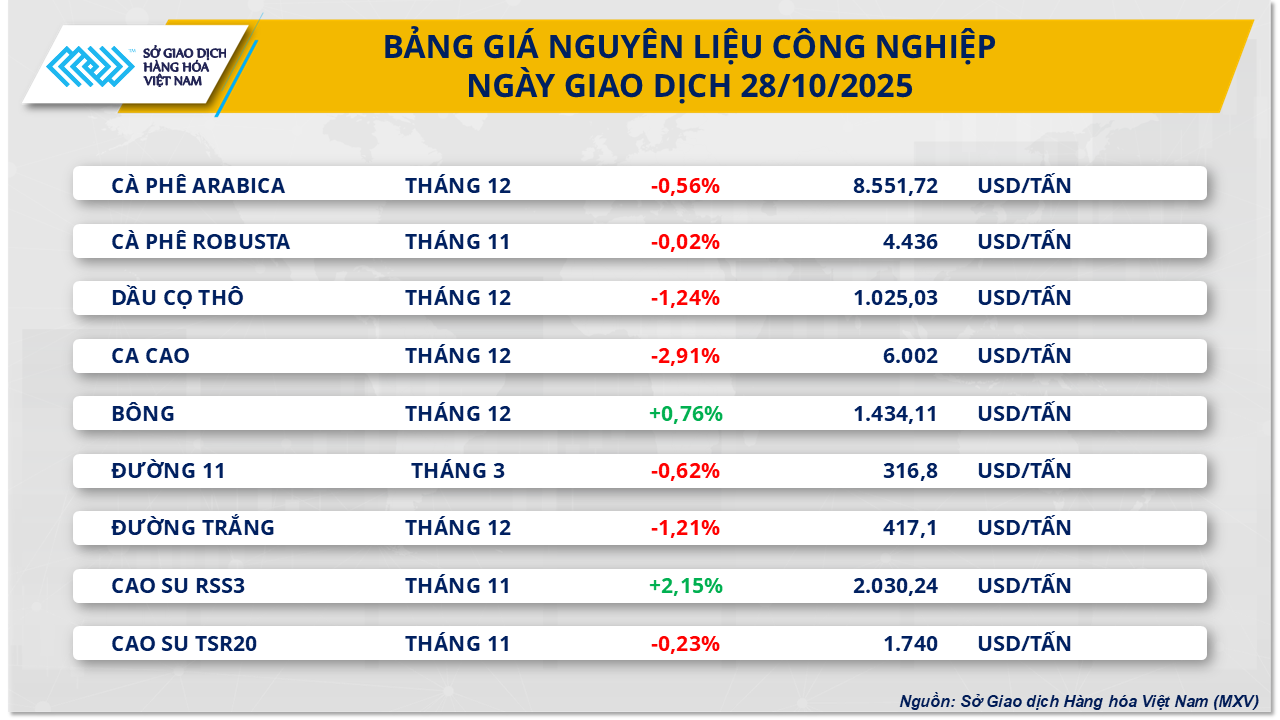

वियतनाम कमोडिटी एक्सचेंज (एमएक्सवी) के अनुसार, मलेशियाई पाम तेल की कीमतों में लगातार तीसरे सत्र में गिरावट जारी रही। दिसंबर डिलीवरी वाले मलेशियाई पाम तेल वायदा की कीमत 1.24% की गिरावट के साथ 1,022 अमेरिकी डॉलर प्रति टन पर आ गई।

कुछ हद तक कमजोर मांग के बीच मजबूत आपूर्ति पाम तेल की कीमतों पर दबाव डालने वाला कारक बन गई है।

इंडोनेशियाई पाम ऑयल एसोसिएशन (GAPKI) के अनुसार, अनुकूल मौसम और आकर्षक कीमतों की बदौलत, इंडोनेशिया में 2025 में पाम ऑयल का उत्पादन 10% तक बढ़कर 56-57 मिलियन टन होने का अनुमान है। दुनिया के दूसरे सबसे बड़े उत्पादक देश मलेशिया में भी 1 से 20 अक्टूबर के बीच पिछले महीने की इसी अवधि की तुलना में उत्पादन में 10.77% की वृद्धि दर्ज की गई, जिससे स्टॉक को लेकर चिंताएँ बढ़ गई हैं।

इस बीच, नवीकरणीय ऊर्जा नीतियों और कमजोर खाद्य प्रसंस्करण मांग के प्रभाव के कारण यूरोपीय संघ (ईयू) और चीन के पाम तेल आयात में पिछले वर्ष की समान अवधि की तुलना में क्रमशः 20% और 30% से अधिक की कमी आई।

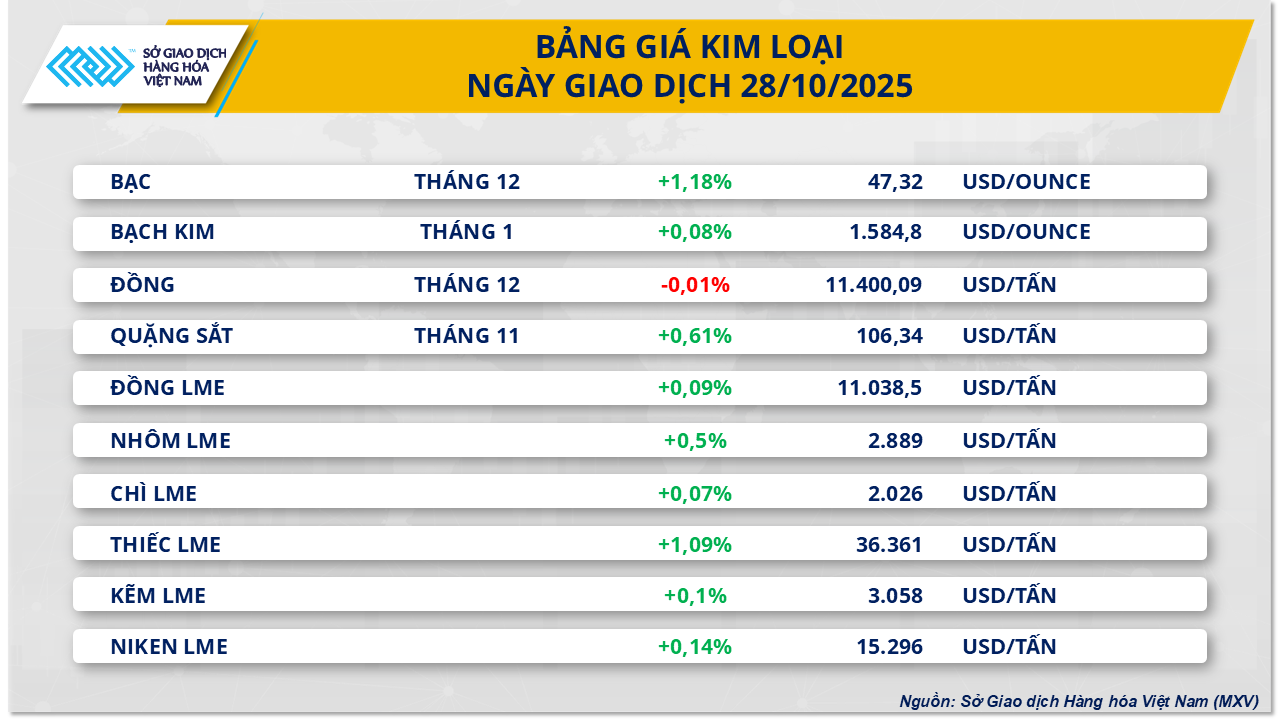

लगातार दो सत्रों की कमजोरी के बाद चांदी की कीमतों में सुधार हुआ। स्रोत: MXV

धातु बाजार में, चांदी की कीमतों में लगातार दो सत्रों की गिरावट के बाद जोरदार सुधार हुआ, जब दिसंबर वायदा अनुबंध 1.18% बढ़कर 47.32 अमेरिकी डॉलर प्रति औंस हो गया।

एमएक्सवी के अनुसार, इस घटनाक्रम को मुख्य रूप से कमज़ोर अमेरिकी डॉलर और इस उम्मीद से बल मिला कि अमेरिकी फेडरल रिजर्व (एफईडी) आगामी नीति बैठक में ब्याज दरों में और कटौती करेगा। डॉलर इंडेक्स (डीएक्सवाई) 0.12% की और गिरावट के साथ 98.67 अंक पर आ गया, जिससे यह कीमती धातु अन्य मुद्राओं वाले निवेशकों के लिए और अधिक आकर्षक हो गई।

हालांकि, एमएक्सवी ने आकलन किया कि चांदी की कीमतों में सुधार केवल अल्पकालिक तकनीकी हो सकता है, जब अमेरिका-चीन व्यापार संबंधों में ठंडक के संकेतों के कारण "सुरक्षित आश्रय" की भावना कम हो जाती है।

अल्पावधि में, फेड द्वारा ब्याज दर निर्णय की घोषणा से पहले कच्चे माल का बाजार आपूर्ति-मांग में उतार-चढ़ाव और सतर्क सट्टा नकदी प्रवाह के कारण दबाव में रहने की संभावना है।

स्रोत: https://hanoimoi.vn/ap-luc-ban-van-bao-trum-thi-truong-hang-hoa-nguyen-lieu-721360.html

![[फोटो] ह्यू सिटाडेल के प्रवेश द्वार के दाईं ओर बाढ़](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[फोटो] नेशनल असेंबली के अध्यक्ष ट्रान थान मान ने जर्मनी की सोशल डेमोक्रेटिक पार्टी के एक प्रतिनिधिमंडल का स्वागत किया](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह ने मध्य प्रांतों में बाढ़ के परिणामों पर काबू पाने के समाधानों पर चर्चा करने के लिए एक बैठक की अध्यक्षता की।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[फोटो] 14वीं पार्टी कांग्रेस के मसौदा दस्तावेज़ कम्यून सांस्कृतिक डाकघरों में लोगों तक पहुँचते हैं](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[इन्फोग्राफिक] 5 वर्षों 2021-2025 में वियतनाम की सामाजिक-आर्थिक स्थिति: प्रभावशाली संख्याएँ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761730747150_anh-man-hinh-2025-10-29-luc-16-38-55.png)

टिप्पणी (0)