हाल के हफ़्तों में अमेरिका-चीन व्यापार तनाव ने बाज़ारों पर दबाव डाला है। अब निवेशकों की नज़र अगले हफ़्ते दक्षिण कोरिया में एशिया- प्रशांत आर्थिक सहयोग (APEC) शिखर सम्मेलन के दौरान दोनों देशों के नेताओं के बीच होने वाली बैठक पर है। अमेरिकी राष्ट्रपति डोनाल्ड ट्रंप ने कहा कि उन्हें चीनी राष्ट्रपति शी जिनपिंग के साथ एक निष्पक्ष व्यापार समझौते पर पहुँचने की उम्मीद है।

शीघ्र समाधान की आशा से निवेशकों की धारणा में सुधार हुआ, तथा एमएससीआई एशिया प्रशांत एक्स-जापान सूचकांक एक समय साढ़े चार वर्षों से अधिक समय में अपने उच्चतम स्तर पर पहुंच गया।

चीन में, शंघाई में शंघाई कम्पोजिट सूचकांक 0.8% बढ़कर 3,896.10 अंक पर पहुंच गया, जबकि हांगकांग में हैंग सेंग सूचकांक 1.7% बढ़कर 26,292.70 अंक पर पहुंच गया।

आस्ट्रेलियाई शेयरों में भी तेजी आई, क्योंकि देश द्वारा संयुक्त राज्य अमेरिका के साथ आपूर्ति समझौते पर हस्ताक्षर किए जाने के बाद निवेशकों ने दुर्लभ मृदा और रणनीतिक खनिज खनिकों के शेयर खरीदने के लिए धावा बोल दिया।

जापान का निक्केई 225 सूचकांक मध्यांतर के समय 1.5% बढ़कर 49,929.81 पर पहुंच गया, जो कि ऐतिहासिक 50,000 अंकों की बढ़त के साथ बंद हुआ, तथा इसके बाद संसद में मतदान होना है, जिसमें राजकोषीय सहजता के समर्थक साने ताकाइची को जापान का अगला प्रधानमंत्री नियुक्त किए जाने की संभावना है।

ऐसा लगता है कि इस हफ़्ते निवेशकों ने अमेरिकी सरकार के लंबे समय तक बंद रहने और क्षेत्रीय अमेरिकी बैंकों के डूबते ऋणों की चिंताओं को नज़रअंदाज़ कर दिया, जिनका असर पिछले हफ़्ते बाज़ारों पर पड़ा था। इसके बजाय, वे गिरावट के समय खरीदारी कर रहे थे और आगामी कॉर्पोरेट आय रिपोर्टों और व्यापार तनाव कम होने की उम्मीद पर ध्यान केंद्रित कर रहे थे।

इसके अतिरिक्त, बाजार की उम्मीदें कि फेडरल रिजर्व अपनी अगली दो बैठकों में ब्याज दरों में कटौती करेगा, तथा व्हाइट हाउस के आर्थिक सलाहकार केविन हैसेट की टिप्पणी कि सरकारी शटडाउन इस सप्ताह समाप्त होने की संभावना है, ने भी बाजार की धारणा को मजबूत करने में मदद की है।

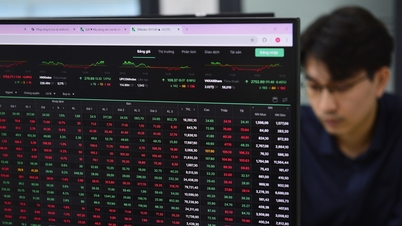

वियतनाम में, सुबह 10 बजे, वीएन-इंडेक्स 10.15 अंक या 1.23% बढ़कर 1,656.58 अंक पर पहुंच गया, जबकि एचएनएक्स-इंडेक्स 1.94 अंक या 0.74% बढ़कर 264.96 अंक पर पहुंच गया।

स्रोत: https://baotintuc.vn/thi-truong-tien-te/chung-khoan-chau-a-dong-loat-tang-diem-20251021104011080.htm

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह ने गुन्मा प्रांत (जापान) के गवर्नर श्री यामामोटो इचिता का स्वागत किया](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

![[फोटो] नेशनल असेंबली के अध्यक्ष ट्रान थान मान ने हंगरी के नेशनल असेंबली के अध्यक्ष कोवर लास्ज़लो के साथ बातचीत की](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760952711347_ndo_br_bnd-1603-jpg.webp)

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह ने हंगरी की राष्ट्रीय असेंबली के अध्यक्ष कोवर लास्ज़लो से मुलाकात की](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

टिप्पणी (0)