|

| सरकार का लक्ष्य आने वाले समय में भी ऋण ब्याज दरों में कमी जारी रखना है। फोटो: डुक थान |

ब्याज दरें बढ़ीं, घर खरीदारों पर दबाव बढ़ने लगा

वी. बैंक की एक ग्राहक, सुश्री डांग थुई डुओंग ने बताया कि पिछले महीने उनके होम लोन की ब्याज दर में दो बार वृद्धि हुई है। तदनुसार, पिछले सप्ताह से, बैंक द्वारा उनके लोन पर लागू फ्लोटिंग ब्याज दर 14.4%/वर्ष है, जो सितंबर 2025 में लागू ब्याज दर (12.4%/वर्ष) की तुलना में 2% अधिक है।

हाल के महीनों में मोबिलाइज़ेशन ब्याज दर के स्तर में तेज़ी से वृद्धि को देखते हुए, ऋण ब्याज दरों में वृद्धि स्वाभाविक है। चार बड़े बैंकों ( एग्रीबैंक , बीआईडीवी, वियतिनबैंक, वियतकॉमबैंक) के समूह को छोड़कर, जो मोबिलाइज़ेशन ब्याज दर के स्तर को निम्न स्तर (छह महीने की अवधि के लिए 2.9% - 3.5%/वर्ष और 12 महीने की अवधि के लिए 4.6% - 4.7%/वर्ष) पर बनाए हुए हैं, निजी वाणिज्यिक बैंक बहुत तेज़ी से ब्याज दरें बढ़ा रहे हैं और सरकारी बैंकों के समूह से काफ़ी अलग हैं।

तदनुसार, निजी वाणिज्यिक बैंकों के समूह में 6 महीने की जमा ब्याज दर अधिकांशतः 6%/वर्ष से अधिक हो गई है। बड़ी जमाओं के लिए, 6 महीने की जमा ब्याज दर 6.9%/वर्ष तक की पेशकश की जाती है।

विशेष रूप से, स्टेट बैंक द्वारा नियंत्रित की जा रही मोबिलाइजेशन ब्याज दरों के संदर्भ में, कई बैंकों ने जमा प्रमाणपत्र, ऋण अनुबंध आदि जैसे उत्पादों को लॉन्च करने के लिए तीसरे पक्ष के साथ हाथ मिलाया है। तदनुसार, 3 महीने की अवधि के लिए ब्याज दर 6%/वर्ष तक है, 6 महीने की अवधि के लिए 7.6%/वर्ष है।

स्टेट बैंक ने कहा कि 30 सितंबर, 2025 तक, वाणिज्यिक बैंकों के नए लेनदेन के लिए औसत ऋण ब्याज दर 6.54%/वर्ष होगी, जो 2024 के अंत की तुलना में 0.4%/वर्ष कम है। हालाँकि, घर खरीदारों की प्रतिक्रिया के अनुसार, 6-7%/वर्ष की ब्याज दर केवल प्रारंभिक अधिमान्य अवधि के दौरान ही लागू होती है, जिसका मुख्य कारण बैंकों द्वारा "ग्राहकों को आकर्षित करना" या निवेशकों द्वारा ब्याज दरों का समर्थन करना है। अधिमान्य अवधि के बाद, अस्थायी ब्याज दर आमतौर पर 12-14%/वर्ष होती है, जिससे उधारकर्ताओं पर भारी दबाव पड़ता है।

|

घर खरीदारों को जोखिम प्रबंधन की आवश्यकता

नेशनल असेंबली को भेजे गए एक प्रश्नोत्तर रिपोर्ट में, स्टेट बैंक के गवर्नर गुयेन थी हांग ने स्वीकार किया कि ब्याज दरें काफी दबाव में हैं, जिसका मुख्य कारण हाल के दिनों में ऋण ब्याज दरों में तेजी से कमी आना है; विश्व ब्याज दरों में कमी आना है, लेकिन अमेरिकी फेडरल रिजर्व (फेड) की ब्याज दरें ऊंची बनी हुई हैं और अमेरिकी टैरिफ नीतियों के प्रभाव में वैश्विक वित्तीय बाजार अप्रत्याशित है।

इसके अतिरिक्त, यह भी कारण है कि उत्पादन, व्यवसाय और उपभोग के लिए ऋण पूंजी की मांग बढ़ने की उम्मीद है, जबकि संपूर्ण ऋण संस्थान प्रणाली का पूंजी जुटाव प्रभावित हो सकता है और अन्य निवेश चैनलों के साथ प्रतिस्पर्धा कर सकता है।

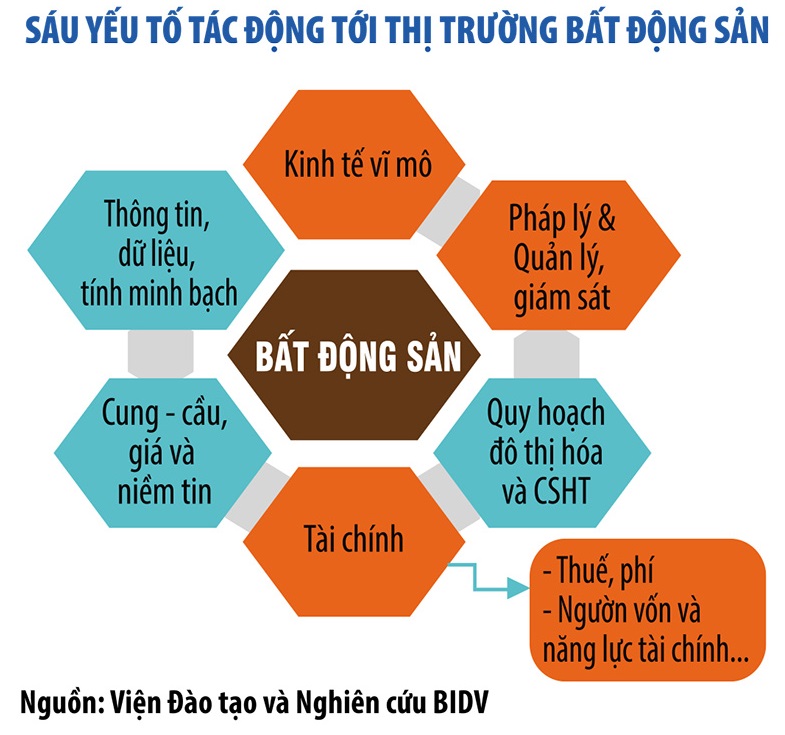

नेशनल असेंबली की आर्थिक एवं वित्तीय समिति की समीक्षा रिपोर्ट में व्यापक आर्थिक स्थिरता, विशेष रूप से पूंजी और रियल एस्टेट बाज़ारों के जोखिमों के बारे में भी चेतावनी दी गई है। तदनुसार, पूंजी बाज़ार और ब्याज दरों की वर्तमान संरचना को देखते हुए, मौद्रिक नीति में ढील जारी रखना एक चुनौती है; रियल एस्टेट बाज़ार का उचित मूल्यांकन आवश्यक है।

2025 और 2026 के आखिरी महीनों में, सरकार का लक्ष्य अभी भी ऋण दरों में कमी जारी रखना है, लेकिन यह लक्ष्य बेहद चुनौतीपूर्ण है। स्टेट बैंक के नवीनतम आँकड़े बताते हैं कि बैंकिंग प्रणाली में जमा राशि का प्रवाह धीमा हो रहा है। वर्ष के अंत में ऋण वृद्धि दर के साथ-साथ बैंक पूंजी पर दबाव भी बढ़ता रहेगा।

जब ब्याज दरें बढ़ती हैं, तो सबसे पहले प्रभावित होने वाले क्षेत्रों में से एक रियल एस्टेट है, विशेष रूप से सट्टा रियल एस्टेट ऋण।

बीआईडीवी के मुख्य अर्थशास्त्री डॉ. कैन वैन ल्यूक ने कहा कि 2025 की तीसरी तिमाही के अंत तक, रियल एस्टेट ऋण में 19% की वृद्धि हुई, लेकिन मुख्य रूप से निवेश और व्यावसायिक क्षेत्र में प्रवाहित होने के कारण, गृह ऋण में केवल 14% की वृद्धि हुई। इससे पता चलता है कि सट्टा नकदी प्रवाह पर नियंत्रण नहीं किया जा सका है।

विशेषज्ञों के अनुसार, 2024-2025 की अवधि में अचल संपत्ति की कीमतों में तेज़ी से वृद्धि होगी, जिसका एक कारण सस्ते पैसे की उपलब्धता है जिसने अचल संपत्ति निवेश को प्रोत्साहित किया है, और निवेशकों का उत्तोलन अनुपात बढ़ा है। जब उधार दरें बढ़ती हैं, तो उच्च उत्तोलन अनुपात वाले लोग जोखिम में पड़ जाते हैं, इसलिए इस अवधि में, पूंजी प्रबंधन एक महत्वपूर्ण कारक है।

डॉ. कैन वैन ल्यूक ने कहा कि सिर्फ़ निवेशकों के लिए ही नहीं, बल्कि व्यवसायों के लिए भी, नकदी प्रवाह का पुनर्गठन और ऋण की परिपक्वता आज अस्तित्व का प्रश्न है। वर्तमान में, रियल एस्टेट बाज़ार लगभग पूरी तरह से बैंक ऋण पर निर्भर है, जिससे कई जोखिम उत्पन्न होते हैं। इसलिए, रियल एस्टेट बाज़ार के लिए पूँजी स्रोतों में विविधता लाना अत्यंत आवश्यक है। इसके अलावा, वियतनाम को सामाजिक आवास और किफायती आवास क्षेत्रों के लिए दीर्घकालिक पूँजी का समर्थन करने हेतु एक राष्ट्रीय आवास कोष स्थापित करने की आवश्यकता है।

विशेषज्ञों के अनुसार, एक बार जब पूंजी प्रवाह सही दिशा में निर्देशित हो जाएगा और ऋण पर निर्भरता कम हो जाएगी, तो रियल एस्टेट बाजार में उतार-चढ़ाव कम होंगे और यह अधिक टिकाऊ रूप से विकसित होगा।

स्रोत: https://baodautu.vn/lai-vay-tha-noi-tang-canh-bao-rui-ro-voi-nguoi-mua-nha-d418157.html

![[फोटो] दा नांग: पानी धीरे-धीरे कम हो रहा है, स्थानीय अधिकारी सफाई का लाभ उठा रहे हैं](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

![[फोटो] केंद्रीय आंतरिक मामलों के आयोग की तीसरी देशभक्ति अनुकरण कांग्रेस](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह भ्रष्टाचार, बर्बादी और नकारात्मकता की रोकथाम और मुकाबला करने के लिए आयोजित 5वें राष्ट्रीय प्रेस पुरस्कार समारोह में शामिल हुए](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

टिप्पणी (0)