Nemcsak az olyan csoportok, mint az ingatlan- és építőipar, akik jártasak a tőkeáttétel használatában, hanem számos más iparágban működő vállalkozás is szembesül a profit csökkenésével a magas kamatköltségek miatt.

A jelentős pénzügyi adósságok és kamatok régóta fontos mutatói az ingatlanvállalatok üzleti eredményeinek. A Novaland (NVL) közel 59 000 milliárd VND pénzügyi adóssággal rendelkezik, és az év első 9 hónapjában közel 530 milliárd VND-t költött kamatkiadásokra, ami napi 2 milliárd VND-nek felel meg.

Ha figyelembe vesszük a cash flow kimutatásban fizetett kamatokat, a tényleges szám jelentősen megnő. Ennek megfelelően a Novaland több mint 3350 milliárd VND-t fizetett kamatként 9 hónap alatt. Ez az egyik oka annak is, hogy a vállalat 958 milliárd VND-t veszített 3 negyedév után.

Más vállalkozások, mint például a Khang Dien (KDH), a Nam Long (NLG) és a Dat Xanh (DXG), szintén több százmilliárd dongot költöttek kamatfizetésre az év első 9 hónapjában, ami a profit csökkenését okozta.

Az építőipari csoportnál is megjelent a történet arról, hogy naponta több milliárd dongot kellett kamatokra fizetni. A Vinaconex (VCG) 9 hónap alatt 638 milliárd dongot költött erre a költségre, míg a Hoa Binh (HBG) több mint 418 milliárd dongot kellett költenie, mindkettő kétszámjegyű növekedést jelent 2022 azonos időszakához képest. A Ricons kamatkiadása alacsonyabb volt, mintegy 31 milliárd dong, de 2,6-szorosára nőtt az előző év azonos időszakához képest.

Banki tranzakció Ho Si Minh-városban, 2022. november. Fotó: Thanh Tung

Még a kedvező üzleti feltételekkel rendelkező iparágakban is jelentősen befolyásolják a kamatkiadások a profitot. A jó export és a rizsárak csúcsa ellenére a Loc Troi Group (LTG) 327 milliárd VND negatív nyereséget jelentett a harmadik negyedévben. Ennek oka a vékony profitmarzs és a megnövekedett költségek kombinációja. Ebből a kamatkiadás 164 milliárd VND volt, ami közel 2,5-szerese a 2022-es év azonos időszakának. Az első 9 hónapban az LTG 438 milliárd VND-t költött kamatfizetésekre.

A Vinafood II (VSF) több mint 7300 milliárd VND bevételt ért el – ami a 2018-as részvénykibocsátás óta a legmagasabb érték a költségek levonása után –, így adózás után mindössze 10 milliárd VND nyereséget realizált. Az állandó költségek csoportjában a pénzügyi költségek 165 milliárd VND-t tettek ki, ami 3,5-szeres növekedést jelent 2022 harmadik negyedévéhez képest.

Hasonlóképpen, az állattenyésztő vállalkozásokat is érinti a kamattényező. A BAF Agriculture a pénzügyi költségek meredek növekedését könyvelte el az első 9 hónapban, 162 millió VND-ről 109 milliárd VND-ra, aminek fő oka a kamatok több mint 15-szörösére való növekedése volt. Eközben a Dabaco (DBC) 199 milliárd VND kamatot kellett fizetnie az év első 9 hónapjában, ami a felére nőtt ugyanekkora időszakhoz képest.

Ezenkívül a piac számos olyan vállalkozást is regisztrált, amelyeknél hirtelen megnőttek a kamatkiadások, például a Yeah1 Group (YEG) négyszer annyit költött kamatokra pénzügyi adósságai után, míg a Song Da Corporation (SJG) és a Petrolimex (PLX) esetében ez az érték körülbelül másfélszerese...

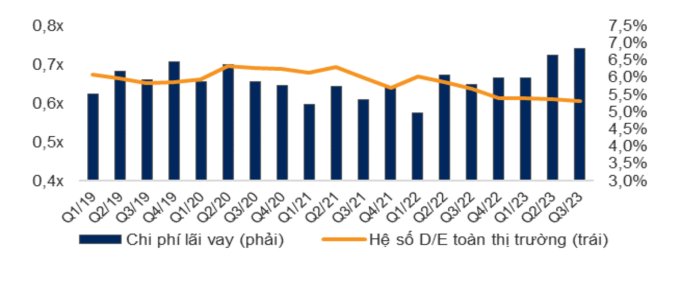

A teljes piac kamatkiadásai és D/E aránya (adósság/saját tőke). Forrás: VNDirect

A WiGroup, a gazdasági és pénzügyi adatok szolgáltatására szakosodott egység statisztikái szerint a kamatkiadások a harmadik negyedévben 1552 milliárd VND-vel csökkentek a második negyedévhez képest, ami 11,2%-os csökkenést jelent. Ez a szám azonban a 2021-től napjainkig terjedő időszakban még mindig magas szinten van, csak az előző negyedév után a második helyen áll. Százalékos alapon számolva a VNDirect a harmadik negyedévben a teljes nyereség 6,8%-át tette ki a kamatkiadásként, ami további 0,2 százalékpontos növekedést jelent a második negyedévhez képest. Ez egyben a legmagasabb szint 2019 eleje óta. Az elemzőcsoport megjegyezte, hogy a vállalkozás teljes üzemi nyereségét továbbra is csökkentik a pénzügyi költségek.

Március óta az Állami Bank többször is csökkentette a működési kamatlábakat, és a betéti kamatok is a járvány előtti szintre estek. A hitelkamatok azonban elmaradnak a tendenciától, és továbbra is magasak. A VnExpress nyilvántartása számos banknál azt mutatja, hogy az alacsony, 7-9%-os kamatlábak csak az új hitelekre vonatkoznak, míg a régi hitelek évi 10-13% körül maradnak.

Ennek oka feltehetően az, hogy a bankok még nem szabadultak meg attól a helyzettől, hogy a tavalyi év vége óta magas mobilizációs költségek egy részét viselniük kelljen. Ezenkívül a kamatlábak csökkentése az egyes bankok politikájától függ, de figyelembe kell venni a működési tőkeköltségek kiigazításának késedelmét.

A november eleji Nemzetgyűlés ülésén Nguyen Thi Hong, az Állami Bank elnöke kijelentette, hogy az új hitelek kamatlába 2%-kal csökkent az előző évhez képest. A régi és új hitelek fennálló egyenlegeit is beleszámítva a hitelkamatlábak körülbelül 1%-kal csökkentek 2022 végéhez képest. Az Állami Bank arra kérte a bankokat, hogy folytassák a felülvizsgálatot, csökkentsék az adminisztratív eljárásokat és rövidítsék le a hitelkérelmek elbírálási folyamatát, hogy megteremtsék a feltételeket a vállalkozások és a magánszemélyek hiteltámogatásához.

Sziddhárta

[hirdetés_2]

Forráslink

![[Fotó] Lam főtitkára és Tran Thanh Man, a Nemzetgyűlés elnöke részt vesz a vietnami ellenőrzési szektor hagyományos napjának 80. évfordulóján.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Hozzászólás (0)