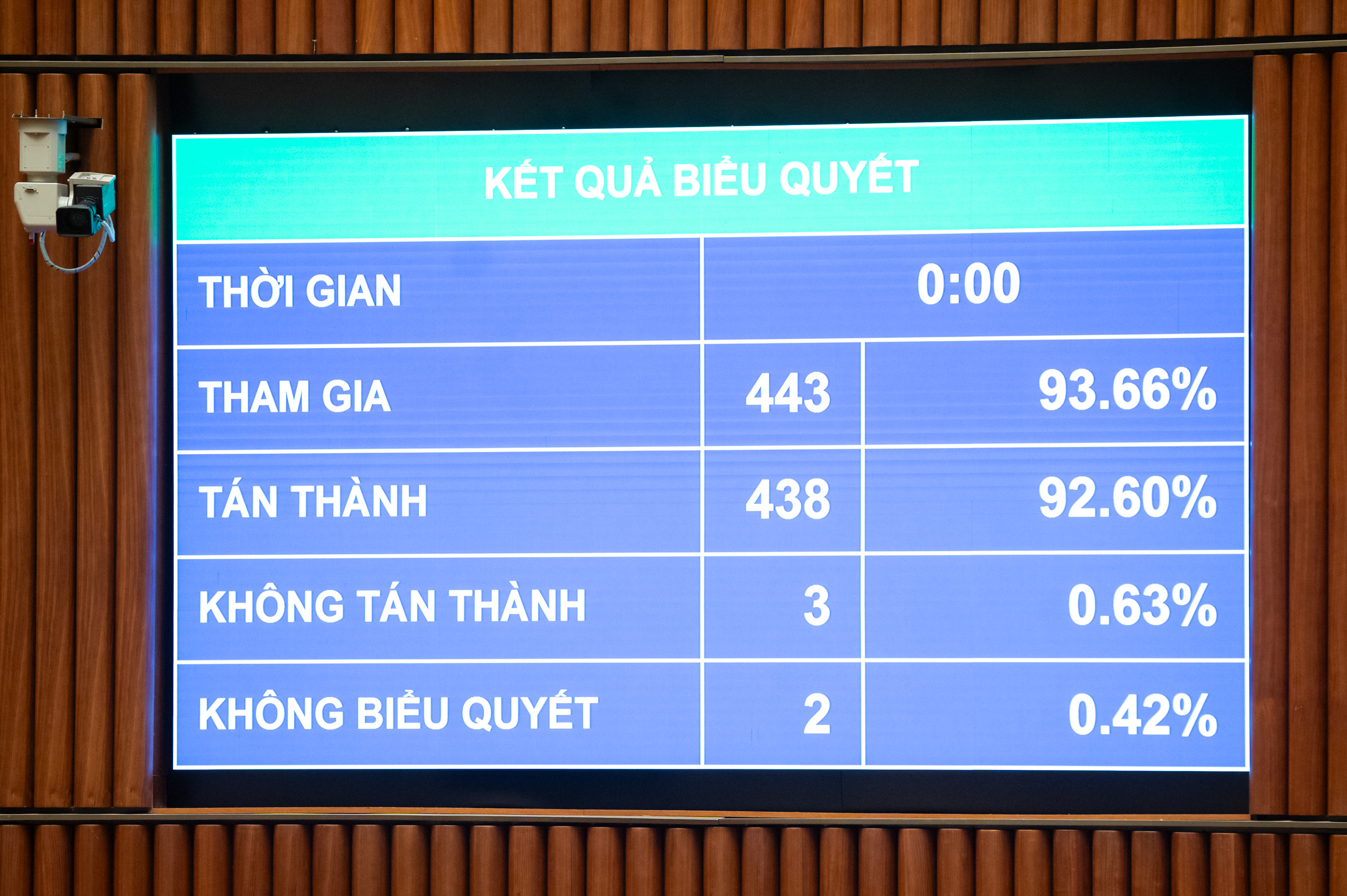

Szavazás a személyi jövedelemadó-törvény elfogadásáról - Fotó: P. THANG

A 30 cikkelyből álló és 2026. július 1-jén hatályba lépett törvény szabályozza az adófizetőket és a magánszemélyek adóköteles jövedelmét, beleértve az üzleti tevékenységből származó jövedelmet, a fizetéseket, a béreket, a tőkebefektetéseket, a tőkeátutalásokat, az ingatlanátutalásokat, a lottónyereményeket, a jogdíjakat, a franchise-díjakat, az öröklést, az értékpapírok és tőkerészek ajándékozását, valamint az egyéb jövedelmeket, például a digitális eszközök és aranyrudak átruházását.

Milyen esetekben adómentes?

Az adómentességek a következő esetekben alkalmazhatók: ingatlan átruházásából, örökléséből vagy ajándékozásából származó jövedelem; magánszemélyek által lakás, földhasználati jog és lakóingatlanhoz kapcsolódó vagyon átruházása olyan esetekben, amikor a magánszemély csak egy házzal és egy földterülettel rendelkezik; valamint az állam által a magánszemélyeknek biztosított földhasználati jogok értékéből származó jövedelem.

Azon háztartások és magánszemélyek jövedelme, akik közvetlenül részt vesznek olyan növények, telepített erdők, állattenyésztés, akvakultúra és halászati termékek termelésében, amelyeket nem dolgoztak fel más termékekké, vagy csak alapvető feldolgozáson estek át; sótermelés; állam által odaítélt mezőgazdasági területek átalakítása; államkötvények, önkormányzati kötvények és betétek kamatai; pénzátutalások; éjszakai műszak és túlórapénz; nyugdíjak; ösztöndíjak stb.

Figyelemre méltó, hogy a törvény kifejezetten kimondja, hogy a személyi jövedelemadó alól mentesülnek az 500 millió VND vagy annál kisebb éves bevételű üzleti jövedelem esetében.

Amennyiben egy egyéni vállalkozás éves bevétele meghaladja az 500 millió és 3 milliárd VND közötti összeget, az adókulcs 15%; 3 milliárd VND felett és 50 milliárd VND felett az adókulcs 17%, az 50 milliárd VND feletti bevétel pedig 20%-os adókulcs alá esik.

A törvény hivatalos elfogadása előtt Nguyen Van Thang pénzügyminiszter kijelentette, hogy a Nemzetgyűlés képviselőinek véleményét figyelembe véve a háztartások és az egyéni vállalkozások adómentes bevételi küszöbét évi 200 millió VND-ról 500 millió VND-ra módosítják, és ezt az összeget levonják az adó kiszámítása előtt a bevétel százalékában. Ezzel egyidejűleg a megfelelő hozzáadottérték-adó alóli mentes bevételi küszöböt is 500 millió VND-ra módosítják.

Ezenkívül a háztartások és az egyéni vállalkozások esetében, amelyek éves bevétele meghaladja az 500 millió VND-t, de legfeljebb 3 milliárd VND-t, a jövedelem (bevétel - kiadások) alapján történő adószámítási módszer kerül bevezetésre, 15%-os adókulccsal (hasonlóan a 3 milliárd VND alatti éves bevételű vállalkozások társasági adókulcsához); ezek a személyek a bevételük százalékos arányán alapuló adószámítási módszert választhatnak.

Nguyễn Van Thang pénzügyminiszter - Fotó: P. THANG

Ingatlanátruházások és aranyrudak adóztatása.

Az adófizetők személyi juttatási összegét havi 15,5 millió VND-ra módosították (ami évi 186 millió VND-nak felel meg); az eltartottonkénti juttatási összeg havi 6,2 millió VND. Ennek megfelelően, az árak és a jövedelmek ingadozása alapján a kormány rendeleteket terjeszt az Országgyűlés Állandó Bizottsága elé az egyes időszakok társadalmi-gazdasági helyzetének megfelelő személyi juttatási szintekről.

Az eltartottak személyi adókedvezményének meghatározása azt az elvet követi, hogy minden eltartott adóalany csak egyszer igényelhet levonásként adót.

A Vietnámban élő magánszemélyek jogosultak levonni az adóköteles jövedelmükből az adó kiszámítása előtt a fizetésekből és bérekből származó jövedelem, például a jótékonysági és humanitárius adományok, valamint az adófizető és eltartottjai egészségügyi ellátásának, oktatásának és képzésének költségei után.

Továbbá az elfogadott törvény kifejezetten előírja az ingatlan-átruházásból származó jövedelem személyi jövedelemadóját is. Konkrétan ezt az adókulcsot az átruházási ár 2%-os adókulccsal való szorzataként határozzák meg. Az ingatlan-átruházásból származó adóköteles jövedelem meghatározásának időpontja az átruházási szerződés törvény szerinti hatálybalépésének időpontja, vagy az ingatlan használati vagy tulajdonjogának bejegyzésének időpontja.

Az aranyátruházások megadóztatására vonatkozó javaslattal kapcsolatban a pénzügyminiszter elmondta, hogy a tartalmat gondosan áttekintették és kutatta, az ügynökségek véleményének szintetizálása és a vélemények felszívása alapján.

Ennek megfelelően a törvény az aranyrudakra tranzakciónként 0,1%-os adót vet ki. A kormány feladata az adóküszöb meghatározása, a beszedés ütemezése, valamint az adókulcs kiigazítása az aranypiac irányítására vonatkozó ütemtervvel összhangban.

Thang úr szerint a kormány aranyszabályozási szerepe célja, hogy kizárja azokat a magánszemélyeket, akik megtakarítási és biztonsági célból (nem üzleti célból) vásárolnak és adnak el aranyat. Mivel ez egy új, széles körű hatású szabályozás, szükséges lépés a párt és az állam aranykereskedelmi tevékenységek szigorú szabályozásáról szóló irányelvének végrehajtásához, hozzájárulva az aranyspekuláció korlátozásához és a társadalmi erőforrások gazdaságban való részvételre ösztönzéséhez.

Forrás: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Fotó] Pham Minh Chinh miniszterelnök telefonbeszélgetést folytat az orosz Roszatom vállalat vezérigazgatójával.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Fotó] A 15. Nemzetgyűlés 10. ülésszakának záróünnepsége](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[HIVATALOS] A MISA GROUP BEJELENTI ÚTTÖRŐ MÁRKAPOZÍCIÓJÁT AZ ÉPÍTŐÜGYNÖKI MESTERSÉGES INTELLIGENCIA TERÉN VÁLLALKOZÁSOK, HÁZTARTÁSOK ÉS A KORMÁNYZAT RÉSZÉRE](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Hozzászólás (0)