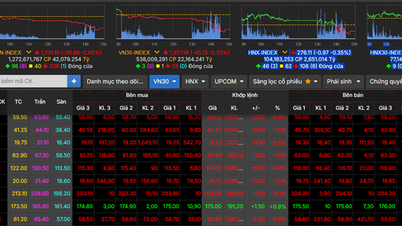

Az október 14-i kereskedési nap végén a VN-index 1761 ponton zárt, ami több mint 4 ponttal alacsonyabb az előző napnál; a HNX index kismértékben, 275 pontra csökkent, míg az Upcom index 0,45 ponttal emelkedett, így meghaladta a 113 pontot. A VN30 index így is 1,41 ponttal emelkedett, és meghaladta a 2000 pontot.

A piaci likviditás nőtt, mivel a HOSE kereskedési volumene 21,1%-kal nőtt az előző kereskedési naphoz képest. Az eladási nyomás azonban meglehetősen erősen megnőtt számos kisvállalati részvénynél az ingatlanpiacon, az ipari parkokban, az olaj- és gáziparban, a tengeri herkentyűiparban, a technológiai szektorban, az építőipari vállalatoknál...

Az értékpapír-társaságok szerint a piac rövid távú trendje továbbra is pozitív, miután átlépte az 1700 pontos csúcsot a nagyvállalati részvények növekedésének köszönhetően.

Figyelemre méltó fejlemény, hogy sok befektető érdeklődik számos értékpapír-társaság – például a TCBS, a VPBankS és a VPS – közelgő tőzsdei bevezetése – iránt. A VPS Securities Company várhatóan legalább 60 000 VND/részvény ajánlati áron fog bevezetni a tőzsdére.

A VPS szerint ezt az árat a VPS igazgatótanácsa hagyta jóvá azon az alapon, hogy az nem alacsonyabb a részvény könyv szerinti értékénél a 2025-ös auditált időközi pénzügyi jelentés szerint; tükrözve a fenntartható növekedés kilátásait.

Sok befektető azonban úgy véli, hogy ez az ár túl magas a vezető értékpapír-társaságok, mint például az SSI, VCI, MBS, HCM, VND átlagárához képest... Egyesek szerint ez az ár "őrült".

A Nguoi Lao Dong újság riporterével, Nguyen Thanh Trunggal, a FinSuccess Befektetési Részvénytársaság vezérigazgatójával beszélgetve, egy értékpapír-társaság IPO-árának értékeléséhez, különösen a VPS esetében, mindkét nézőpontot figyelembe kell venni: a relatív értékelést és a várható értékelést.

Relatív értékelés tekintetében, a 2025. szeptember 30-i állapot szerint körülbelül 13 297 milliárd VND saját tőkével és a bónusz utáni 1,28 milliárd részvénynyi forgalomban lévő részvénylel a könyv szerinti érték körülbelül 10 400 VND/részvény. A 60 000 VND kibocsátási áron a könyv szerinti érték (P/B) körülbelül 5,8-szoros. A tőzsdén jegyzett vállalatokkal, mint például az SSI, a HCM vagy a VCI... összehasonlítva egyértelmű, hogy ez az értékelés nem olcsó, ha pusztán a könyv szerinti érték alapján vizsgáljuk.

Néhány részvény hamarosan tőzsdére kerül, az egekbe szökő árakkal.

„A VPS különbsége üzleti modelljében és piaci pozíciójában rejlik. A VPS egy tisztán szolgáltató vállalat, sok nagy saját kereskedési számla nélkül, de erősen a brókertevékenységre, a fedezeti hitelezésre és a befektetési banki szolgáltatásokra összpontosít. A magas IPO-ár nem jelent „őrült árat”, hanem a piac várakozásait mutatja a vállalkozás növekedési ütemével és jövőbeli jövedelmezőségével kapcsolatban” – mondta Trung úr.

Nguyen Danh Thai úr, a CKG Vietnam Company makroszakértője elmondta, hogy 2025-öt a tőzsdei bevezetés hullámának évének tekintik. A vállalatok először kínálják majd részvényeiket a nyilvánosság számára, három fő hajtóerőnek köszönhetően, beleértve a kormány azon törekvését, hogy a tőzsde legyen a fő tőkemobilizációs csatorna a banki hitelek helyett, miközben ösztönzi a magángazdasági szektort...

A VPS értékpapírok (a tőzsdei kód: VCK) esetében a vitatott pont a 60 000 VND/részvény minimális kibocsátási ár, ami körülbelül 89 000 milliárd VND (körülbelül 3,4 milliárd USD) üzleti értékelést eredményez, ami miatt sok befektető „őrültnek” tartja az árat.

„Jelenleg a VPS értékpapírok a HOSE brókerpiacának első helyén állnak. A vállalat sikeres kibocsátás utáni P/B könyv szerinti értéke körülbelül 3,4-szeres, így nem túl olcsó, de még mindig vonzó a vezető vállalatokhoz képest. A részvételről vagy a részvétel mellőzéséről szóló döntés az egyes befektetők kockázatvállalási hajlandóságától és tartási időkeretétől függ” – mondta Nguyen Danh Thai úr.

Forrás: SHS

Forrás: https://nld.com.vn/chung-khoan-ngay-mai-15-10-co-phieu-len-san-gia-cao-chot-vot-mua-vao-co-du-dinh-196251014191500825.htm

![[Fotó] A Hanoi Pártbizottság 18. kongresszusának záróünnepsége](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[Fotó] A Nhan Dan újság elindítja a „Szívbe zárt haza: Koncertfilm” című filmet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

Hozzászólás (0)