A TCBS Securities első nyilvános ajánlattételének (IPO) sikerét követően a befektetők manapság a VPS Securities – a vietnami értékpapír-közvetítői piac vezető vállalatának – IPO-ját várják.

Október 16. és november 6. között a VPS regisztrációkat fogad el a befektetőktől IPO részvények vásárlására, legalább 60 000 VND/részvény minimális ajánlati árral. A teljes ajánlati volumen 202,3 millió részvény, amely várhatóan legalább 12 138 milliárd VND-t fog gyűjtötteni. Siker esetén ez a volumen meghaladja a TCBS által nemrégiben gyűjtött 10 800 milliárd VND rekordot.

Hangsúlyozni kell, hogy a vételi regisztráció és a letét befizetése csak az első lépés a VPS tőzsdei bevezetésének és jegyzésének folyamatában. Ezt a szakaszt követően a vállalat a következőket teszi: (1) Bejelenti a részvényallokáció eredményeit; (2) a befektetők kifizetik a kiosztott összeget; (3) Bejelenti a részvényvásárlás eredményeit; (4) visszatéríti a befizetett összeget, ha bármilyen probléma merül fel.

A mai nap legérdekesebb kérdése a következő: Mi lesz a záróára a tőzsde következő, 2025-ös „kasszasiker” IPO-jának?

A fórumokon a befektetők lelkesen vitatkoznak a következő kérdésről: Miért nem határoz meg a VPS előre meghatározott ajánlati árat, és miért nem alacsonyabb a minimális ár 60 000 VND/részvénynél?

Vizsgálja meg a drága/olcsó szintet az üzleti modell és a hatékonyság szempontjából

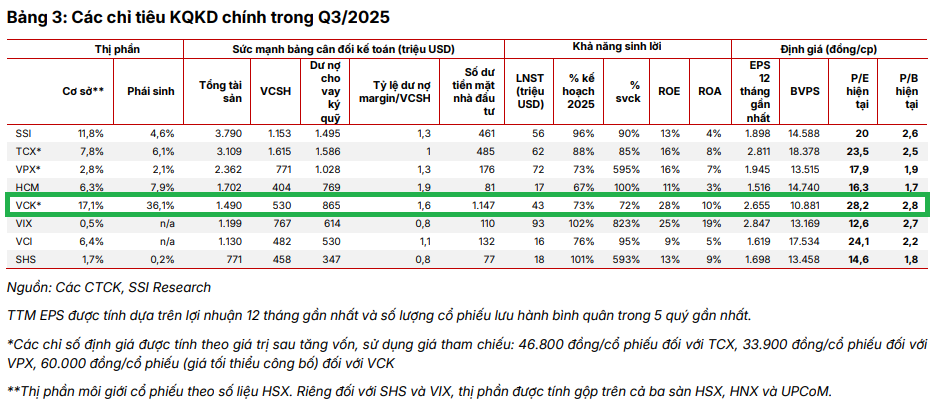

Jelenlegi helyzetéből adódóan a VPS teljes vagyona meghaladja a 39 000 milliárd VND-t, amivel méretét tekintve az értékpapír-iparág vezető csoportjai közé tartozik. Ez a szám mindössze 12 800 milliárd VND alaptőkének köszönhető (2025 harmadik negyedévének végén), ami alacsonyabb, mint a vezető csoportoké, mint a VPBankS, a VIX, az SSI vagy a TCBS (mindegyikük több mint 15 000 milliárd VND).

Üzleti szempontból a VPS 2025 harmadik negyedévében 1126 milliárd VND adózott nyereségről számolt be, ami 72%-os növekedést jelent ugyanebben az időszakban, így a 9 hónapos kumulált adat 2564 milliárd VND-re emelkedett, ami 52%-os növekedést jelent éves szinten. Ez a növekedési ütem tükrözi a fő szegmensre – a brókertevékenységre és a margin hitelezésre (több mint 22 000 milliárd VND) – összpontosító stratégia hatékonyságát; a tőzsdei kereskedésben való részvétel hiánya segít a VPS-nek kiküszöbölni a kockázatokat, amikor a piac ingadozik.

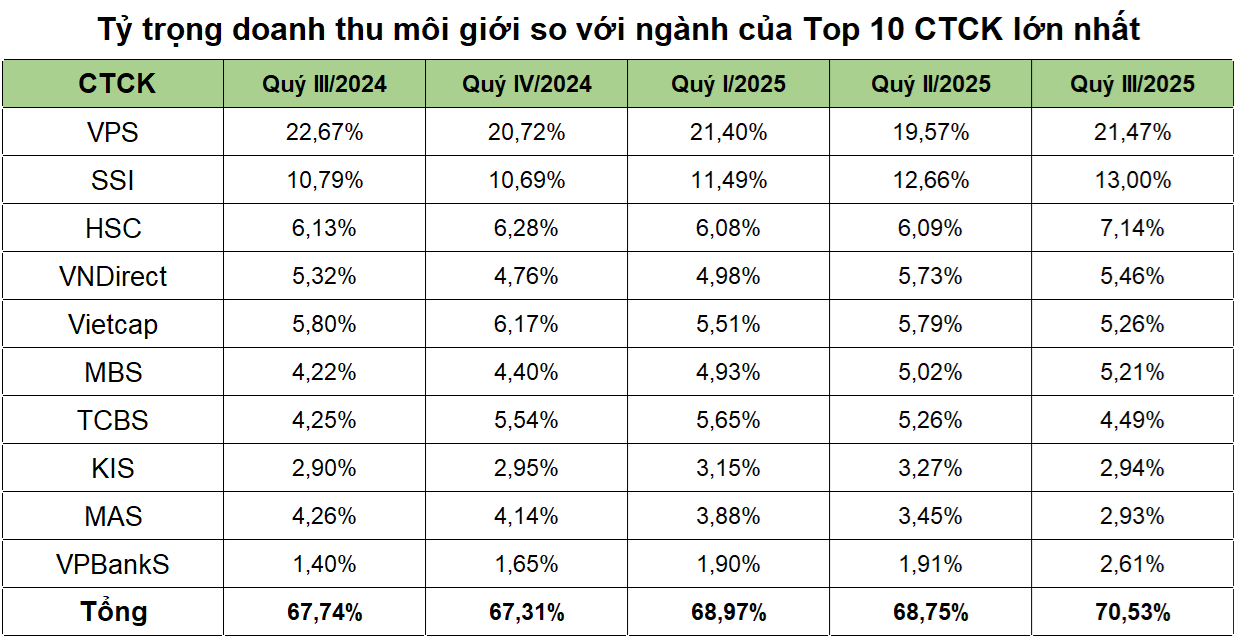

Míg a TCBS vezeti a kötvénykibocsátási tanácsadási szegmenst, a VPS rekordot döntött a brókercégek bevételében a harmadik negyedévben, elérve az 1500 milliárd VND-t – ami az egész iparág teljes brókercégek bevételének több mint 20%-át teszi ki (7000 milliárd VND, forrás: Wichart). A VPS az első vállalat a vietnami értékpapíripar történetében, amely negyedévente több ezer milliárd VND brókercég bevételt ért el, amit úgy ért el, hogy 2021 első negyedévétől napjainkig megőrizte az első helyet a brókercégek piaci részesedésében a HoSE, a HNX, az UPCoM és a származtatott termékek esetében – ez példátlan rekord.

(Forrás: Általános adatok)

Ennek köszönhetően a saját tőke megtérülése (ROE) 2025 harmadik negyedévében elérte a 24,4%-ot, ami az iparágban a legmagasabbak közé tartozik.

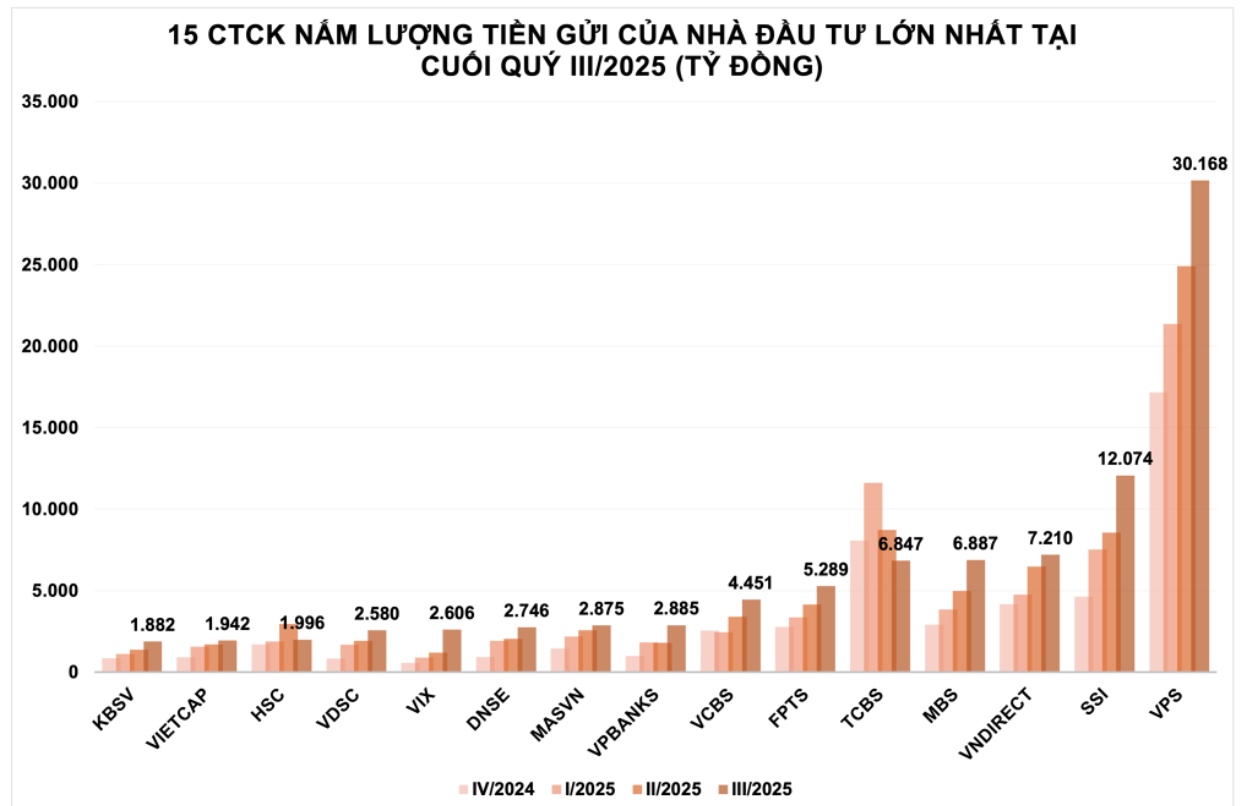

A brókerszegmens mellett az erős pénzügyi források is segítik a VPS-t a margin műveletek további bővítésében. 2025 szeptemberének végére a vállalat 30 200 milliárd VND befektetői betéttel vezeti az iparágat, ami több mint kétszerese a második vállalat, az SSI betétállományának, és az iparág teljes 27%-át teszi ki (a Wichart adataiból szintetizálva).

(Forrás: Wichartból összegyűjtött adatok)

A FTSE Russell hivatalos felminősítése Vietnamról feltörekvő piaci státuszra várhatóan új tőkeáramlási hullámot indít el, ami a likviditás növekedéséhez vezet – ez a tényező közvetlenül befolyásolja a VPS brókercégek bevételeit és profitmarzsát.

Különösen a likviditás várhatóan még nagyobb mértékben fog felrobbanni, amikor egy sor új mechanizmus lép életbe, mint például a délig tartó kereskedés, a megbízáspárosítási idő meghosszabbítása, a visszafizetésre váró értékpapírok eladása vagy a T+0. Ezek a változások várhatóan felgyorsítják a befektetők tőkeforgalmát, ami a megbízáspárosítási volumen megugrásához vezet.

Valójában az átlagos likviditás 2025 első 9 hónapjában elérte a 29 200 milliárd VND/munkamenetet, ami közel 40%-os növekedést jelent 2024-hez képest, és sok munkamenet meghaladta a 2-3 milliárd USD-t. A nemzetközi tapasztalatok is hasonló hatást mutatnak: Tajvanon (Kína) a T+0 45%-kal növelte a likviditást; Koreában a 2009-ben elindított EXTURE rendszer megháromszorozta a tranzakciókat.

Vezető piaci részesedésének és bőséges pénzügyi erőforrásainak köszönhetően a VPS ritka helyzetben van ahhoz, hogy közvetlenül profitáljon a vietnami tőzsde új növekedési hullámából.

A működési modell szempontjából a VPS több száz mérnökből álló belső technológiai csapattal, saját fejlesztésű, nagy sebességű kereskedési infrastruktúrával és több millió felhasználót kiszolgáló adatplatformmal rendelkezik, ezáltal vezető FinTech intézményként pozicionálja magát az értékpapír-iparban.

A működési modell és az üzleti hatékonyság „pontozása” tekintetében egyre inkább foglalkoztatja a befektetőket a kérdés, hogy „miért nem jelent be a VPS fix ajánlati árat?”. Valójában a válasz a VPS által alkalmazott IPO-mechanizmusban rejlik: A ajánlati árat a részt vevő befektetők határozzák meg – azok, akik közvetlenül „pontozzák” a vállalat értékét.

Kik azok az „ügyfelek”, akik részt vesznek a VPS tőzsdei bevezetésében?

Elsőként említhetjük a külföldi befektetők csoportját, amelyben több mint 50 nemzetközi befektetési alap érdeklődött a VPS vezetői által a közelmúltban megosztott befektetésösztönző ülések iránt.

Ennek a „külföldi” pénzáramlásnak a jelenléte szinte biztos, különösen amikor a VPS kinevezte John Desmond Sheehy urat – egy sokéves vezető tanácsadói tapasztalattal rendelkező szakértőt – az igazgatótanácsba, ezzel is demonstrálva a Vietnamon kívüli befolyás bővítésének irányát.

A külföldi befektetők mellett a „VPS-befektetők” is részét képezhetik a VPS-en kereskedő körülbelül 1,6 millió ügyfélnek, és tágabb értelemben a 11 millió belföldi értékpapírszámlának, beleértve más szervezeteket és értékpapír-társaságokat is.

Tehát a VPS IPO potenciális befektetői csoportjának képe némileg kirajzolódott. A kérdés továbbra is az: Mennyit hajlandóak fizetni a bevásárlásért?

Az allokációs elv szerint az érvényes vételi megbízások azok a megbízások, amelyek vételára ≥ 60 000 VND/részvény. Ha a teljes vételi megbízás ≤ a felajánlott összeg, a befektetők pontosan annyi regisztrált részvényt vásárolhatnak, amennyit csak akarnak. Fordítva, ha a teljes vételi megbízás > a felajánlott összeg, a magasabb árú megbízások elsőbbséget élveznek az elosztás során, amíg az összes felajánlott részvény el nem kelt. A fennmaradó részvényeket arányosan allokálják a felajánlott árral megegyező árú megbízások között, a következő képlet szerint: Az allokációs arány egyenlő a fennmaradó részvények számával osztva a felajánlott áron megvásárolni regisztrált részvények teljes számával.

A jelenlegi IPO végleges árát azonban csak az IPO lezárása után határozzák meg. A piacon vannak olyan befektetői csoportok, akik óvatosan várakoznak, de vannak olyanok is, akik korán beléptek a piacra, készen arra, hogy "pénzt tegyenek le" a vételi pozíció biztosítása érdekében.

A részvényekbe való befektetés mindig az elvárásokról szól. Ezért a 60 000 VND vagy annál magasabb szint nem határozza meg a részvény drága/olcsó pozícióját. Minden a befektetők víziójától és a VPS új korszakba vetett hitétől függ.

Forrás: https://vtv.vn/cuoc-dua-gianh-suat-ipo-vps-tiep-tuc-nong-100251031144625674.htm

![[Fotó] Pham Minh Chinh miniszterelnök részt vesz az 5. országos sajtódíjátadó ünnepségen, amely a korrupció, a pazarlás és a negativitás megelőzéséről és leküzdéséről szól.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[Fotó] Da Nang: A vízszint fokozatosan visszahúzódik, a helyi hatóságok kihasználják a takarítást](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Hozzászólás (0)