A Pénzügyminisztérium nemrégiben kiadott egy dokumentumot a személyi jövedelemadóról szóló (módosított) törvénytervezettel kapcsolatos vélemények és észrevételek átvételéről és magyarázatáról.

Az Országgyűlési képviselők véleménye alapján, annak érdekében, hogy a vállalkozói háztartások és magánszemélyek személyi jövedelemadójára (SZJA) vonatkozó rendelkezések összhangban legyenek a valósággal (az adószektor által kezelt vállalkozói háztartások és magánszemélyek száma alapján), biztosítva a relatív méltányosságot az SZJA beszedésében más jövedelemtípusok (beleértve a bérekből és bérekből származó jövedelmeket) után a mentes vállalkozók és az adót fizető vállalkozók között, beleértve a hozzáadottérték-adót (ami az az összeg, amelyet a vállalkozói háztartások és magánszemélyek a vevőktől beszednek és az állami költségvetésbe fizetnek), a Pénzügyminisztérium azt javasolja, hogy az adóköteles bevételt 200 millió VND/évről 500 millió VND/évre módosítsák. Ugyanakkor ez az 500 millió VND/év szint egyben az adó megfizetése előtt levont szint is a bevételekre vonatkozó kulcs szerint.

Ezt a bevételi szintet alkalmazva, a 2025 októberéig terjedő adatok szerint körülbelül 2,3 millió olyan üzleti háztartás lesz, amelynek nem kell adót fizetnie (ez a teljes 2,54 millió üzleti háztartás mintegy 90%-át teszi ki).

A minisztérium azt javasolta, hogy az évi 500 millió VND/év bevétel feletti bevétellel rendelkező háztartásokra és üzleti tevékenységet végző magánszemélyekre vonatkozó szabályozást egészítsék ki 3 milliárd VND/évre, hogy a jövedelemalapú (bevétel mínusz költségek) adószámítást alkalmazzanak, biztosítva az adóbeszedést a személyi jövedelemadó jellege szerint, és a társasági adókulcshoz hasonló 15%-os adókulcsot alkalmazzanak.

Ennek megfelelően minden háztartásnak és üzleti tevékenységet folytató magánszemélynek a tényleges jövedelem alapján kell adót fizetnie. Ha kevés a jövedelmük, kevesebbet kell fizetniük. Ha nincs jövedelmük, nem kell adót fizetniük.

Ezért az adómentes bevételek szintje nem lesz nagy hatással az üzleti háztartásokra és a magánszemélyekre. Abban az esetben, ha az üzleti háztartások és a magánszemélyek nem tudják meghatározni a kiadásaikat, akkor a bevételükön alapuló adókulcs szerint kell adót fizetniük.

Ezenkívül azon magánszemélyek esetében, akiknek ingatlanbérbeadási tevékenysége rendszertelen üzleti tevékenység (kivéve a szálláshely-szolgáltatási üzleti tevékenységet), a törvénytervezet előírja, hogy azok a magánszemélyek, akiknek ingatlanbérbeadási tevékenységéből származó éves bevétele meghaladja az 500 millió VND/évet, csak a bevételek arányán alapuló számítási módszert alkalmazhatják, ennek megfelelően nem kell költségeket meghatározniuk, nem kell jövedelmet elszámolniuk (ha egynél több bérbeadott ingatlan van), és nem kell éves adót megállapítaniuk.

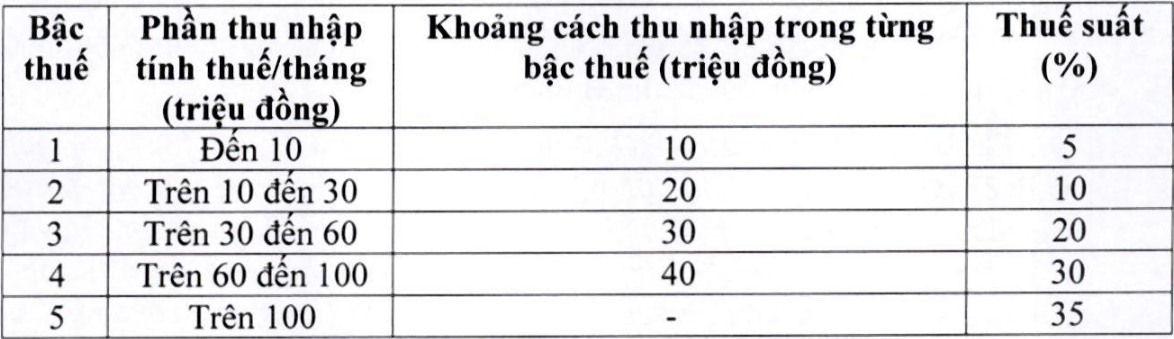

A progresszív adótáblázattal kapcsolatban (amelyet a bérekből és bérekből származó jövedelmekre alkalmaznak) a Pénzügyminisztérium az észrevételeket figyelembe véve felülvizsgálta és 7-ről 5-re módosította a szintek számát, szélesítette a szintek közötti különbséget, és az adótáblázat 2 adókulcsát módosította úgy, hogy minden szinten adózó személy adókedvezményt kapjon a jelenlegi adótáblázathoz képest, miközben áthidalja az adószintek közötti hirtelen emelkedést is. Konkrétan a 15%-os adókulcs (a 2. szinten) 10%-ra, a 25%-os adókulcs (a 3. szinten) pedig 20%-ra csökken az alábbiak szerint:

Forrás: https://hanoimoi.vn/de-xuat-nang-nguong-doanh-thu-chiu-thue-cua-ho-kinh-doanh-len-tren-500-trieu-dong-nam-725104.html

Hozzászólás (0)