Az USD „elhagyásának” hulláma

A legfrissebb adatok szerint az amerikai dollár több mint 3 éve nem látott mélypontra esett a főbb valutákhoz képest. A globális befektetők fokozatosan kivonulnak az USD-ben árazott eszközökből, a részvényektől a ... kötvények, ami nyomást gyakorolt, ami átterjedt az egész piacra.

Az adatok azt mutatják, hogy a külföldi befektetők Amerika vezetik a dollárban denominált eszközökből való kivonás trendjét. Konkrétan az európai nyugdíjalapok és biztosítótársaságok csökkentették dollárállományukat 2022 óta a legalacsonyabb szintre az idei második negyedév mindössze néhány hetében.

Az ázsiai kereskedési napokon az USD árfolyama is meredeken csökkent, ami azt mutatja, hogy a regionális befektetők, különösen az amerikai kötvényekkel rendelkezők, aktívan fedezik az árfolyamkockázatokat.

Míg az amerikai részvények 17,6 billió dollár értékű külföldi tulajdont vonzottak, szemben a kötvények 13,6 billió dolláros értékével, a kötvények külföldi tulajdonlása sokkal magasabb. A nemzetközi befektetők az amerikai államkötvénypiac 33 százalékát, a vállalati és államkötvénypiac 21 százalékát birtokolják, szemben a részvények mindössze 18 százalékával. Csak az euróövezeti befektetők teszik ki az amerikai részvények összes külföldi tulajdonának 25 százalékát.

A G10-országok befektetőinek becslések szerint 13,4 billió dollárnyi fedezetlen dolláreszközük van, amelyből 9,3 billió dollár részvényekben, a fennmaradó rész pedig kötvényekben van. Egy szerény, 5%-os visszaesés 670 milliárd dollárnyi tőkekiáramlást indítana el, amelynek nagy része Európából származna.

Ázsiában az amerikai államkötvényekre nehezedő eladási nyomás egyértelmű. Az ázsiai befektetők jelenleg az amerikai államkötvények külföldi állományának körülbelül egyharmadát birtokolják. Az euroövezetben, az Egyesült Királyságban vagy a Karib-térségben található intézmények által tartott eszközök nagy része valójában Kínához és más ázsiai országokhoz tartozik.

2014 óta az euróövezeti befektetők körülbelül 3,4 billió dollár értékben vásároltak külföldi kötvényeket, főként amerikai kötvényeket, egy negatív európai kamatlábak időszakában. Már a befektetési stratégiák kismértékű kiigazítása is jelentős nyomást gyakorolhat az amerikai kötvénypiacra.

Bank Központi „forgáspont”: az USD fokozatosan elveszíti domináns tartalékpozícióját

Nemcsak a magánszektor, a világ központi bankjai, azok az erők, amelyek egykor „biztonságos menedéknek” tekintették az USD-t, szintén változtatják stratégiájukat.

Az OMFIF (Official Monetary and Financial Institutions Forum) új felmérése szerint a megkérdezett 75 központi bank (amelyek körülbelül 5 billió dollárnyi tartalékot kezelnek) egyharmada azt mondta, hogy a következő 1-2 évben növelni fogja aranytartalékát. Az amerikai dollár vonzereje jelentősen csökkent, a tavalyi legnépszerűbb valutáról a jelenlegi 7. helyre csúszott vissza.

A jegybankárok körülbelül 70%-a szerint az Egyesült Államok politikai környezete instabil, különösen a szakpolitikai intézkedések okozta felfordulások után. adó Donald Trump elnök április 2-i, Felszabadulás Napján tett kijelentései miatt vonakodnak befektetni az USD-be és az amerikai kötvényekbe.

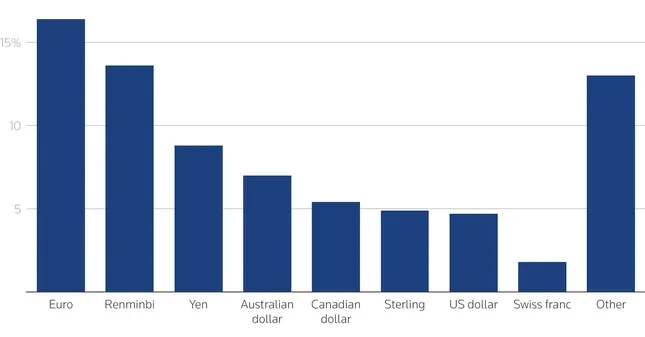

A gyengülő amerikai dollárral szemben az euró és a renminbi vezető alternatívaként jelenik meg. Rövid távon a központi bankok 16%-a tervezi eurótartalékainak növelését, szemben a tavalyi 7%-kal. A renminbi jelenleg a második helyen áll a preferált tartalékvaluták listáján. Hosszú távon a központi bankok 30%-a tervezi renminbitartalékainak növelését a következő 10 évben, ami azt jelentheti, hogy a valuta a globális tartalékok 6%-át teszi ki, ami a jelenlegi részesedésének megháromszorozódását jelenti.

Az euró várhatóan erőteljesen fellendül, különösen akkor, ha az EU előmozdítja a tőkepiaci integrációt és közös kötvénypiacot alakít ki – egy olyan területet, amely még mindig elmarad az Egyesült Államokétól. Egyes szakértők, mint például Francesco Papadia (EKB) vagy Kenneth Rogoff (Harvard) úgy vélik, hogy az euró aránya a globális tartalékokban mindössze a következő 2 évben elérheti a 25%-ot.

A központi bankok, mint hosszú távú vásárlók évekig segítettek stabilizálni az amerikai eszközpiacokat. Azonban, ahogy elkezdenek kivonulni a dollárból, és olyan alternatívákat keresnek, mint az arany, az euró és a jüan, a globális monetáris rend jelentős átszervezési időszakába lép.

Az „amerikai gazdasági felsőbbrendűségbe” vetett bizalom csökkenése a geopolitikai volatilitással párosulva olyan beruházásokat tesz sérülékennyé, amelyeket egykor fenntarthatónak tekintettek, és amelyek visszafordulhatnak. Bár nincsenek jelei a dollár nagymértékű kiáramlásának, a magán- és az állami szektor csendes mozgásai jelentős gátló tényezők, és valószínűleg még egy ideig folytatódni fognak.

Forrás: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Fotó] Pham Minh Chinh miniszterelnök fogadja a kubai latin-amerikai hírügynökség elnökét](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Hozzászólás (0)