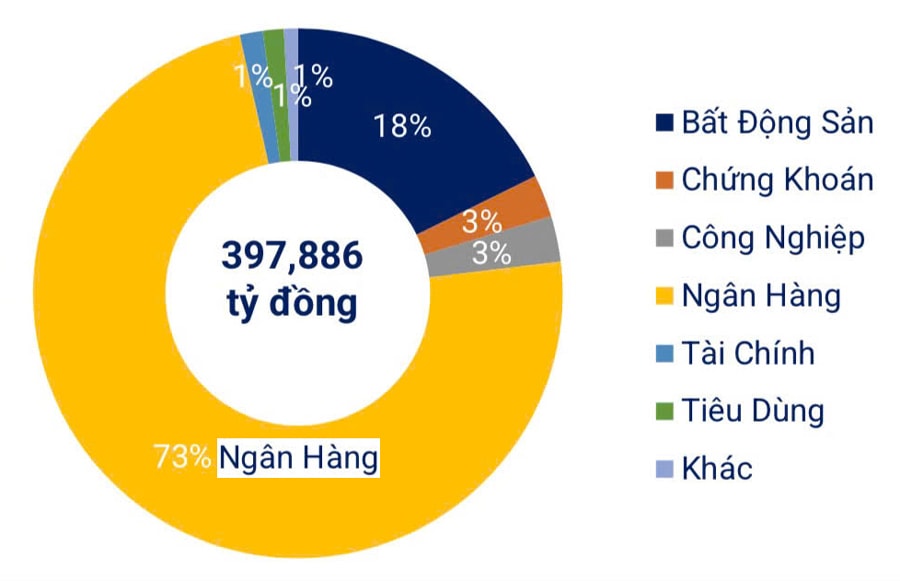

Ennek megfelelően 2025 első kilenc hónapjában a kibocsátott banki kötvények volumene meredeken megnőtt, a vállalati kötvények teljes volumenének 73%-át téve ki.

A bankcsoport 313,2 billió VND-t bocsátott ki.

A Vietnami Kötvénypiaci Szövetség szerint 2025 első kilenc hónapjában a vállalati kötvénykibocsátások teljes értéke (beleértve mind a magán-, mind a nyilvános ajánlattételeket) elérte a körülbelül 430,8 billió VND-t, ami 35%-os növekedést jelent az előző év azonos időszakához képest. Ebből a bankszektor dominált 313,2 billió VND-vel, ami a teljes kibocsátás 73%-ának felel meg, ami 38%-os növekedést jelent éves szinten.

Csak a harmadik negyedévben 155 vállalati kötvénykibocsátás történt a piacon, beleértve 154 belföldi kibocsátást 156 100 milliárd VND összértékben, valamint egy nemzetközi kibocsátást a Vietnam Prosperity Commercial Bank ( VPBank ) részéről 300 millió USD értékben.

A kötvényeket kibocsátó bankok közül a Military Commercial Joint Stock Bank (MBBank) gyűjtötte be a legtöbbet, 6000 milliárd VND-t, ezt követte a Loc Phat Commercial Joint Stock Bank (LPBank), az Asia Commercial Bank (ACB ) és a Ho Chi Minh City Development Commercial Joint Stock Bank (HDBank). Ezen bankok képviselői a közép- és hosszú lejáratú tőke kiegészítésének szükségességét említették, mivel a bankkötvények mindegyikének lejárata meghaladja a 3 évet.

Így két egymást követő hónapnyi csökkenés után a bankok kötvénykibocsátása szeptemberben helyreállt, elérve a közel 40,7 billió VND-t, ami 19,7%-os növekedést jelent augusztushoz képest. Ez a kibocsátás teljes egészében zártkörű kibocsátásokon keresztül történt. Ezzel párhuzamosan a lejárat előtti visszafizetési aktivitás is meredeken megnőtt, elérve a közel 35 billió VND-t, ami 31%-os növekedést jelent az előző hónaphoz képest és 49%-os éves növekedést, ami a hónap új kibocsátási értékének 86%-ával egyenértékű.

A Fiin Group (egy pénzügyi és üzleti információs szolgáltató vállalat) adatai szerint az év első kilenc hónapjában a bankok 158,5 billió VND értékű kötvényt vásároltak vissza, ami 37%-os növekedést jelent 2024 azonos időszakához képest, és az új kibocsátások teljes értékének 51%-ával egyenértékű. A visszavásárolt kötvények többségét 2024. június 30. után bocsátották ki a lejáratok és a tőkeköltségek átütemezése érdekében.

Eközben a kuponkamatok (fix éves kamatlábak, amelyeket a kötvénykibocsátók a kötvény névértéke alapján fizetnek a kötvénytulajdonosoknak; jellemzően félévente vagy évente fizetik ki, és nem vonatkoznak rájuk a piaci kamatlábak) ismét emelkedni kezdtek a bankszektorban, miután az év eleji mélypontot értek el, az átlagos kamatláb a harmadik negyedévben 6,18%-ra emelkedett (szemben a 2025 második negyedévi 5,81%-kal és a 2024 harmadik negyedévi 5,95%-kal), ami az elmúlt hat negyedév legmagasabb szintje.

A legtöbb bank, amely sikeresen bocsátott ki kötvényeket a harmadik negyedévben, magasabb kamatlábakat jegyzett, mint az előző negyedévben, mint például a Vietnam Technological and Commercial Bank (TCB), az ACB, az MBBank, a VPBank, a Tien Phong Commercial Bank (TPBank), az Orient Commercial Bank (OCB), a Maritime Commercial Bank (MSB), a Saigon - Hanoi Commercial Bank (SHB )...

A kötvényeket kibocsátó bankok képviselői mind osztják azt a nézetet, hogy a kötvénykibocsátás iránti kereslet növekvő tendenciát mutat, a hitelkereslet gyorsulásával együtt, miközben a kamatlábakat továbbra is stabilan kell tartani a gazdaság támogatása érdekében.

Mit lehet tenni a kockázatok enyhítése érdekében?

A kérdés a következő: Hogyan tudnak a bankok hatékonyan forrásokat szerezni kötvénykibocsátás révén, miközben minimalizálják mind a kibocsátó bankok, mind a gazdaság kockázatait? A szakértők magyarázata szerint bár létrejött egy jogi keretrendszer, számos szempont továbbra is laza, különösen a kibocsátás utáni tőkefelhasználás kezelése terén. Ezért a szabályozó hatóságoknak alaposan meg kell érteniük a bankok által kibocsátott kötvénytermékek jellegét a visszaélések megelőzése érdekében.

A bankok számára kulcsfontosságú, hogy elkerüljék a kötvények válogatás nélküli kibocsátását anélkül, hogy megfelelően ellenőriznék azok célját és cash flow-ját, mivel a likviditási kockázatok a lejárat közeledtével növekedhetnek. A bankoknak átlátható célú és átruházható rövid lejáratú kötvények kibocsátására kell összpontosítaniuk, hogy ez az eszköz valóban biztonságos csatornává váljon a tőkebevonáshoz.

Az előrejelzések szerint a vállalati kötvények tőke- és kamattörlesztési nyomása novemberben átmenetileg csökken, de 2025 decemberére 45 billió VND-re emelkedik, főként az ingatlanszektorban. 2026 első felében ennek a szektornak önmagában várhatóan 54,8 billió VND-t kell visszafizetnie, ami a teljes esedékes tőkekötelezettség 70%-át teszi ki, ami azt mutatja, hogy a pénzforgalmi nyomás továbbra is ezen a területen koncentrálódik.

A kötvényeket kibocsátó bankok irányításával kapcsolatban a Vietnami Állami Bank vezetése megerősítette, hogy az ügynökség továbbra is jogszabályok révén felügyeli a kötvényeket kibocsátó kereskedelmi bankokat. Az Állami Bank rendszeresen figyelemmel kíséri a kötvénykibocsátási tevékenységeket is, hogy biztosítsa a bankok törvényi betartását, beleértve a tőkefelhasználás céljának, a kibocsátási feltételeknek és az információk nyilvánosságra hozatalának ellenőrzését. Ugyanakkor szorosan felügyeli a bankokat, értékeli a kötvényekkel kapcsolatos pénzügyi és működési kockázatokat a bankrendszer stabilitásának biztosítása érdekében.

2025 első kilenc hónapjában a bankok 158,5 billió VND értékű kötvényt vásároltak vissza, ami 37%-os növekedést jelent 2024 azonos időszakához képest, és az újonnan kibocsátott kötvények teljes értékének 51%-ával egyenértékű. A visszavásárolt kötvények többségét 2024. június 30. után bocsátották ki a lejáratok átütemezése és a tőkeköltségek csökkentése érdekében.

Forrás: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

![[Fotó] Fogadás To Lam főtitkár és elnök, valamint felesége fogadására Fülöp-szigeteki állami látogatásuk alkalmából](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Hozzászólás (0)