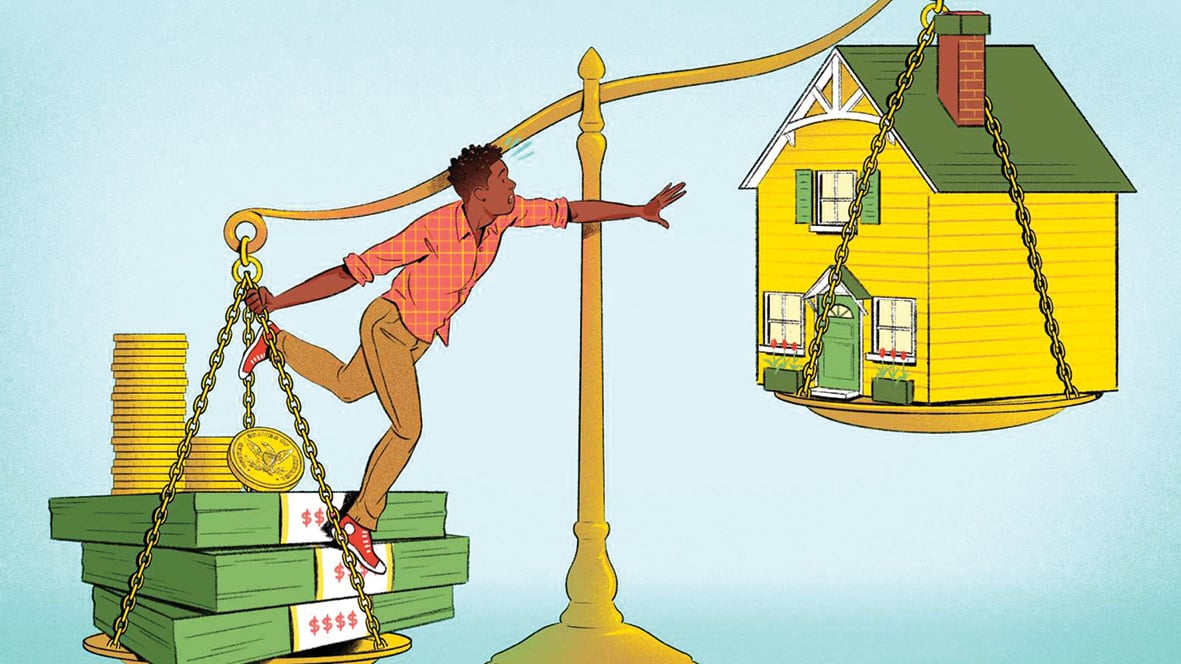

Egy ingatlanweboldal számításai szerint egy 60 m²-es lakás megvásárlásához 26 évnyi megtakarításra van szükség, ami csak elméleti.

Fotó: Money.com

Manapság nem egyszerű házat birtokolni Hanoiban , Ho Si Minh-városban vagy más nagyvárosokban, számos különböző okból kifolyólag.

A batdongsan.com.vn nemrégiben közzétett felmérésének eredményei szerint a fiatalok manapság számos nehézséggel szembesülnek, ha önállóan szeretnének házat vásárolni.

2024-ben, körülbelül 9,5 millió VND/hó egy főre jutó átlagos GDP mellett egy 90-es években született fiatalnak 25,8 évig kell dolgoznia és megtakarítania ahhoz, hogy egy körülbelül 60 négyzetméteres lakást vásároljon, amelynek ára körülbelül 3 milliárd VND, 4,5%-os mobilizációs kamatláb mellett.

A nagy kihívás minden generáció számára: otthonvásárlás

Először is, az ingatlanárak növekedési üteme mindig is messze meghaladta az átlagjövedelem növekedését, ami már évek óta tendenciává vált. A 2004 és 2024 közötti 20 évben a vietnami lakásárak több mint ötszörösére emelkedtek, míg a jövedelem csak körülbelül háromszorosára.

Ho Si Minh-városban a lakásárak jelenleg 40 és 60 millió VND/m² között mozognak, sőt akár 100 millió VND/m² is lehet. Ez azt jelenti, hogy egy legalább 60 m² -es lakás ára 2,5 milliárd VND vagy több.

A valóságban azonban a 40 millió VND/m² árú lakások egyre ritkábbak.

A GDP-hez viszonyított havi 9,5 millió vietnami dong átlagfizetés mellett a lakásvásárlás sok munkavállaló számára elképzelhetetlen.

Az otthonvásárlás minden generáció számára nagy kihívássá vált, különösen a nagyvárosokban, ahol a megélhetési költségek mindig is az emberek jövedelmének jelentős részét tették ki.

Az olyan fix kiadások, mint a lakbér, az élelmiszer, az oktatás és a közlekedés, sok ember havi jövedelmének 70-80%-át teszik ki. Ugyanakkor más járulékos költségek, mint például az egészségügyi ellátás, tovább csökkentik a megtakarítási képességet.

Eközben a lakáshitel-támogatási politika továbbra sem elég vonzó. A jelenlegi hitelkamatok továbbra is nagy terhet jelentenek a munkavállalók számára.

Sokan feladják az otthonvásárlásról szőtt álmaikat, mert szinte lehetetlen annyit megtakarítani, hogy megvehessék a házat, vagy kifizessék a banki kölcsön tőkéjét és kamatait.

Az ingatlanspekuláció, amely felfelé hajtja a lakásárakat, szintén az oka annak, hogy a munkavállalók nehezen tudják megvalósítani álmaikat a saját otthonról, különösen a nagyvárosokban, és ez az egyik oka annak, hogy torzítja a piacot.

Továbbá az ingatlankínálat szerkezete is súlyosan kiegyensúlyozatlan, mivel a megfizethető lakások, az alacsony költségű lakások és a szociális lakások szinte teljesen eltűntek, utat nyitva a magas jövedelmű osztályt vagy befektetőket kiszolgáló luxusprojektek elterjedésének.

Elmúltak azok az idők, amikor „le kellett telepedni és meg kellett élni”?

Sok ember számára a háztulajdonlás régóta a stabilitás és a siker szimbóluma, a letelepedés gondolatával együtt. De vajon ez a koncepció már nem helyénvaló, tekintve, hogy az ingatlanárak túl magasak a jövedelemhez képest?

A hosszú távú bérlés egyre ésszerűbb választássá válik egyesek, különösen a fiatalok számára, ha a jelenlegi helyzetben mérlegelik az előnyöket és hátrányokat.

Először is, a házbérlés havi költsége sokkal alacsonyabb, mint a jelzáloghitel törlesztésének költsége.

Ez segít a munkavállalóknak jobb életszínvonalat fenntartani azáltal, hogy lehetővé teszi számukra, hogy pénzt költsenek alapvetőbb beruházásokra, például oktatásra és személyes fejlődésre.

Másodszor, a bérlés rugalmasságot kínál egy olyan korban, amikor a munkahely- vagy lakhelyváltoztatás egyre gyakoribb.

Az Euronews szerint Svájcban és Németországban meglehetősen magas a bérleti díj, a lakosság több mint felét teszik ki az átlátható és stabil bérleti piac támogatásának és irányítási politikájának köszönhetően.

A német kormány jogi rendszert biztosít a bérlők védelmére, beleértve a bérleti díjakra, a szerződések időtartamára és az életkörülményekre vonatkozó szigorú szabályozásokat, így a bérlők nyugodtak lehetnek hosszú távú szállásuk miatt.

A bérleti rendszer fejlesztése mellett konkrét politikákra van szükség a lakhatáshoz való méltányos hozzáférés bővítésének elősegítéséhez.

Először is, mindenki látja a spekuláció szigorú ellenőrzésének és az ingatlanügyletek átláthatóságának növelésének szükségességét.

Az ingatlanadó tudományos és ésszerű alkalmazása nemcsak a spekuláció csökkentésében segít, hanem növeli a költségvetési bevételeket is, így van forrás a szociális lakásokba való befektetéshez.

Az alacsony költségű lakáspiac fejlődését az ingatlanfejlesztőknek nyújtott kedvezményes hiteltámogatási csomagokkal kell ösztönözni. Ez segíteni fog a munkavállalók többségének igényeinek és megfizethetőségének megfelelő lakások kínálatának növelését.

Ezenkívül programokat kell kidolgozni az első lakást vásárlók támogatására. Az Egyesült Államokban működik a Szövetségi Lakásügyi Hivatal (FHA), amely lehetővé teszi az első lakást vásárlók számára, hogy alacsony kamatlábbal vegyenek fel hitelt, és a lakás értékének mindössze 3-5%-át kitevő saját tőkét ír elő.

Egy hasonló program hazánkban minden bizonnyal csökkentené a fiatalokra nehezedő anyagi nyomást, és közelebb vinné őket álmuk, a saját otthon megvalósításához.

És ahogy említettük, a lakástulajdonlás fogalmának megváltoztatása lényeges tényező. A fejlett gazdaságokban a bérlés már nem másodlagos lehetőségnek számít, hanem a modern életmód részévé vált.

Ki tud-e építeni Vietnám egy kiegyensúlyozott lakáspiacot, ahol mindenki kényelmesen választhat a bérlés és a vásárlás között, igényei, személyes körülményei és anyagi lehetőségei alapján?

Oldjuk meg a lakhatási problémát, hogy mindenkinek meglegyen a lehetősége, hogy mindenkinek legyen lehetősége megfelelő lakhatáshoz jutni....

Merész reformok a lakáspolitikában, hogy minden generáció elérhesse a lakásvásárlás álmát anélkül, hogy feláldozná a pénzügyi kockázatot vagy az életminőséget.

[hirdetés_2]

Forrás: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[Fotó] Luong Cuong elnök fogadja Pete Hegseth amerikai hadügyminisztert](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[Fotó] Lam Dong: Képek a Tuy Phongban feltehetően kitörő tó okozta károkról](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

Hozzászólás (0)