Kiváló befektetési csatornák hiányában a pénz továbbra is a bankokba áramlik

A bankbetétek továbbra is növekednek és új rekordokat döntenek, miközben az arany iránti kereslet és az ingatlanpiaci „szörfözés” lassul.

|

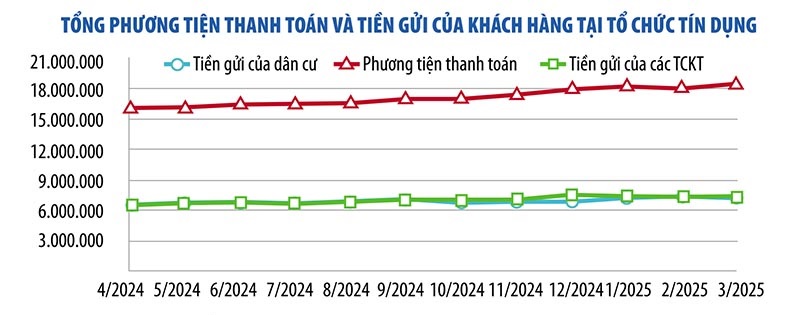

Az Állami Bank által most közzétett legfrissebb adatok azt mutatják, hogy 2025 márciusának végére mind a lakossági ügyfelek, mind a hitelintézetek gazdasági szervezeteinek betétei elérték a közel 15 millió milliárd VND-t, ami 1,8%-os növekedést jelent az előző hónaphoz képest. Ebből a lakossági betétek elérték a 7,47 millió milliárd VND-t, ami 5,73%-os növekedést jelent az év elejéhez képest. A vállalkozások betétei elérték a 7,52 millió milliárd VND-t, ami 1,92%-os csökkenést jelent 2024 végéhez képest, de több mint 158 000 milliárd VND-val nőtt az előző hónaphoz képest.

Dr. Chau Dinh Linh (Ho Si Minh-város Banki Egyetem) szerint a betétek azért áramlanak erőteljesen a bankokba, mert az emberek óvatosak a gazdasággal és más, számos potenciális kockázatot rejtő és kiszámíthatatlan befektetési csatornákkal kapcsolatban. Bár a hozamuk alacsonyabb, mint más befektetési csatornáknál, a takarékbetétek biztonságosak és rendkívül likvidek.

Hasonlóképpen Nguyen Quang Huy úr, a Nguyen Trai Egyetem Pénzügyi és Banki Karának ügyvezető igazgatója elmondta, hogy bár a kamatláb nem vonzó sok más befektetési csatornához képest, a legtöbb ember kockázatvállalási hajlandóságának megfelel (a biztonság az elsődleges követelmény). „A piacon számos befektetési csatorna található, de hiányoznak a vonzó befektetési csatornák a hozam, a biztonság és a likviditás tekintetében. Ezért az emberekben lévő szabad pénz továbbra is főként a bankrendszerbe áramlik” – jegyezte meg Huy úr.

Az Állami Bank adatai azt mutatják, hogy 2025 májusának végére a teljes gazdaságban a hitelállomány 6,52%-kal nőtt, ami közel háromszorosa az előző év azonos időszakának növekedési ütemének. Így a teljes gazdaságban a hitelállomány elérte a mintegy 16,6 millió milliárd VND-t, ami 1 millió milliárd VND-s növekedést jelent 2024 végéhez képest.

Az elmúlt hónapok fellendülése után az ingatlanpiac a lassulás jeleit mutatta. Dr. Tran Xuan Luong, a Vietnami Ingatlanpiaci Kutatóintézet igazgatóhelyettese szerint a befektetők óvatosabbak a világ politikai ingadozásai, valamint a hazai intézmények változásai miatt. Az ingatlanpiac várhatóan oldalirányban mozog majd 2025 utolsó 6 hónapjában, stabil állapotot tartva fenn.

Sok gazdasági szakértő úgy véli, hogy a forró áremelkedési időszak után az ingatlanpiac lelassul, és az ingatlanpiaci „szörfözés” iránti kereslet csökkenni fog. A lassuló likviditás miatt a pénzáramlás ebbe a szektorba már nem lesz olyan erős, mint az év első felében.

Az aranypiacon az SJC aranyrudak ára 44%-kal emelkedett az év első 4 hónapjában, de az elmúlt 2 hónapban stagnált. A világpiacon az arany ára az idei év eleji 2624 USD/unciáról 2025 áprilisának végére közel 3500 USD/unciára emelkedett, és jelenleg 3400 USD/uncia körül mozog.

Bár az arany világpiaci ára várhatóan tovább emelkedik, a szakértők szerint az arany ára olyan fázisban van, ahol „bármikor megfordulhat”. Ezért a befektetőknek óvatosnak kell lenniük, és csak akkor fektessenek be aranyba, ha valóban védekező eszköznek vagy hosszú távú befektetésnek tekintik.

„Nehéz megjósolni az arany árának alakulását a következő időszakban, de úgy gondolom, hogy a globális instabilitás közepette az intézményi és egyéni befektetők egyre inkább az aranyhoz fordulnak, hogy fedezzék magukat a bizonytalanságok ellen. Vietnámban az aranybefektetések iránti kereslet továbbra is nagyon erős, de a befektetőknek ébernek kell lenniük, és mindig fel kell készülniük minden meglepetésre” – ajánlotta Shaokai Fan úr, az ázsiai-csendes-óceáni térség (Kína nélkül) igazgatója és a Világ Arany Tanácsának globális központi bankjainak igazgatója.

A részvénybefektetési csatornával kapcsolatban Phan Dung Khanh úr, a Maybank Investment Bank befektetési tanácsadási igazgatója elmondta, hogy a piac továbbra is több pozitív hírt kap, mint negatívat. A pénzforgalom és a likviditás fokozatosan javul, ami támogatja a befektetői hangulatot. Ahhoz azonban, hogy a piac erőteljesen növekedjen, továbbra is szükség van olyan alapvető információkra, mint a gazdasági növekedés vagy a piac javulása...

Szakértők szerint a digitális eszközök és kriptovaluták nemzetgyűlés általi legalizálása a digitális technológiai iparágról szóló törvényben, valamint egy nemzetközi pénzügyi központ létrehozása Vietnámban új hivatalos befektetési csatornát nyit meg. Ez a befektetési csatorna azonban speciális ismereteket igényel és magas kockázattal jár, így a legtöbb befektető számára nem alkalmas.

Amikor minden befektetési csatorna instabil, a befektetők többsége továbbra is a tőkemegőrzést helyezi előtérbe – ez a takarékbetétek legnagyobb előnye. „Ez magyarázza, hogy miért áramlik a szabad pénz a bankokba az alacsony megtakarítási kamatlábak ellenére” – mondta Dr. Nguyen Tri Hieu gazdasági szakértő.

A Vietnami Aranyipari Szövetség nemrégiben küldött egy véleményt az aranypiac igazgatásáról szóló 24. számú rendelet (24. rendelet) módosításának és kiegészítésének tervezetéről.

Figyelemre méltó, hogy a Szövetség azt javasolta, hogy a hitelintézeteket, különösen a kereskedelmi bankokat ne vonják be az aranyrudak gyártásába és kereskedelmébe.

A VGTA magyarázata szerint a 2024. január 18-i hitelintézeti törvény értelmében a kereskedelmi bankoknak nem feladatuk az arany előállítása. A kereskedelmi bankok fő feladatai a devizakereskedelem (különösen a hiteltevékenység) és a fizetési szolgáltatások nyújtása.

„Ha a kereskedelmi bankok részt vehetnek az aranyrudak gyártásában és kereskedelmében, kénytelenek lesznek nagy mennyiségű tőkét felhasználni gyárakba, gépekbe, munkások képzésébe, valamint olyan területekre befektetni, amelyek nem tartoznak fő funkcióik és feladataik közé, azaz a termelő és üzleti vállalkozások hitelezésének és támogatásának tőkéjének biztosítására a gazdasági növekedési célok elérése érdekében” – közölte a Szövetség.

Emellett a kereskedelmi bankok nem specializálódott szervezetek az aranytermelésre és -kereskedelemre, és a történelem azt bizonyítja, hogy a kereskedelmi bankok 2012 előtt hatástalanok voltak az aranyrudak gyártásában és kereskedelmében.

„Néhány kereskedelmi bank hosszú távú, váratlan következményeket hagyott maga után, amelyeket az Állami Bank hatékony és határozott irányításának köszönhetően sikerült stabilizálni” – hangsúlyozta a VGTA.

Ezenkívül a Vietnami Aranyipari Szövetség is véleményezte az 1000 milliárd VND vagy annál nagyobb alaptőkéjű vállalkozások számára aranyrudak gyártására vonatkozó engedély megadásának feltételeit meghatározó szabályozásokat.

A Szövetség úgy véli, hogy ez a szabályozás túl szigorú, mindössze 1-3 aranytermelő és -kereskedő vállalkozás tud megfelelni ennek a feltételnek.

A fenti szabályozással az aranyrudak gyártásában részt vevő vállalkozások száma elhanyagolható, ami megnehezíti a piac bővülését, és fennáll annak a veszélye, hogy az állam továbbra is monopolhelyzetben marad, csökkentve a diverzitást és korlátozva az aranyrudak kínálatát.

A fenti okok miatt a Szövetség azt javasolja, hogy az alaptőke legalább 500 milliárd VND legyen. Ezenkívül figyelembe kell venni a vállalkozás termelési kapacitását, üzleti hatékonyságát, üzleti hírnevét, a piacon lévő márkát, az aranyrudak dizájnját és minőségét, valamint az aranykereskedelemmel kapcsolatos állami előírások betartását.

|

Az aranyrudakat gyártó vállalkozások számára exportra, importra és nyersaranyra vonatkozó éves limitek és engedélyek tervezetben szereplő kiadását illetően a Szövetség úgy véli, hogy azt el kell távolítani.

Mivel ez a szabályozás növeli az alengedélyek számát, szigorítja a vállalkozások adminisztratív eljárásait, akadályozza az aranyrudak exporttevékenységét, és devizát termel az országnak. Ugyanakkor termelési és üzleti lehetőségeket veszít a vállalkozások számára, mivel a világ aranypiaca folyamatosan ingadozik, és számos tényező befolyásolja.

Ha a vállalkozások minden egyes engedélyezési eljárásra kivárnak, elveszítik a lehetőséget, hogy a legjobb áron exportáljanak vagy importáljanak, ami kihat a termelés hatékonyságára és az exporttevékenységre.

A Szövetség azt is javasolta, hogy az Állami Bankot csak az aranyrudak importjára és exportjára, valamint a nyers arany importjára vonatkozó éves kvóták megadására szabályozzák, amelyeket az év első negyedévétől kezdődően minden vállalkozásnak kiosztanak a nyilvánosság, az átláthatóság és az alengedélyek tilalmának elvei szerint.

Ennek alapján a vállalatok proaktívan választják ki az import vagy export időpontját és mennyiségét (a limiten belül) a legnagyobb hatékonyság elérése érdekében. A vállalatok rendszeresen beszámolnak az Állami Banknak az arany import- és exportkorlátjának végrehajtásáról. Az Állami Bank mérlegeli és dönt a limit további kiigazításairól.

Ezenkívül ajánlott, hogy a Szerkesztő Bizottság fontolja meg a nyers arany importjának ösztönzésére szolgáló mechanizmust az aranyrudak és ékszerek előállításához a belföldi piaci kereslet kielégítése, valamint az export és a devizaregeneráció szolgálata érdekében, és ne hozzon létre mechanizmust a kereskedelmi tevékenységek (aranyrudak importja és exportja) számára.

A mezőgazdasági vállalkozásokkal foglalkozó háztartások akár 500 millió VND hitelt is felvehetnek fedezet nélkül

A kormány nemrégiben kiadta a 156/2025/ND-CP számú rendeletet, amely módosítja és kiegészíti a mezőgazdasági és vidékfejlesztési hitelpolitikáról szóló, 2015. június 9-i 55/2015/ND-CP számú kormányrendelet számos cikkét, amelyet a 2018. szeptember 7-i 116/2018/ND-CP számú kormányrendeletnek megfelelően módosítottak és kiegészítettek.

Ennek megfelelően a rendelet megemeli a magánszemélyek, háztartások, szövetkezetek, üzleti háztartások, szövetkezetek, szövetkezeti egyesületek és mezőgazdasági üzemek tulajdonosai számára felvehető maximális fedezet nélküli kölcsön összegét, hogy az megfeleljen a jelenlegi ügyfelek mezőgazdasági termeléshez szükséges tőkeigényének.

Konkrétan a magánszemélyek és háztartások számára felvehető fedezetlen hitelek limitje 100-200 millió VND-ról 300 millió VND-ra emelkedik.

A szövetkezetek és az üzleti háztartások fedezetlen hitelkeretét 300 millió VND-ről 500 millió VND-re emelik.

A mezőgazdasági termelők számára felvehető fedezetlen kölcsön összege 1-2 milliárd VND-ről 3 milliárd VND-re emelkedik.

A szövetkezetek és szövetkezeti szakszervezetek számára nyújtható fedezetlen hitelek összege 1-3 milliárd VND-ről 5 milliárd VND-ra emelkedik.

A rendelet emellett egyszerűsíti az adminisztratív eljárásokat, megkönnyítve az ügyfelek számára a hitelintézetektől történő tőkefelvételt. Ennek megfelelően a községi szintű Népi Bizottság által jóváhagyott, viták nélküli földhasználati jogokról és földtulajdonról szóló igazolás benyújtásának követelményére vonatkozó tartalom törlésre kerül; egyúttal előírja, hogy az ügyfelek fedezet nélkül is felvehetnek kölcsönt, és a hitelintézetnek (a korábbi kötelező követelmény helyett) hozzá kell járulnia ahhoz, hogy az ügyfél a kölcsön időtartama alatt fedezet nélkül nyújtson be a hitelintézetnek a földhasználati jogokról és a földjéhez kapcsolódó vagyontárgyak tulajdonjogáról szóló igazolást.

A rendelet módosítja az adósság-visszafizetési átütemezésre, az adósságcsoport fenntartására és a kockázatok kezelésére vonatkozó rendelkezéseket is abban az irányban, hogy a Vietnami Állami Bankra bízza az adósság-visszafizetési átütemezés szabályozását az 55/2015/ND-CP rendelet szerint ugyanabban az adósságcsoportban tartott adósságok esetében; egyúttal útmutatást nyújt az adósságbesorolásról és a kockázati céltartalékok megállapításáról az ugyanabban az adósságcsoportban tartott adósságok esetében, a 2024. évi hitelintézeti törvénynek és a vonatkozó jogszabályoknak való megfelelés érdekében.

A rendelet újonnan hozzáadott tartalmai a következők: Számos, az adósságelengedési politikához kapcsolódó fogalom hozzáadása az adósságelengedés megkönnyítése és a múltbeli adósságelengedés valóságával való összhang megteremtése érdekében; Hitelpolitikák hozzáadása az ökológiai és körforgásos mezőgazdaság ösztönzésére, hogy a high-tech mezőgazdaságot termelő ügyfelekhez hasonló hitelpolitikákat élvezhessenek, a mezőgazdasági termelés összekapcsolása (a fedezetlen hitelek szintje, a kockázatkezelési mechanizmusok tekintetében) a mezőgazdasági fejlődés jelenlegi trendjével összhangban, a miniszterelnök irányítása alatt álló új modellek szerint...

A rendelet módosítása és kiegészítése a mezőgazdasági termelés jelenlegi tőkeszükségletéhez igazodik, és továbbra is előmozdítja a hatékonyságot, amelyet a párt és az állam politikáival és iránymutatásaival összhangban, a jövőben is a gyakorlatba ültetve valósít meg, hozzájárulva a vidéki mezőgazdasági ágazat további erőforrásainak felszabadításához, valamint a közös erőfeszítésekhez az ország társadalmi-gazdasági fejlődésének felgyorsítása, áttörése és célba érése érdekében az elkövetkező időszakban, valamint a kétszintű önkormányzati modellel összhangban.

A rendelet 2025. július 1-jén lép hatályba.

Június 19-én délelőtt a kérdések és válaszok során Nguyễn Thi Hong, a Vietnami Állami Bank (SBV) elnöke Nguyễn Thi Hong, a pénzügyminiszterrel közösen azt nyilatkozta, hogy a gazdaság számára diverzifikálni kell a tőkeforrásokat, ahelyett, hogy kizárólag a banki tőkére hagyatkoznánk. A kormányzó ugyanakkor arra is figyelmeztetett, hogy a nagyszabású projektek tőkemobilizálása során figyelembe kell venni a hitelfelvételi és -törlesztési képességet.

|

A kormányzó szerint Vietnam gazdaságának jelenlegi növekedése nagymértékben függ a tőkétől, de a hatékonyság nem magas, amint azt az ICOR index is mutatja, amely még mindig magas a régióhoz képest, ami azt mutatja, hogy a tőkefelhasználás hatékonyságát tovább kell javítani.

Bár Vietnam jelentős mennyiségű külföldi tőkét, különösen FDI-t vonzott, még nem használta ki számos tőkeelőnyt, különösen a technológiatranszfer és az irányítási kapacitás terén, és még nem kapcsolódott a hazai szektorhoz. A kormányzó úgy véli, hogy az elkövetkező időben „megújulásra” van szükség a FDI-vonzási stratégiában, a technológiatranszfer, az irányítás és a hazai gazdasággal való szorosabb kapcsolat előmozdítása felé.

Egyetértve a pénzügyminiszter véleményével, miszerint a magas gazdasági növekedéshez mind a belföldi, mind a külföldi tőkére kell támaszkodni, a kormányzó elmondta, hogy a külföldi tőke nagyon sokrétű, például: FDI tőke, FII tőke, külföldi hitelek... A jelenlegi államadósság- és külföldi adósságcélok mellett Vietnam külföldi hitelfelvételi tere továbbra is nagyon nyitott.

A makrogazdasági menedzsmentben szerzett tapasztalatai alapján azonban a kormányzó megjegyezte a tőkefelvételt és -felhasználást.

Konkrétan a kormányzó szerint a belföldi tőke jelenleg nagymértékben függ a bankrendszertől, beleértve a rövid lejáratú, a közép- és hosszú lejáratú tőkét is. A fennálló hitel/GDP arány 2024 végén elérte a 134%-ot, és ha tovább növekszik, az kockázatokat jelent a bankrendszerre nézve, és következményekkel jár a gazdaságra nézve, megnehezítve mind a magas, mind a fenntartható gazdasági növekedés céljának elérését.

„Ez egy olyan kérdés, amelyre a minisztériumoknak és az ágazatoknak az elkövetkező időszakban nagy figyelmet kell fordítaniuk, amikor a magas gazdasági növekedési célokhoz szükséges tőkét egyensúlyozzák” – javasolta a kormányzó.

Az SBV vezetői azt is elmondták, hogy a hazai befektetési tőke iránti kereslet az elkövetkező időszakban igen nagy. Mostantól 2030-ig, a 2045-ig és különösen 2030-ig tartó jövőképpel várhatóan számos nagy beruházási tőkével járó projekt valósul meg, például további 2000 km autópálya építése (jelenleg az Észak-Déli gyorsforgalmi út projektjét valósítják meg nagy összberuházási tőkével), beruházások számos repülőtér, kikötő építésébe, valamint energiatervezés VIII...

A kormányzó azt javasolja, hogy mostantól a minisztériumok és a funkcionális ágazatok számolják ki, hol mobilizálják a tőkét, hogyan vegyenek fel hitelt és törlesszék az adósságot, hogyan osszák fel a tőkét, hogyan tartalékolják a tőkeforrásokat... annak érdekében, hogy ne gyakoroljanak nagy nyomást a makrokockázatokra.

A Vietnámi Állami Bank közölte, hogy a gazdaság éltetőerejeként a bankrendszer hitelállománya az elmúlt években átlagosan évi 14-15%-kal nőtt, ami magas szint a régióhoz képest. 2025-re, a 8%-os vagy annál magasabb magas növekedési cél elérése érdekében a Vietnámi Állami Bank 16%-os növekedési célt tűzött ki, amelyet az infláció kontroll alatt tartása esetén módosíthat.

„Egy rendkívül nyitott gazdaság kontextusában a monetáris politika irányítása a múltban nagy erőfeszítéseket tett. Az elkövetkező időszakban az Állami Bank továbbra is szorosan figyelemmel kíséri a fejleményeket, hogy a megfelelő időben és a megfelelő dózisban olyan eszközöket alkalmazzon, amelyekkel kordában lehet tartani az inflációt, stabilizálni a makrogazdaságot, stabilizálni a devizapiacot, és garantálni a bankrendszer biztonságát. Ez egy alapvető fontosságú szempont, mert ha a makrogazdaság, a valuta és a devizaárfolyamok a korábbiakhoz hasonlóan ingadoznak, a vállalkozások számára nagyon nehéz lesz fejlődni” – ígérte a kormányzó.

A Világ Arany Tanácsa (WGC) által most közzétett 2025-ös adatok szerint a tartalékkezelők 95%-a nyilatkozott úgy, hogy a központi bankok a következő 12 hónapban is folytatni fogják aranytartalékaik növelését. Ez rekordmagas érték a 2019 és mostanáig terjedő felmérések eredményeihez képest. A tartalékkezelők továbbra is pozitívan vélekednek az aranyról, tekintve, hogy az arany számos rekordmagasságot ért el, és a központi bankok 15 egymást követő évben folytatták az aranyvásárlást.

|

Valójában a Központi Bankok Aranytartalékainak 2025-ös felmérése, amely világszerte 73 központi banktól gyűjtött adatokat, megállapította, hogy a központi bankok közel 43%-a tervezi aranytartalékainak növelését a következő évben.

A világ központi bankjainak folyamatos tervei, hogy több aranytartalékot vásároljanak, azt mutatják, hogy az arany továbbra is biztonságos menedékként szolgál, amely segít csökkenteni a kockázatokat a tartalékkezelőkre nyomást gyakorló elhúzódó gazdasági és geopolitikai bizonytalanság közepette.

A három fő ok, amiért a központi bankok és a tartalékkezelők jelenleg az arany, mint eszköz tartását helyezik előtérbe, a következő: az arany hosszú távú értékmegőrző képessége (80%), az arany hatékony portfólió-diverzifikáló szerepe (81%), valamint az arany válság idején mutatott teljesítménye (85%).

A feltörekvő piacok és fejlődő gazdaságok (EMDE-k) központi bankjai ismét pozitívan ítélték meg az arany jövőbeli részesedését tartalékportfólióikban.

Az 58 megkérdezett EMDE-ország közül huszonnyolc (48%) nyilatkozott úgy, hogy aranytartaléka a következő 12 hónapban növekedni fog, míg a 14 fejlett gazdaságból három (21%) hasonló, a tavalyinál magasabb szándékkal nyilatkozott.

A kamatlábak továbbra is az arany iránti kereslet fő mozgatórugói mindkét országcsoportban. Míg azonban az infláció (84%) és a geopolitika (81%) a legfontosabb aggodalmak az EMDE-k számára, a fejlett gazdaságok válaszadóinak 67%, illetve 60%-a osztja ugyanezeket az aggodalmakat.

Figyelemre méltó, hogy egyre több központi bank növeli belföldi aranytartalékát. Pontosabban, a központi bankok 59%-a tart aranyat nemzeti tartalékában, szemben a 2024-es 41%-kal.

Ezenkívül a megkérdezett központi bankok többsége (73%) úgy véli, hogy az amerikai dollár részesedése a globális tartalékokban mérsékelt vagy magas ütemben csökkenni fog a következő öt évben. Ezek az intézmények azonban azt is hiszik, hogy más valuták (például az euró vagy a jüan) és az arany részesedése a globális tartalékokban ugyanezen időszak alatt növekedni fog.

Shaokai Fan úr, az Arany Világtanács ázsiai-csendes-óceáni (Kína nélkül) régiójáért felelős igazgatója és a globális központi bankokért felelős igazgató megerősítette, hogy figyelemre méltó, hogy a felmérésben részt vevő központi bankok közel fele a következő évben növelni kívánja aranykészletét, figyelembe véve, hogy az arany ára 2025-ben számos rekordot fog elérni.

„Ez a szám tükrözi a jelenlegi globális pénzügyi és geopolitikai helyzetet. Ugyanakkor azt is mutatja, hogy az arany továbbra is stratégiai eszközként játszik szerepet a világ instabilitásával és volatilitásával szembenéző kontextusában. A kamatlábakkal, az inflációval és az instabilitással kapcsolatos aggodalmak arra késztetik a központi bankokat, hogy az aranyhoz forduljanak a kockázatok csökkentése érdekében” – mondta Shaokai Fan úr.

A befektetők optimistábbak a Fed kamatcsökkentésével kapcsolatban, miután az amerikai gazdasági adatok azt mutatták, hogy a fogyasztói árindex (CPI) 2025 májusában alacsonyabb volt a vártnál. Ennek megfelelően az amerikai CPI 0,1%-kal emelkedett májusban, ami alacsonyabb, mint a Dow Jones által megkérdezett közgazdászok 0,2%-os előrejelzése. Ezért a befektetők 80%-os valószínűséggel jósolnak arra, hogy a Fed 2025 szeptemberében csökkenti a kamatlábakat, a második kamatcsökkentésre pedig már októberben sor kerül.

A világpiacon a dollár jelentősen esett a Fed kamatcsökkentési várakozásainak, a geopolitikai feszültségeknek, a vártnál alacsonyabb amerikai inflációs adatoknak, valamint az amerikai-kínai kereskedelmi tárgyalások fejleményeinek hatására. Az USD-index a hét utolsó kereskedési napján 97,86 pontra esett - ez több mint 9%-os csökkenés az év elejéhez képest. Ez a gyengülés főként az Egyesült Államok gazdasági növekedésével és kereskedelempolitikájával kapcsolatos aggodalmakból eredt.

Dinh Duc Quang, az UOB Vietnam Bank devizakereskedelmi osztályának igazgatója elmondta, hogy az USD kamatlábak csökkenő tendenciája, valamint a tarifaingadozások gazdasági kilátásokra gyakorolt hatása és az amerikai eszközökbe irányuló befektetések vonzása miatti rövid távú nehézségek miatt az UOB előrejelzése szerint az USD-indexre nyomás nehezedhet, hogy 2025 fennmaradó hónapjaiban a 100-as határ alá essen, és 2026 elején 97 körül alakuljon.

Dr. Nguyen Huu Huan docens, a Ho Si Minh-városi Közgazdaságtudományi Egyetem docense elmondta, hogy az USD-index csökkenése segített csökkenteni a VND/USD árfolyamra nehezedő nyomást. Az árfolyam azonban továbbra is magas szinten maradt, ami azt mutatja, hogy ez a nyomás továbbra is fennáll. Ezenkívül az árfolyam szezonális, jelenleg csökkenhet, de várhatóan 2025 augusztusa körül ismét emelkedni kezd.

A Vietnami Állami Bank (SBV) által június 13-án jegyzett központi VND/USD árfolyam 15 VND-vel csökkent, így 24 975 VND/USD lett. A kereskedelmi bankok nem változtattak az USD árfolyamán, a Vietcombank 25 820 - 25 850 VND/USD árfolyamon vásárolt, 26 210 VND/USD árfolyamon pedig eladott.

A 2025. június 9-én közzétett jelentésben az UOB közölte, hogy a negyedév eleje óta a VND 1,8%-kal leértékelődött, és új rekord alacsony, 26 000 VND/USD-s szintet ért el. Ez a gyengeség főként a kevésbé pozitív gazdasági kilátásokból és az Egyesült Államok 46%-os vámjának újbóli bevezetésének megnövekedett kockázatából fakad, ha a tárgyalások nem mutatnak jelentős előrelépést.

A fenti tényezők várhatóan rövid távon továbbra is nyomást gyakorolnak a VND-re. Az UOB úgy véli, hogy a VND továbbra is egy gyenge ársávban fog ingadozni az USD-vel szembeni kereskedési sávon belül 2025 harmadik negyedévének végéig. 2025 negyedik negyedévétől azonban a VND elkezdhet visszanyerni a lendületet, összhangban az ázsiai devizák általános javuló trendjével, ahogy a kereskedelmi bizonytalanságok fokozatosan enyhülnek.

Az UOB közgazdászai szerint a vietnami infláció némileg hűlt, 2025 márciusában és áprilisában éves szinten körülbelül 3,1%-ra csökkent a 2024-es 3,6%-os és a 2023-as 3,26%-os átlagról, és a 4,5%-os célérték alá esett. A kedvező inflációs háttér, a globális kereskedelmi feszültségek és a növekvő vámbizonytalanság mellett, megnyitja a lehetőséget az SBV monetáris politikájának enyhítésére.

Azonban a régió néhány országával ellentétben az árfolyam gyengülése olyan tényező, amelyet az SBV-nek figyelembe kell vennie. Az UOB előrejelzése szerint az SBV változatlanul hagyja az irányadó kamatlábat, a refinanszírozási kamatláb pedig 4,50%-on marad.

Amennyiben a hazai üzleti feltételek és a munkaerőpiac jelentősen gyengül, az UOB arra számít, hogy az SBV egyszer csökkentheti a refinanszírozási kamatlábat a Covid-19-hez képest alacsony, 4%-os szintre, majd további 50 bázisponttal 3,50%-ra, feltéve, hogy a devizapiac stabil marad, és a Fed csökkenti a kamatlábakat.

Az UOB elemzői szerint a VND árfolyama továbbra is gyenge sávban fog ingadozni az USD-vel való kereskedési sávon belül 2025 harmadik negyedévének végéig. 2025 negyedik negyedévétől azonban a VND elkezdheti visszanyerni lendületét, összhangban az ázsiai devizák általános javuló trendjével, ahogy a kereskedelmi bizonytalanságok fokozatosan enyhülnek. Az UOB frissítette a VND/USD árfolyamra vonatkozó előrejelzését: 26 300 VND/USD 2025 harmadik negyedévében, 26 100 VND/USD 2025 negyedik negyedévében, 25 900 VND/USD 2026 első negyedévében és 25 700 VND/USD 2026 második negyedévében.

Pyon Young Hwan úr, a Shinhan Bank Vietnam deviza- és származtatott ügyletekért felelős igazgatója elmondta, hogy ha a Fed csökkenti a kamatlábakat, az lehetőséget teremt a feltörekvő piacoknak, mint például Vietnam, hogy nagyobb mozgásterük legyen a monetáris politika lazítására. A Fed kamatcsökkentése segíthet a VND/USD árfolyam stabilizálásában, kedvező feltételeket teremtve az Állami Bank számára a monetáris politikai lazítási intézkedések rugalmasabb végrehajtásához.

Vietnamnak azonban egy bizonyos ideig továbbra is fenn kell tartania az amerikai kamatlábakat. A Shinhan Bank szakértői szerint rövid távon a VND/USD árfolyam trendje az USA és Vietnam közötti vámtárgyalások első fordulójának eredményétől függ. A Shinhan Vietnam előrejelzése szerint 2025 harmadik negyedévének végére az árfolyam 25 600 - 26 000 VND/USD körül fog ingadozni.

![[Fotó] Lam főtitkára és Tran Thanh Man, a Nemzetgyűlés elnöke részt vesz a vietnami ellenőrzési szektor hagyományos napjának 80. évfordulóján.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Hozzászólás (0)