A részvénycsatorna továbbra is vonzó

A VN-Index erős növekedési időszakot él, és folyamatosan új csúcsokat ver. A piaci index átlépte az 1600 pontos küszöböt, az augusztus 19-i kereskedési nap zárásakor a VN-Index 1654,20 ponton zárt, ami 17,83 ponttal magasabb az előző napnál.

Ebben a szakaszban a piac fenntarthatósága sok befektető számára érdekes. A piaci kontextushoz képest azonban az SSI Research megerősíti, hogy ez a növekedés élénk, de még nem érte el a túlmelegedés szakaszát.

|

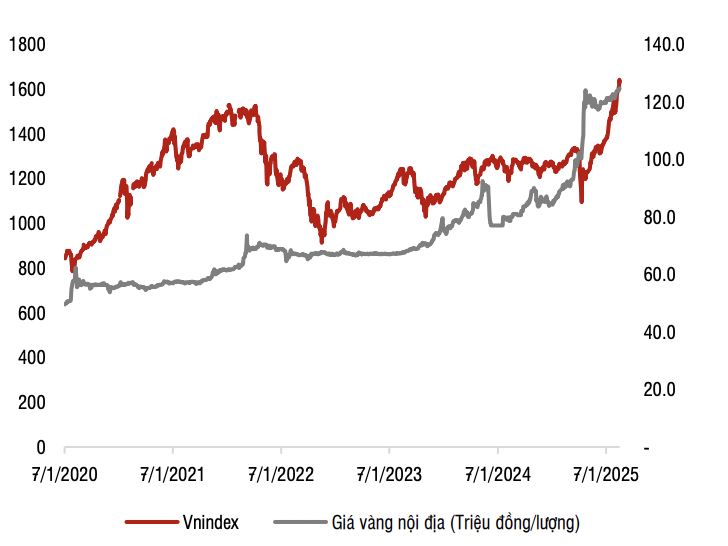

| Vn-index teljesítmény |

Az SSI szerint 2025-ben a világ legtöbb részvénypiaca erős növekedési időszakba lép, sok piac meghaladja majd minden idők csúcsát. Ez nemcsak a fejlett és a feltörekvő piacokon, hanem a feltörekvő piacokon is megtörténik, például Nigéria is körülbelül 50%-os növekedési ütemmel rendelkezik ugyanezen időszak alatt.

Az értékelés tekintetében az SSI szerint Vietnam P/E aránya továbbra is alacsonyabb, mint a múltban és a régióban.

A vietnami részvénypiac előretekintő P/E aránya jelenleg körülbelül 13,2-szeres (a Bloomberg szerint), ami megegyezik a regionális átlaggal, valamint a VN-Index elmúlt 10 éves történelmi átlagával.

A regionális országok részvénypiacaihoz és a feltörekvő piacok MSCI Emerging Indexéhez képest Vietnam részvénypiaca alacsonyabb vagy hasonló értékelésekkel rendelkezik, annak ellenére, hogy magasabbak a profitnövekedési kilátások és a ROE.

Ugyanakkor Vietnam előretekintő P/E aránya is jóval alacsonyabb, mint a 2017-2018-as és a 2020-2021-es időszakban elért 15-17-szeres csúcs.

Hosszú távon, azon feltételezés alapján, hogy a piaci profit 2026-ban körülbelül 15%-kal nő, a 2026-ra vonatkozó előretekintő P/E ráta körülbelül 11,4-szerese, ami alacsonyabb a történelmi átlagnál. A piaci felminősítésből adódó árreflexió szintjének értékelésekor a befektetők összehasonlíthatják a kínai részvénypiac alakulását, miután az MSCI (2017. június) és a FTSE Rusell (2018. szeptember) felminősítette a feltörekvő piaci státuszba. 2017-ben, a felminősítési információkat tükrözve, az MSCI China index 54,33%-kal, az FTSE China pedig 45,4%-kal emelkedett ugyanebben az időszakban, ami magasabb, mint a VN-Index jelenlegi növekedése.

Jövedelemhozam tekintetében a 7,6%-os részvénypiaci hozam még mindig jóval magasabb, mint a betéti csatorna (általános betéti kamatláb 5-6%) és az ingatlanpiac (bérleti hozam/ár körülbelül 3-4%), így a részvénycsatorna továbbra is vonzó ezen befektetési csatornákhoz képest.

|

| A VN-index és az aranyár közötti összefüggés. Forrás: SSI Research |

Az aranyhoz képest az arany ára az elmúlt 5 évben átlagosan évi 17%-kal emelkedett, ami magasabb, mint a VN-Index átlagos évi 13%-os növekedése, ami azt mutatja, hogy a részvénypiac még nem túl forró az aranybefektetési csatornához képest.

Még nem tükrözi Vietnam növekedésének teljes történetét

Az SSI úgy véli, hogy a VN-Index jelenlegi növekedése egyszerűen a gazdaság múltbeli általános növekedését tükrözi.

Lépték tekintetében, ha a 2010-től kezdődő időszakot vesszük alapul (amikor Vietnam gazdasága még mindig számos nehézséggel nézett szembe, és a növekedés aljának nevezhető), a vietnami tőzsde pontokban mért növekedése (körülbelül 3,4-szerese - 485 pontról 1630 pontra) szintén megegyezik a GDP növekedési ütemével (a 2010-es 147 milliárd USD-ről 2025-re több mint 500 milliárd USD-re).

Így a pontok jelenlegi növekedése nem tükrözi Vietnam közelgő növekedési történeteit, például a kétszámjegyű GDP-növekedést a következő 5-10 évben, vagy az átfogó intézményi és gazdasági reformok eredményeit, amelyek a magángazdaság fejlesztésére összpontosítanak, mint a gazdasági növekedés kulcsfontosságú motorjára.

„A tőzsde a várakozások piaca, ami történni fog, az fontosabb, mint ami megtörtént” – jegyezte meg az SSI Research.

Általában két tényezőt kell figyelni, amikor egy piac túlmelegszik: a lakossági befektetők részvételét és a fedezeti hitelezést.

A befektetői részvétel tekintetében a piaci likviditás jelenleg számos okból növekszik. Az alacsony kamatlábak mellett a KRX rendszer sikeres bevezetése is segít csökkenteni a késleltetést, növelve a megbízások fogadásának képességét. Az index a kereskedési időszakok során felfelé és lefelé ingadozik, nincs egyirányú mozgás, és nagy volumenű tranzakciókról van szó, így a kockázat nem túl magas.

A fennálló fedezethitelek állományát illetően az SSI 2025 második negyedévének végén úgy értékelte, hogy a fennálló fedezethitelek állománya továbbra is növekvő tendenciát mutat, azonban a fedezethitelek/saját tőke aránya csak elérte a 100%-ot, ami még mindig jóval alacsonyabb, mint a 127%-os szint, amikor a VN-Index 2021 negyedik negyedévében meghaladta az 1500 pontos határt és az előírt 200%-os felső határt. Ugyanakkor az elkövetkező időszakban egyes értékpapír-társaságok tőkeemelési tervei is segíteni fognak a teljes fennálló fedezethitelek/teljes saját tőke arányának csökkentésében a teljes piacon.

Bár a piac növekedése nem mutatott túlfűtöttség jeleit, az SSI Research azt is megjegyezte, hogy a piac rövid távon ingadozásokat tapasztalhat a megnövekedett profitrealizálási nyomás miatt.

Forrás: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[Fotó] Terepversenyzés: Kalandsport, vonzó turisztikai termék](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/14/45123bd29c884b64934da038d947d344)

![[Fotó] A Vinh Hao-Phan Thiet autópálya békaállkapcsú](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/13/a89ffa426f7a46ffb810cb1d7bdfb1b8)

![[Fotó] To Lam főtitkár részt vesz a Digitális Népoktatási Szimpóziumon - Digitális Nemzetgyűlés](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/13/43ebd93f0f5e4d98a2749dab86def7cd)

Hozzászólás (0)