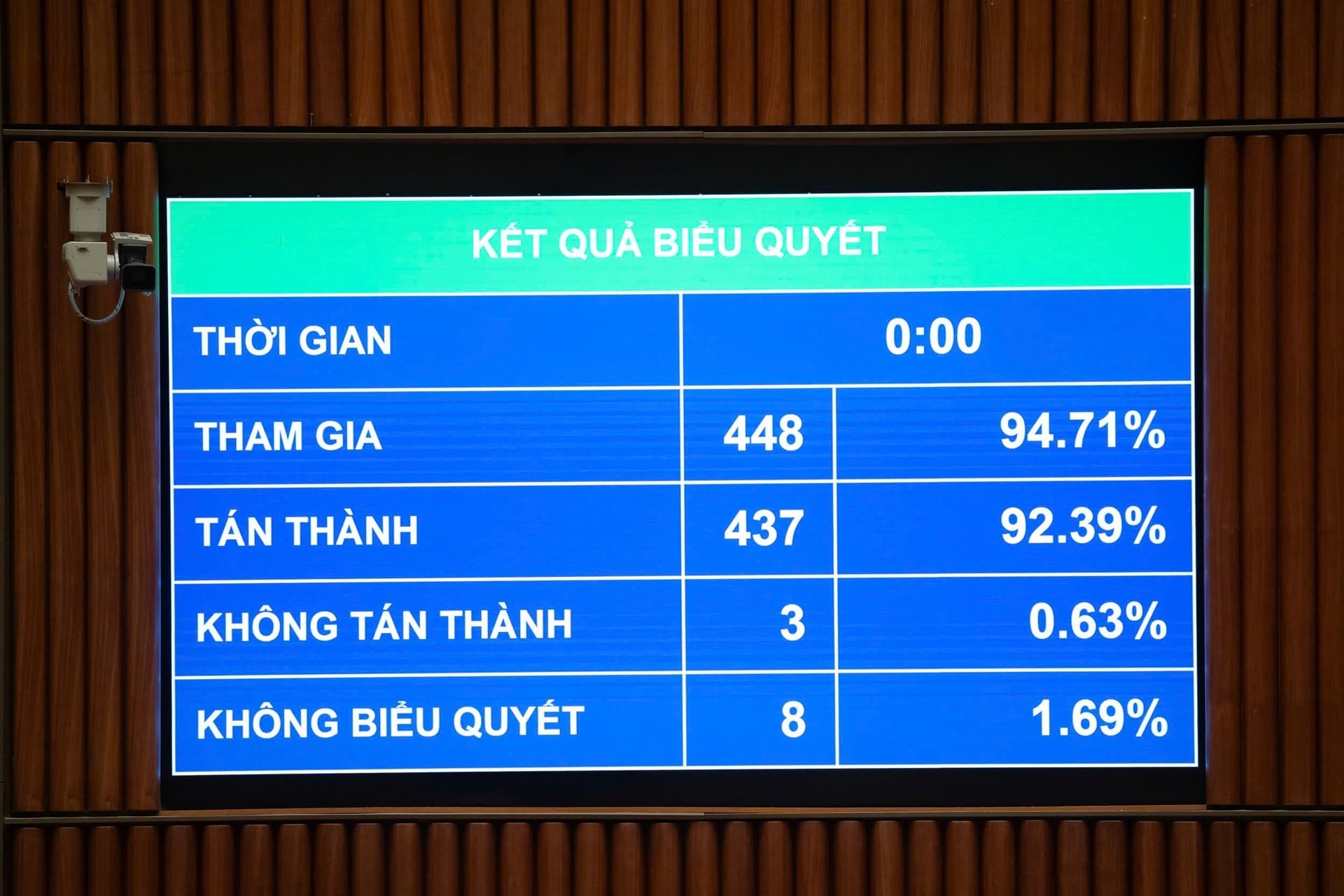

Pagi ini, 10 Desember, di Balairung, Majelis Nasional mengesahkan Undang-Undang Administrasi Perpajakan yang telah diamandemen. Dengan 437/448 delegasi yang berpartisipasi dalam pemungutan suara setuju (92,39%), Majelis Nasional mengesahkan Undang-Undang Administrasi Perpajakan yang telah diamandemen.

Sebelumnya, saat menyampaikan laporan tentang Penerimaan, Penjelasan, Revisi, dan Penyempurnaan Rancangan Undang-Undang Administrasi Pajak (yang telah diamandemen), Menteri Keuangan Nguyen Van Thang mengangkat sejumlah isi dalam Pasal 5, Ayat 9 rancangan Undang-Undang tersebut ketika banyak pendapat dari anggota Majelis Nasional menyarankan untuk meninjau kembali peraturan yang mengizinkan sebagian dari pendapatan tambahan dari pemberantasan penipuan dan penagihan untuk digunakan sebagai hadiah.

Selain itu, disarankan untuk meninjau kembali kewajaran dalam konteks reformasi gaji baru, menetapkan secara jelas prinsip-prinsip perhitungan bonus, sumber pendanaan, dan memastikan kepatuhan terhadap Undang-Undang Anggaran Negara. Menyetujui pemberian penghargaan ketika berhasil mencapai target pendapatan sesuai dengan Resolusi Majelis Nasional/Dewan Rakyat; atau menentang ketentuan tentang mekanisme pendapatan khusus dalam Undang-Undang, dan mengusulkan agar pejabat pajak hanya menikmati rezim umum pejabat negara.

Selain itu, banyak pendapat juga meminta agar keseragaman tingkat pendapatan antarsektor dipastikan, sejalan dengan kebijakan penghapusan rezim pendapatan khusus dalam reformasi gaji. Selain itu, terdapat pendapat yang mengusulkan klarifikasi konsep "kelebihan pendapatan", penambahan tarif pemotongan atas kelebihan pendapatan, dan penugasan Pemerintah untuk mengatur alokasi dan penggunaan dana.

Menteri Keuangan menyampaikan: Menanggapi komentar tinjauan, para Deputi Majelis Nasional dan Komite Partai Pemerintah menugaskan Komite Partai Kementerian Keuangan untuk melaporkan kepada Politbiro tentang isi penambahan penghasilan bagi pejabat pengelola pajak. Hingga saat ini, Sekretariat Tetap telah memberikan pendapat seperti yang dilaporkan pada poin a, Bagian A, Bagian III di atas. Dengan demikian, Pemerintah telah menerima dan menghapus isi Klausul 5, Pasal 9.

Mengenai pendapat Wakil Sekretaris Jenderal Konfederasi Perdagangan dan Industri Vietnam (VCCI): Mengusulkan penghapusan peraturan tentang penangguhan sementara keluarnya pemilik manfaat jika perusahaan belum memenuhi kewajiban pajaknya. Menurut perwakilan VCCI, peraturan ini terlalu luas dan tidak masuk akal, karena menurut Undang-Undang Perseroan Terbatas, hanya perlu memiliki 25% atau lebih dari modal sudah dianggap sebagai pemilik manfaat tanpa harus mengelola perusahaan secara langsung.

Atas nama Pemerintah, Menteri Keuangan Nguyen Van Thang menegaskan: Pengaturan tentang penghentian sementara keluarnya perwakilan hukum dalam Pasal 5, Pasal 17 RUU ini mewarisi pengaturan dalam Pasal 1, Pasal 66, Undang-Undang Administrasi Perpajakan yang berlaku saat ini dan dalam praktiknya telah efektif dalam menagih utang pajak.

Namun, pada kenyataannya, terdapat banyak kasus di mana perwakilan hukum perusahaan hanyalah orang yang disewa untuk menghindari penangguhan sementara izin keluarnya pemilik bisnis dari negara tersebut. Oleh karena itu, perlu ditambahkan subjek "adalah pemilik manfaat perusahaan" untuk mengatasi situasi ini.

Menteri Keuangan menjelaskan, Undang-Undang Badan Usaha telah secara jelas mengatur kriteria penentuan pemilik manfaat badan usaha dan badan usaha wajib menyampaikan informasi mengenai pemilik manfaat badan usaha kepada Badan Pendaftaran Usaha Provinsi.

Dengan demikian, pemilik manfaat suatu badan usaha adalah orang perseorangan yang secara nyata mengendalikan badan usaha tersebut, memiliki kepemilikan aktual atas modal dasar badan usaha tersebut, atau memiliki kendali atas badan usaha tersebut meskipun namanya belum tentu tercantum dalam dokumen pendaftaran badan usaha.

Pasal 17 Pasal 7 RUU ini menugaskan Pemerintah untuk merinci Pasal ini. Oleh karena itu, penerapan tindakan penghentian sementara bagi individu yang merupakan pemilik manfaat suatu badan usaha akan diatur secara khusus dalam Peraturan Pemerintah ini agar konsisten dengan undang-undang badan usaha, guna memastikan transparansi dalam penegakan hukum.

Undang-Undang Administrasi Perpajakan yang disahkan oleh Majelis Nasional hari ini menetapkan: Pada Pasal 17 Ayat a, Ayat b, Ayat 5, tentang penyelesaian kewajiban pembayaran pajak, kasus-kasus harus menyelesaikan kewajiban pembayaran pajak sebelum meninggalkan negara. Undang-Undang Administrasi Perpajakan mengubah dan melengkapi kasus-kasus di mana badan usaha harus menyelesaikan kewajiban perpajakan sebelum meninggalkan negara.

Termasuk orang pribadi pelaku usaha, pemilik rumah tangga pelaku usaha, orang pribadi pemilik manfaat suatu badan usaha, orang pribadi wakil sah suatu badan usaha, koperasi, dan gabungan koperasi yang menjadi subjek pelaksanaan keputusan tata usaha perpajakan secara paksa dan belum memenuhi kewajiban pembayaran pajaknya;

Orang pribadi pelaku usaha, pemilik rumah tangga pelaku usaha, orang pribadi pemilik manfaat suatu badan usaha, orang pribadi perwakilan sah suatu badan usaha, koperasi, dan gabungan koperasi yang tidak lagi melakukan kegiatan usaha di alamat terdaftar dan belum memenuhi kewajiban pembayaran pajaknya;

Individu yang dimaksud adalah warga negara Vietnam yang meninggalkan negara tersebut untuk menetap di luar negeri, warga negara Vietnam yang menetap di luar negeri, dan warga negara asing yang belum memenuhi kewajiban pajaknya.

Pemerintah menetapkan besarnya tunggakan pajak dan jangka waktu utang sesuai dengan ambang batas penerapan tindakan penghentian sementara pengeluaran sesuai dengan ketentuan peraturan perundang-undangan di bidang pengeluaran dan pemasukan pajak.

Sumber: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[Foto] Jelajahi kapal perang USS Robert Smalls milik Angkatan Laut AS](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Kerajinan pembuatan lukisan rakyat Dong Ho telah dicantumkan oleh UNESCO dalam Daftar Kerajinan yang Membutuhkan Perlindungan Mendesak.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Komentar (0)