Alih-alih memperketat kebijakan fiskal saat inflasi tinggi dan pengangguran rendah, negara-negara kaya mengambil "risiko yang tidak dapat dipercaya" dengan melakukan yang sebaliknya - meningkatkan pengeluaran dan pinjaman, menurut Economist.

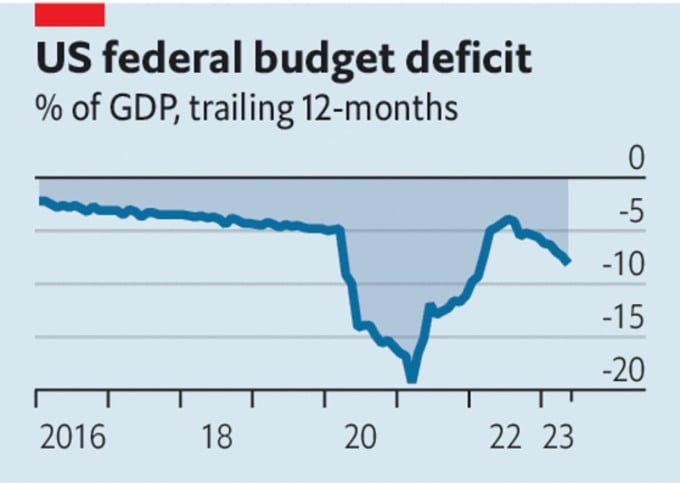

Anggaran pemerintah di negara-negara kaya semakin bermasalah. Meskipun AS terhindar dari krisis utang, negara tersebut mengalami defisit anggaran sebesar $2,1 triliun dalam lima bulan pertama tahun ini, setara dengan 8,1% PDB.

Di Uni Eropa, politisi mendapati bahwa kenaikan suku bunga berarti paket pengeluaran pemulihan senilai $800 miliar akan menguras kas publik, yang sebagian besarnya dipinjam.

Pemerintah Jepang baru-baru ini membatalkan jadwal kerangka kebijakan ekonomi untuk menyeimbangkan anggarannya, yang tidak mencakup pembayaran rekening berjalan, tetapi defisitnya tetap lebih dari 6% PDB. Pada 13 Juni, imbal hasil obligasi pemerintah Inggris bertenor dua tahun naik di atas level yang tercatat selama krisis obligasi yang dipicu oleh anggaran sementara pada September tahun lalu.

Defisit anggaran AS. Sumber: The Economist

Kebijakan fiskal negara-negara kaya tidak hanya tampak gegabah tetapi juga tidak sesuai dengan keadaan ekonomi saat ini, menurut Economist .

Mengingat situasi tersebut, Federal Reserve AS (Fed) mempertahankan suku bunga acuan pada 14 Juni, menunggu tanda-tanda kesehatan ekonomi lebih lanjut. Namun, dengan inflasi inti di atas 5%, hanya sedikit yang yakin suku bunga acuan akan tetap sama.

Bank Sentral Eropa (ECB) juga siap menaikkan suku bunga lagi. Bank of England (BoE) hampir pasti akan mengikutinya pada 22 Juni. Dengan upah nominal naik 6,5%, Inggris adalah satu-satunya negara yang menghadapi ancaman spiral kenaikan upah.

Inflasi yang tinggi, pengangguran yang rendah, dan kenaikan suku bunga berarti dunia membutuhkan kebijakan kontraksioner, yang berarti pengekangan dalam pengeluaran dan pinjaman. Namun, negara-negara kaya justru melakukan yang sebaliknya. Defisit AS sebelumnya hanya pernah melebihi 6% di masa-masa sulit: selama Perang Dunia II, setelah krisis keuangan global, dan yang terbaru setelah karantina wilayah akibat Covid-19.

Tidak ada bencana yang membutuhkan pengeluaran darurat. Bahkan krisis energi Eropa telah mereda. Jadi, tujuan utama pinjaman pemerintah dalam jumlah besar adalah untuk merangsang ekonomi, mendorong suku bunga lebih tinggi dari yang diperlukan. Suku bunga yang lebih tinggi meningkatkan kemungkinan terjadinya ketidakstabilan keuangan.

Anggaran pemerintah juga terdampak. Misalnya, untuk setiap kenaikan suku bunga sebesar satu poin persentase, biaya pembayaran utang pemerintah Inggris meningkat sebesar 0,5% dari PDB selama setahun. Salah satu penyebab kesulitan AS adalah The Fed harus membayar bunga lebih tinggi atas uang yang diciptakannya untuk membeli kembali obligasi pemerintah AS pada tahun-tahun stimulus. Singkatnya, kebijakan moneter hanya dapat mengendalikan inflasi jika kebijakan fiskal dilakukan secara hati-hati. Risiko kehilangan kendali meningkat seiring dengan kenaikan suku bunga.

Namun, para politisi belum berbuat banyak untuk mengubah hal tersebut. Bahkan setelah "Undang-Undang Tanggung Jawab Fiskal" menaikkan pagu utang AS dan memangkas pengeluaran, utang publik neto negara tersebut diperkirakan akan meningkat dari 98% PDB saat ini menjadi 115% pada tahun 2033.

Pemerintah Inggris merencanakan penghematan tahun lalu, tetapi kini berencana memangkas pajak. Zona euro secara keseluruhan terlihat cukup solid, tetapi banyak negara anggotanya masih rapuh. Dengan suku bunga saat ini – dan kemungkinan akan naik – mengurangi rasio utang terhadap PDB Italia sebesar satu poin persentase per tahun akan membutuhkan surplus anggaran pra-bunga sebesar 2,4% dari PDB.

Mengapa beberapa negara kaya terus meningkatkan pengeluaran, meskipun mungkin mengorbankan peningkatan utang? Hal ini mungkin juga disebabkan oleh pandangan politisi tentang hal yang mendesak atau keakraban mereka dengan model pengelolaan defisit anggaran.

Di Italia, rasio utang publik terhadap PDB telah menurun dari puncaknya di angka 144,7% pada Desember 2022, tetapi masih jauh lebih tinggi daripada level 103,9% pada Desember 2007, menurut organisasi data ekonomi CEIC Data. Utang memang tinggi, tetapi negara ini membutuhkan banyak barang yang membutuhkan peningkatan belanja.

Sistem pensiun dan layanan kesehatan menghadapi tekanan akibat populasi yang menua. Target netralitas karbon membutuhkan investasi publik. Risiko geopolitik meningkatkan kebutuhan belanja pertahanan. Memenuhi kebutuhan ini membutuhkan pajak yang lebih tinggi atau menerima lebih banyak pencetakan uang dan inflasi yang lebih tinggi.

Di AS awal bulan ini, setelah Kongres mengesahkan kenaikan pagu utang ke-103 sejak 1945, para pengamat yakin akan ada kenaikan ke-104 dan seterusnya. Adel Mahmoud, presiden Forum Riset Ekonomi Kairo (Mesir), mengatakan bahwa krisis pagu utang akan terulang kembali karena pemerintah AS telah membelanjakan lebih dari pendapatannya dan mengandalkan pinjaman untuk membiayai operasionalnya.

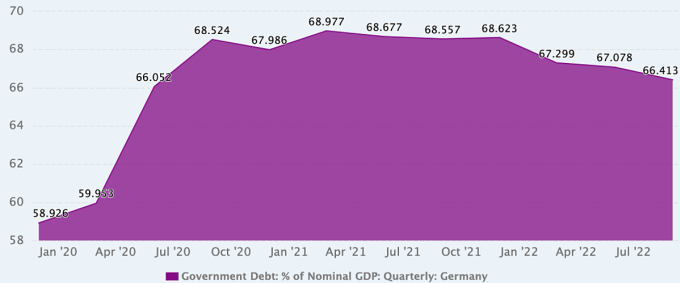

Bahkan di Jerman, negara yang terkenal dengan disiplin fiskalnya, dengan utang publik hanya 66,4% dari PDB pada akhir tahun lalu, pandangan tentang kebijakan fiskal secara bertahap berubah dan menjadi subjek perdebatan.

Perkembangan rasio utang publik terhadap PDB Jerman. Sumber: Data CEIC

Setelah menghadapi krisis beruntun akibat pandemi dan konflik di Ukraina, Jerman telah beralih dari kebijakan fiskal ketat yang menjadi ciri khasnya. Pada tahun 2020, setelah delapan tahun menerapkan anggaran berimbang (2012-2019), dengan total utang publik turun dari sekitar 80% PDB menjadi hanya 60%, Kanselir Angela Merkel saat itu mengumumkan bahwa negara siap untuk mengeluarkan dana besar-besaran guna mengimbangi dampak ekonomi Covid-19.

Dan seiring dengan semakin jelasnya dampak perubahan iklim, beberapa politisi Jerman – terutama Partai Hijau – berpendapat bahwa perubahan iklim harus diperlakukan sebagai masalah mendesak yang membutuhkan investasi setara dengan pandemi dan perang.

Marcel Fratzscher, presiden Institut Riset Ekonomi Jerman, mendukung hal ini. Ia mengatakan bahwa peningkatan pengeluaran perlu dipertimbangkan ketika mempertimbangkan apakah akan bertindak cepat dan berhasil serta lebih murah, atau lambat dan lebih menantang. "Jika pemerintah Jerman jujur, mereka akan menyadari bahwa kita berada dalam krisis yang hampir permanen, bahwa kita sedang menghadapi transformasi besar di masa depan, dan bahwa ini bukanlah sebuah pilihan," ujarnya.

Namun, beberapa ekonom Jerman memandang tiga tahun terakhir sebagai anomali fiskal, dan ingin menerapkan kembali langkah-langkah pelonggaran utang sesegera mungkin. Mereka berpendapat bahwa pemerintah dapat berbelanja secara bebas selama pandemi berkat penghematan yang dilakukan pada tahun-tahun sebelumnya.

Niklas Potrafke, ekonom di Ifo Institute for Economic Research di Munich, Jerman, mengatakan respons pemerintah terhadap pandemi dengan kebijakan fiskal ekspansif sudah baik. Namun, konflik di Ukraina telah menyebabkan krisis lain dan kebijakan fiskal ekspansif lebih lanjut. "Saya khawatir pandemi dan perang di Ukraina telah menciptakan mentalitas untuk terus-menerus meningkatkan pengeluaran anggaran. Pemerintah perlu mempertimbangkan strategi konsolidasi," ujarnya.

Phien An ( menurut Economist, FP, Xinhua )

[iklan_2]

Tautan sumber

![[Foto] Sekretaris Jenderal To Lam menerima Direktur Akademi Administrasi Publik dan Ekonomi Nasional di bawah Presiden Federasi Rusia](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Komentar (0)