Menilai dampak dari Bank Negara Vietnam (SBV) yang menangguhkan penerapan beberapa peraturan yang menyebabkan kesulitan bagi bisnis dalam Surat Edaran 06, Agriseco Securities menemukan bahwa hal ini berdampak positif pada psikologi investor sekuritas dalam jangka pendek, di mana dua industri yang terkena dampak langsung adalah real estat dan perbankan.

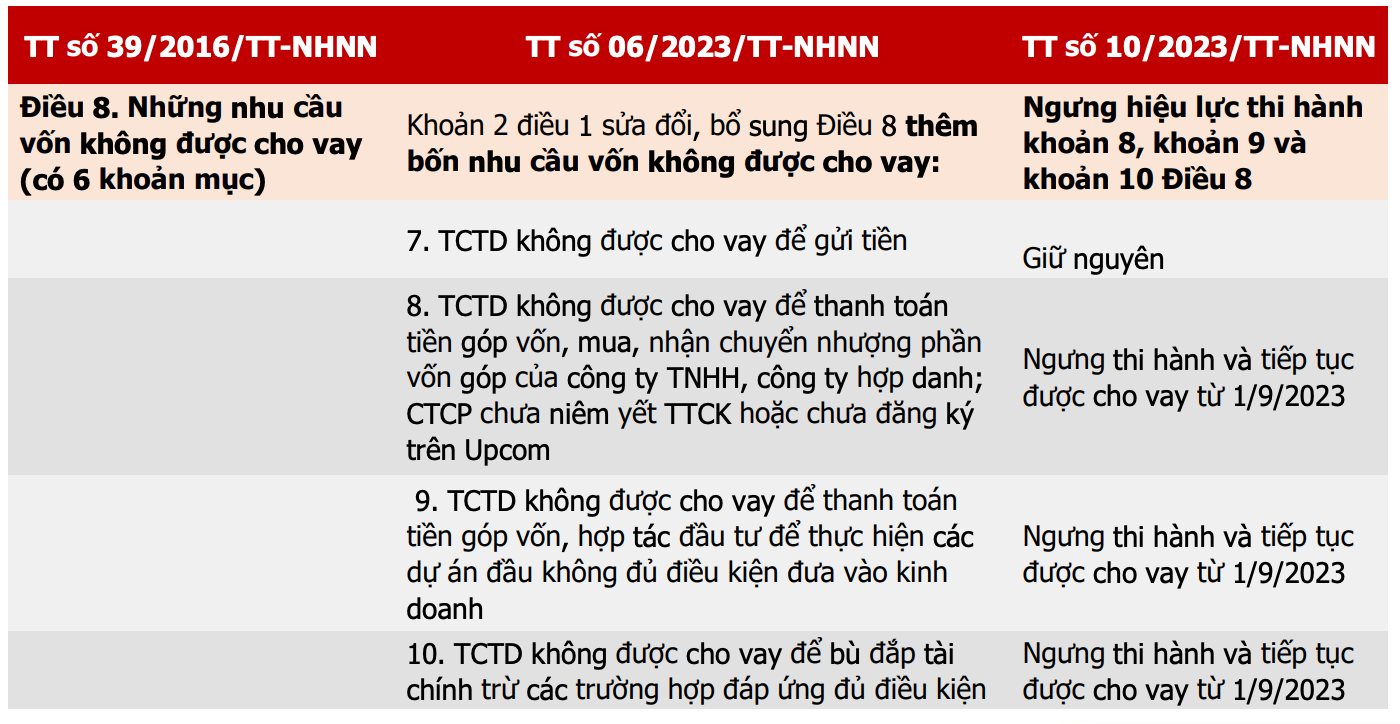

Sebelumnya, pada 23 Agustus, Bank Negara Vietnam mengeluarkan Surat Edaran No. 10/2023 untuk menangguhkan penerapan sejumlah ketentuan pembatasan pemberian pinjaman sebagaimana diatur dalam Surat Edaran No. 06/2023.

Tim ahli menyatakan bahwa hal ini memiliki implikasi positif bagi rumah tangga dan bisnis yang membutuhkan pinjaman modal dan bekerja sama untuk berkontribusi dalam pembiayaan produksi dan kegiatan bisnis, terutama kelompok properti. Penghentian sementara penerapan kebijakan ini akan membantu perusahaan properti meningkatkan kemampuan mereka untuk meminjam guna melaksanakan proyek dan merestrukturisasi utang di tengah kesulitan ekonomi .

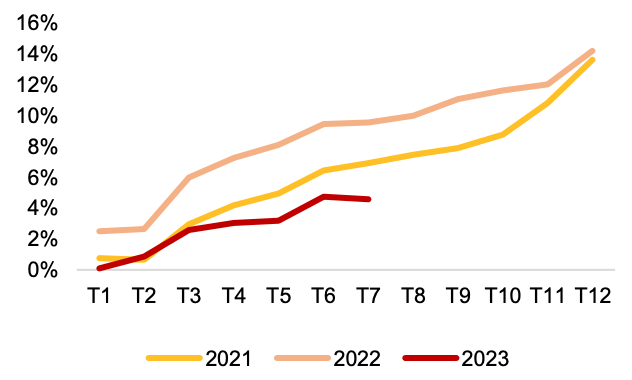

Faktanya, pertumbuhan kredit dalam tujuh bulan pertama tahun ini hanya meningkat 4,56%, dengan pertumbuhan negatif pada bulan Juli, sementara target pertumbuhan kredit yang direncanakan adalah 14-15%. Hal ini dapat berdampak positif pada pertumbuhan kredit di masa mendatang dan mendukung pemulihan ekonomi.

Tabel perbandingan surat edaran yang mengatur aktivitas peminjaman lembaga kredit (Sumber: SBV, Agriseco Research).

Sebelumnya, ketika Surat Edaran No. 06 diterbitkan, surat tersebut memperketat persyaratan pinjaman untuk mengarahkan arus kas agar fokus pada bisnis dan proyek yang beroperasi sesuai dengan peraturan.

Oleh karena itu, penangguhan beberapa pembatasan pada tujuan peminjaman akan berdampak positif pada seluruh industri real estat, membantu bisnis meningkatkan akses mereka ke modal untuk mengembangkan dana tanah, melaksanakan proyek real estat, dan merestrukturisasi utang.

Bisnis real estat perumahan, terutama yang menghadapi kesulitan arus kas, akan lebih diuntungkan daripada bisnis real estat industri karena rasio utangnya lebih tinggi dan sering kali membutuhkan modal besar untuk melaksanakan proyek sejak langkah awal.

Namun, grup properti perlu mewaspadai risiko tekanan jatuh tempo obligasi dalam dua kuartal mendatang, dan kinerja bisnis grup properti residensial pada paruh kedua tahun ini diperkirakan belum pulih. Selain itu, perusahaan properti yang ingin meminjam modal kredit perlu membuktikan potensi proyek serta rencana pembayaran utang.

Pertumbuhan kredit tahunan (Sumber: SBV, Agriseco Research).

Bagi kelompok ini, dalam jangka pendek, investor dapat mengamati arus kas dan secara bertahap menginvestasikannya pada saham yang menunjukkan tanda-tanda menarik uang dan belum terlalu panas.

Sedangkan untuk kelompok bank, Agriseco memiliki penilaian netral dan memantau kelompok ini karena penerbitan Surat Edaran No. 10 akan sedikit berdampak positif terhadap pertumbuhan kredit, namun tekanan kredit macet dapat meningkat jika bank meningkatkan penyaluran ke proyek-proyek yang tidak sepenuhnya legal atau berisiko.

Investor juga harus memperhatikan bahwa langkah di atas terutama akan berdampak positif pada psikologi, sementara pinjaman antara bank komersial dan bisnis serta individu akan bergantung pada permintaan pasar.

Terkait kelompok perbankan, Agriseco meyakini prospek di bulan-bulan terakhir tahun 2023 akan berbeda, mempertahankan momentum pertumbuhan pada kelompok bank BUMN dan bank umum besar dengan rasio cakupan utang macet yang tinggi. Kelompok bank dengan kredit properti yang tinggi dapat memperoleh keuntungan psikologis dalam jangka pendek ketika permintaan kredit dari sektor properti membaik .

[iklan_2]

Sumber

![[Foto] Cat Ba - Pulau surga hijau](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Komentar (0)