Nilai tukar terus menghadapi tekanan kenaikan.

Dalam sesi perdagangan terakhir, nilai tukar USD/VND tetap berada di bawah tekanan kenaikan, meskipun volatilitasnya menurun.

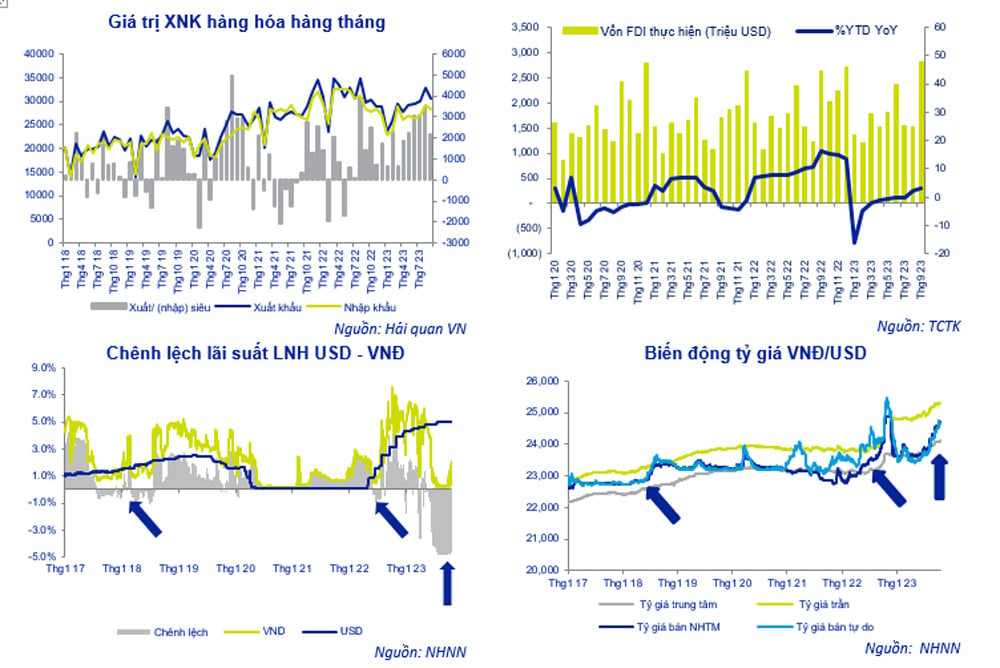

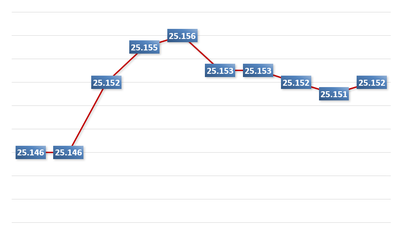

Setelah mencapai puncak historis 24.110 VND/USD pada 20 Oktober, nilai tukar sentral disesuaikan turun menjadi 24.087 VND/USD oleh Bank Negara Vietnam (SBV) pada sesi perdagangan 25 Oktober. Dengan margin +/- 5% yang diterapkan saat ini, nilai tukar maksimum yang diizinkan untuk diperdagangkan oleh bank adalah 25.291 VND/USD.

Sebagian besar bank saat ini menetapkan harga jual USD pada kisaran 24.730-24.760 VND/USD, lebih rendah dari batas atas dan lebih rendah dari puncak historis 24.888 VND/USD yang tercatat pada 25 Oktober 2022. Meskipun demikian, ini masih merupakan level tertinggi sejak awal tahun. VND tetap berada di bawah tekanan penurunan karena USD yang kuat di pasar internasional di tengah ketidakstabilan global .

Pada tanggal 25 Oktober, Vietcombank menetapkan nilai tukar pada 24.300 - 24.730 VND/USD (beli - jual). Selama seminggu terakhir, harga USD di bank tersebut meningkat sebesar 85 VND baik pada nilai beli maupun jual.

Dibandingkan dengan akhir September, nilai tukar USD/VND di Vietcombank telah meningkat sebesar 1,1%, sehingga memberikan tekanan pada kebijakan moneter serta upaya Bank Negara Vietnam untuk memerangi inflasi dan solusi Pemerintah untuk merangsang pertumbuhan ekonomi yang cepat.

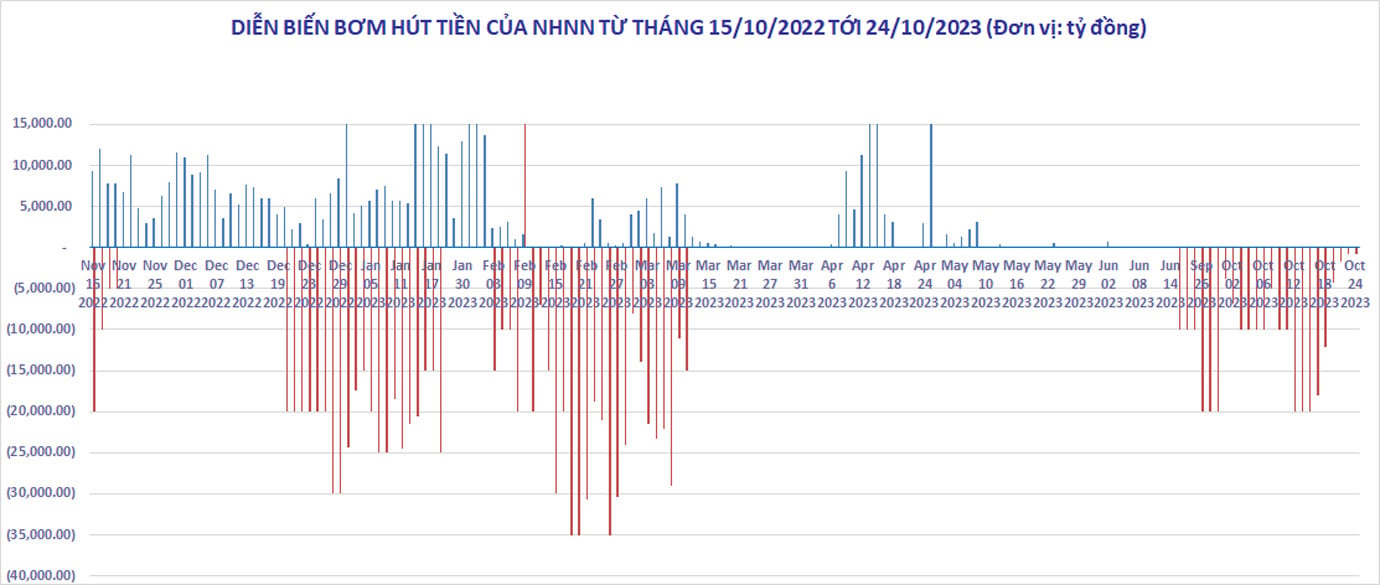

Nilai tukar USD/VND terus meningkat meskipun selama sebulan terakhir, Bank Negara Vietnam telah melakukan intervensi dalam likuiditas pasar antarbank melalui penerbitan surat utang negara jangka waktu 28 hari.

Secara total, dari tanggal 21 September hingga 24 Oktober, Bank Negara Vietnam (SBV) menarik lebih dari 263.000 miliar VND, sementara hampir 30.000 miliar VND surat utang negara jatuh tempo. Total penarikan bersih mencapai 233.000 miliar VND.

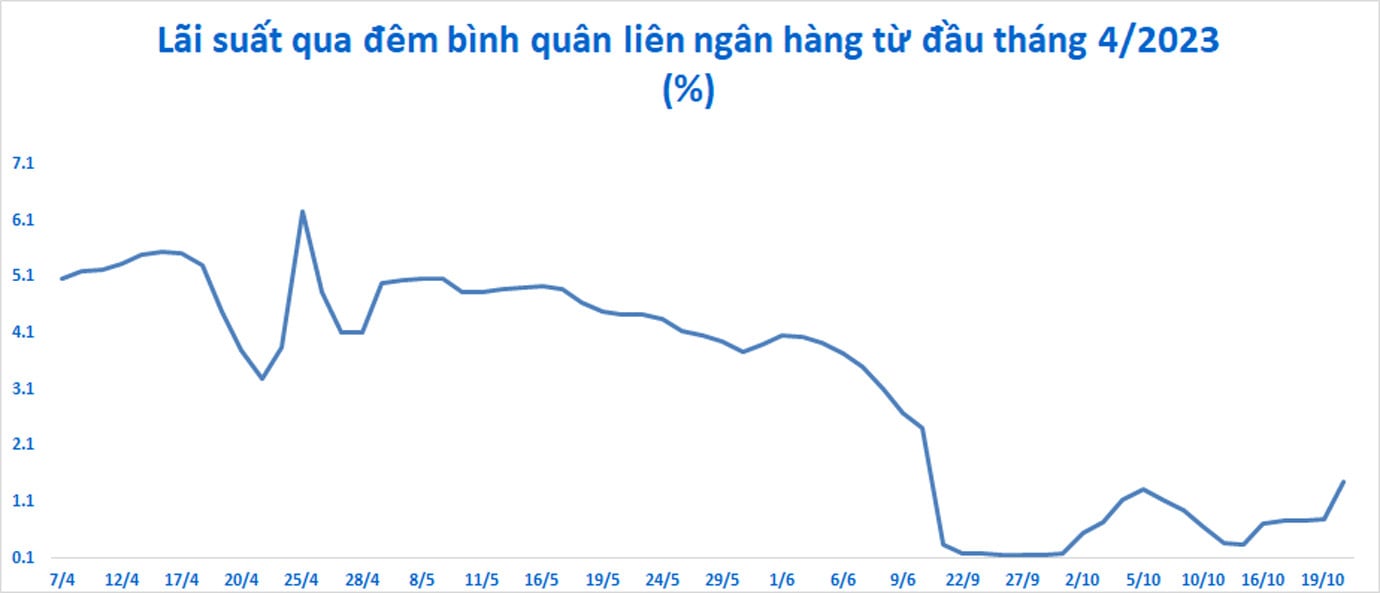

Meskipun nilai tukar USD/VND di sistem perbankan terus menunjukkan tren kenaikan, tekanan pada VND telah mereda. Suku bunga di pasar antarbank kembali naik, dari rekor terendah 0,35%/tahun pada 13 Oktober menjadi 1,47%/tahun pada 20 Oktober.

Suku bunga 3 bulan juga naik menjadi 3,5%/tahun, secara bertahap mendekati suku bunga pasar untuk deposito di pasar primer. Akibatnya, selisih suku bunga antara deposito VND dan USD menyempit secara signifikan.

Menurut ACB Securities, kenaikan nilai tukar USD baru-baru ini terutama disebabkan oleh perbedaan suku bunga yang berkepanjangan antara USD dan VND sejak Mei 2023 dan apresiasi indeks DXY - yang mengukur fluktuasi USD terhadap sekeranjang 6 mata uang utama dunia.

Di tengah pertumbuhan kredit yang lambat dan likuiditas yang melimpah di pasar antarbank, suku bunga deposito VND di pasar ini telah mencapai titik terendah sepanjang sejarah. Selisih suku bunga antara deposito USD dan VND di pasar antarbank tetap berada di kisaran 3,0-3,5% untuk jangka waktu yang lama, menguntungkan USD. Akibatnya, seluruh sistem perbankan termotivasi untuk mempertahankan posisi beli bersih dalam USD, yang berkontribusi pada kenaikan nilai tukar USD/VND.

Sementara itu, indeks DXY juga mengalami kenaikan tajam, dari 99 poin pada pertengahan Juli ke level saat ini yaitu 106,35 poin.

Imbal hasil obligasi Treasury AS 10 tahun melonjak, mencapai level tertinggi dalam 16 tahun pada tanggal 23 Oktober, melebihi 5% per tahun. Perkembangan ini mencerminkan ekspektasi pasar bahwa Federal Reserve akan mempertahankan suku bunga tinggi dan pemerintah akan terus menjual obligasi untuk mengatasi defisit yang terus meningkat.

Tetapkan titik keseimbangan baru.

Seperti yang terlihat, menyusul langkah proaktif Bank Negara Vietnam untuk menarik uang dari peredaran, pasar valuta asing relatif stabil. Meskipun nilai tukar USD/VND terus naik sedikit, tekanan pada mata uang domestik tidak lagi signifikan.

Setelah lebih dari sebulan menerbitkan surat utang negara berjangka waktu 28 hari untuk menyerap kelebihan likuiditas VND di pasar antarbank, suku bunga VND mulai mendekati suku bunga deposito 1-3 bulan di pasar primer.

Namun, jika suku bunga ini terus meningkat dan tetap pada level tersebut untuk beberapa waktu, hal itu dapat mendorong bank untuk menaikkan suku bunga deposito lagi, sehingga menciptakan efek domino pada sistem. Sementara itu, nilai tukar telah meningkat tajam baru-baru ini (+1,12%) dan tidak jauh dari puncaknya pada tahun 2022 di angka 24.888.

Menurut ACB Securities (ACBS), fluktuasi kenaikan suku bunga atau nilai tukar dalam beberapa hari mendatang dapat menyebabkan Bank Negara Vietnam menerapkan kebijakan tambahan untuk mencapai stabilitas dan keseimbangan.

Meskipun demikian, perusahaan sekuritas ini meyakini bahwa Bank Negara Vietnam masih memiliki instrumen yang cukup untuk menjaga stabilitas nilai tukar dan suku bunga. Instrumen tersebut meliputi pasokan mata uang asing yang relatif melimpah dari kegiatan impor dan ekspor, investasi asing langsung (FDI), investasi asing tidak langsung (FII), dan pengiriman uang. Sementara itu, tekanan untuk membayar utang luar negeri belum meningkat secara dramatis.

Secara spesifik, menurut laporan Kantor Statistik Umum, dalam sembilan bulan pertama tahun 2023, aktivitas impor dan ekspor menunjukkan surplus sebesar $21,6 miliar; sektor jasa menunjukkan defisit sebesar $6,7 miliar; modal FDI yang dicairkan sebesar $15,9 miliar; dan pengiriman uang mencapai $9-10 miliar.

Menurut ACBS, pasar berada pada titik keseimbangan baru, meskipun masih cukup rapuh.

Agriseco Securities meyakini bahwa nilai tukar akan menghadapi tekanan kenaikan dalam periode mendatang karena The Fed memperkirakan kenaikan suku bunga pada bulan November sementara Vietnam mempertahankan suku bunga rendah.

VCBS Securities memperkirakan bahwa kekuatan dolar AS akan tetap tinggi setidaknya hingga November, dan tekanan pada nilai tukar akan terus berlanjut.

Menurut Agriseco, Bank Negara Vietnam mungkin perlu menggunakan langkah-langkah tambahan untuk mengatur nilai tukar.

Dalam jangka pendek, ACBS meyakini Bank Negara Vietnam (SBV) dapat menerapkan dua solusi. Solusi tersebut adalah membiarkan surat utang negara jatuh tempo dan dana mengalir kembali ke pasar antarbank, sehingga mendinginkan likuiditas dan suku bunga. Namun, tujuan utamanya adalah menjaga suku bunga antarbank tetap tinggi, mendekati suku bunga deposito di pasar primer untuk jangka waktu 1-3 bulan, dan menghindari persaingan untuk menaikkan suku bunga di pasar primer.

Apabila instrumen pengelolaan likuiditas melalui surat utang negara terbukti tidak efektif, nilai tukar terus meningkat tajam, dan suku bunga tetap tinggi, Bank Negara Vietnam dapat mempertimbangkan untuk menggunakan opsi penjualan kontrak berjangka USD dengan jangka waktu 3-6 bulan dan mengizinkan bank untuk membatalkannya sesuai keinginan.

Solusi-solusi di atas dapat dikombinasikan secara fleksibel dan akan sangat bergantung pada tingkat pertumbuhan kredit sistem serta penawaran dan permintaan USD pada kuartal keempat ini. Jika pertumbuhan kredit dapat melonjak pada kuartal terakhir tahun ini, ACBS meyakini bahwa Bank Negara Vietnam bahkan dapat mempertimbangkan untuk menambah likuiditas melalui saluran pasar terbuka.

Sumber

![[Foto] Upacara Penutupan Sidang ke-10 Majelis Nasional ke-15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Foto] Perdana Menteri Pham Minh Chinh melakukan panggilan telepon dengan CEO Perusahaan Rosatom Rusia.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Infografis] Kurs pertukaran mata uang untuk menentukan nilai kena pajak dari tanggal 11-17 Desember](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[RESMI] MISA GROUP MENGUMUMKAN POSISI MEREK PIONIRNYA DALAM MEMBANGUN AI AGENTIK UNTUK BISNIS, RUMAH TANGGA, DAN PEMERINTAH](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Komentar (0)