"Jika Anda muda dan sehat, Anda belum perlu membeli asuransi jiwa."

Ini adalah salah satu kesalahpahaman umum di kalangan anak muda. Padahal, usia muda justru merupakan keuntungan karena pada tahap ini, biasanya dalam kondisi kesehatan yang baik, Anda akan mudah disetujui oleh perusahaan asuransi untuk menerbitkan kontrak dengan premi rendah (premi standar). Namun, seiring bertambahnya usia, tubuh Anda mulai menunjukkan tanda-tanda penyakit, sehingga perusahaan asuransi dapat menyetujui asuransi dengan premi lebih tinggi dari premi standar, atau bahkan menolak menerbitkan kontrak asuransi. Banyak orang baru mulai membeli asuransi ketika mereka melihat masalah kesehatan, namun, pada saat ini, penyakit yang sudah ada sebelumnya akan dikecualikan atau asuransi akan ditolak.

Kesalahpahaman umum lainnya di kalangan anak muda adalah anggapan bahwa membeli asuransi kesehatan (kartu sehat) setiap tahun sudah cukup, dan tidak perlu ikut asuransi jiwa. Faktanya, asuransi kesehatan tahunan hanya menawarkan premi rendah ketika Anda masih muda dan sehat. Namun, profil Anda akan dievaluasi ulang setiap tahun, sehingga jika kesehatan Anda bermasalah di tahun berikutnya, premi asuransi akan meningkat sangat tinggi atau tidak dapat diperpanjang. Dengan asuransi jiwa, manfaat perlindungan jangka panjang akan memberikan ketenangan pikiran maksimal bagi nasabah.

“Ketika Anda memiliki banyak uang, Anda harus membeli asuransi jiwa”

Banyak orang beranggapan bahwa asuransi jiwa hanya diperuntukkan bagi mereka yang berpenghasilan rata-rata atau lebih tinggi. Faktanya, produk asuransi jiwa saat ini dirancang dengan beragam pilihan premi dengan biaya fleksibel yang cocok untuk berbagai kelompok pendapatan.

Kelompok berpenghasilan rendah atau mereka yang tidak siap mengeluarkan uang untuk asuransi jiwa dapat mempertimbangkan produk yang sederhana dan berorientasi pada perlindungan dengan periode pembayaran premi yang pendek atau komitmen pengembalian dana, seperti produk asuransi berjangka.

Kelompok berpenghasilan tinggi yang ingin terlindungi dari risiko dan mengakumulasi aset dalam jangka menengah dan panjang dapat mempertimbangkan produk asuransi terkait investasi. Mereka yang menginginkan perlindungan komprehensif dapat berpartisipasi dalam paket asuransi tambahan untuk perawatan kesehatan, penyakit serius, dll.

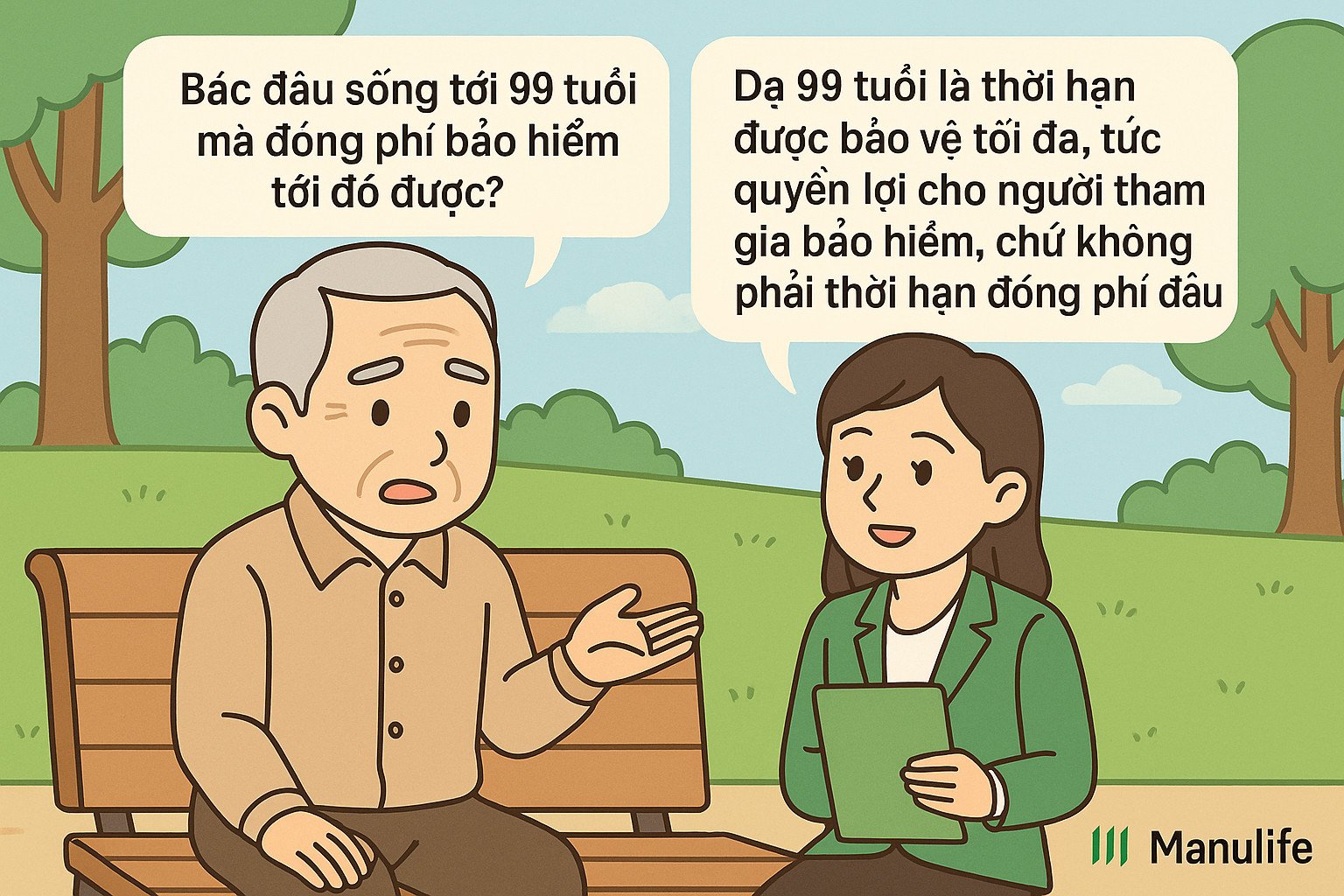

Konsultan bilang bayar biaya selama 15 tahun, tapi kontraknya bilang habis di umur 99 tahun. Ada apa?

Ini adalah kesalahpahaman umum, yang berasal dari kegagalan untuk membedakan dengan jelas antara 'periode pembayaran premi' dan 'periode kontrak'.

Jangka waktu kontrak (juga dikenal sebagai periode asuransi) adalah periode waktu maksimum di mana nasabah dilindungi oleh kontrak asuransi.

Periode pembayaran premi adalah jangka waktu di mana nasabah perlu membayar premi untuk diasuransikan.

Produk tradisional biasanya memiliki periode pembayaran premi dan periode kontrak yang sama, biasanya 10, 15, atau 20 tahun. Nasabah memilih periode pembayaran premi dan periode kontrak saat berpartisipasi dalam asuransi.

Dibandingkan dengan produk tradisional, produk asuransi terkait investasi yang populer saat ini memiliki fleksibilitas yang lebih besar. Nasabah tidak perlu memilih jangka waktu kontrak saat berpartisipasi dalam asuransi, tetapi jangka waktu asuransi maksimum biasanya ditetapkan hingga nasabah mencapai usia 99 tahun.

Nasabah perlu membayar premi minimum selama 3 atau 4 tahun pertama, kemudian berhak untuk memilih berhenti atau melanjutkan pembayaran premi secara fleksibel hingga tahun ke-10, ke-15, ke-20, atau lebih lama, tergantung kebutuhan. Kontrak asuransi akan tetap berlaku jika nilai akun mencukupi untuk menutupi biaya asuransi. Nasabah juga memiliki fleksibilitas untuk mengakhiri kontrak sebelum masa berlaku kontrak berakhir dan menerima nilai akun (jika ada) pada saat berakhirnya kontrak, tetapi tidak diwajibkan membayar hingga usia 99 tahun untuk menerima nilai akun.

Misalnya, Ibu Nguyen Thi A (30 tahun) berpartisipasi dalam paket asuransi unit-linked Manulife dengan masa asuransi hingga usia 99 tahun, yang berarti kontraknya berlangsung selama 69 tahun. Setelah 3-4 tahun pertama membayar premi wajib, Ibu A dapat memilih untuk terus membayar premi hingga tahun kontrak ke-10, ke-15, atau ke-20, tergantung pada kemampuan dan kebutuhan finansialnya, tanpa harus membayar premi asuransi selama 69 tahun penuh. Ia juga dapat memilih untuk mengakhiri kontrak ketika mencapai usia 70 tahun dan menerima nilai pertanggungan saat itu juga, tanpa harus menunggu hingga usia 99 tahun.

"Membayar biaya bertahun-tahun, tidak banyak yang ditarik!"

Hakikat asuransi jiwa adalah melindungi Anda dari risiko tak terduga, tidak seperti menabung di bank atau bentuk investasi lainnya. Ketika Anda telah menjadi peserta asuransi jiwa, baik yang baru membayar premi 1 bulan maupun yang sudah lama, jika terjadi risiko (kecelakaan, kematian, cacat tetap, dll.), perusahaan asuransi akan memberikan santunan berkali-kali lipat dari premi yang Anda bayarkan.

Selain itu, asuransi jiwa adalah produk jangka panjang, jadi untuk mendapatkan nilai yang terakumulasi, Anda perlu bertekad untuk berpartisipasi dalam jangka waktu yang lama. Jika Anda hanya berpartisipasi selama beberapa tahun pertama dan menarik uang, nilai pengembaliannya tidak akan tinggi, karena sebagian besar premi asuransi Anda telah dialokasikan untuk biaya-biaya seperti: biaya awal, biaya risiko, biaya manajemen kontrak, biaya manajemen dana, komisi agen...

Oleh karena itu, Anda sebaiknya memiliki kontrak asuransi jangka panjang. Ketika kontrak berakhir, nilai akumulasi Anda akan meningkat secara signifikan. Selain itu, Anda dapat menerima manfaat lain seperti: bonus pemeliharaan kontrak, keuntungan investasi jika berpartisipasi dalam produk asuransi terkait investasi...

Asuransi jiwa adalah rencana keuangan jangka panjang. Anda tidak dapat memprediksi apa yang akan terjadi di masa depan, tetapi Anda dapat secara proaktif mempersiapkan diri untuk meminimalkan beban keuangan jika risiko muncul. Memahami dengan benar, berpartisipasi dengan benar, dan mengelola dengan benar adalah cara untuk memaksimalkan nilai asuransi, membantu Anda merasa lebih aman dalam menghadapi perubahan tak terduga dalam hidup.

(Sumber: Manulife)

Sumber: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Foto] Kongres Emulasi Patriotik ke-5 Komisi Inspeksi Pusat](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[Foto] Ketua Majelis Nasional Tran Thanh Man menerima Ketua DPR Uzbekistan Nuriddin Ismoilov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[Foto] Komite Partai di Badan Pusat Partai merangkum pelaksanaan Resolusi No. 18-NQ/TW dan arahan Kongres Partai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

Komentar (0)