Para ahli Pinetree Securities meyakini bahwa kinerja pasar saham minggu ini sangat bergantung pada pengembalian arus kas ke saham-saham pilar dan kemampuannya untuk menyebar ke seluruh pasar.

Prospek pasar saham 3-7/3: Sangat bergantung pada pengembalian arus kas ke saham pilar

Para ahli Pinetree Securities meyakini bahwa kinerja pasar saham minggu ini sangat bergantung pada pengembalian arus kas ke saham-saham pilar dan kemampuannya untuk menyebar ke seluruh pasar.

Pasar saham dunia sedang mengalami koreksi, terutama di Asia. Dengan penurunan tajam dalam seminggu terakhir, saham Jepang dan Korea telah kehilangan level teknis MA200, di samping itu, tren kenaikan pasar Tiongkok juga terhambat. Yang paling menonjol, pasar saham di Asia Tenggara, termasuk pasar Thailand dan Filipina, telah memasuki pasar bearish, yang berarti telah turun lebih dari 20% sejak mencapai puncaknya baru-baru ini.

Di sektor komoditas, harga emas mengakhiri tren kenaikan delapan minggu berturut-turut setelah anjlok lebih dari 3% pekan lalu. Perannya sebagai aset safe haven dengan cepat digantikan oleh dolar AS dan obligasi pemerintah AS. Harga minyak juga mencapai titik terendah dalam dua bulan, menandai penurunan bulanan pertama sejak November 2024.

Presiden AS Donald Trump terus mengumumkan rencana tarif baru yang membuat investor global resah minggu lalu. Kekhawatiran geopolitik semakin meningkat ketika negosiasi antara AS dan Ukraina gagal di Gedung Putih setelah dialog yang memanas antara kedua presiden. Pada 4 Maret, tarif 25% untuk Meksiko dan Kanada akan berlaku setelah penundaan 1 bulan. Selain itu, Trump juga mengumumkan tarif tambahan 10% untuk Tiongkok (4 Maret), setelah sebelumnya mengenakan tarif 10% untuk barang-barang Tiongkok sejak awal Februari 2025. Dengan demikian, tarif pajak untuk Tiongkok menjadi 20% mulai 4 Maret.

Pasar domestik melawan tren pasar saham global dengan kenaikan selama enam minggu berturut-turut, rekor terpanjang sejak pertengahan Agustus 2023, dan tetap berada di atas ambang batas 1.300 poin untuk semua sesi pekan lalu. Indeks ditutup pada level 1.305,36 poin, naik +8,61 poin, atau +0,66% dibandingkan pekan sebelumnya.

Kenaikan pekan lalu terutama terkonsentrasi pada kelompok saham Midcap (+1,36%), sementara saham Smallcap naik +1,05% dan VN30 naik tipis +0,2%. Beberapa kelompok saham unggulan seperti: Konstruksi dan material konstruksi, terutama baja (+5,01%), sekuritas (3,2%), real estat (+2,58%). Di sisi lain, logistik (-2,69%), penerbangan (-2,48%), asuransi (-2,34%).

Momentum puncak minggu lalu menyebabkan arus kas melonjak pesat dengan volume saham yang dicocokkan meningkat lebih dari 13%, sekaligus mencatat peningkatan likuiditas selama enam minggu berturut-turut. Rata-rata nilai transaksi yang dicocokkan per sesi meningkat 19% dibandingkan minggu sebelumnya dan mencapai lebih dari 17.300 miliar VND, level tertinggi sejak Juli 2024.

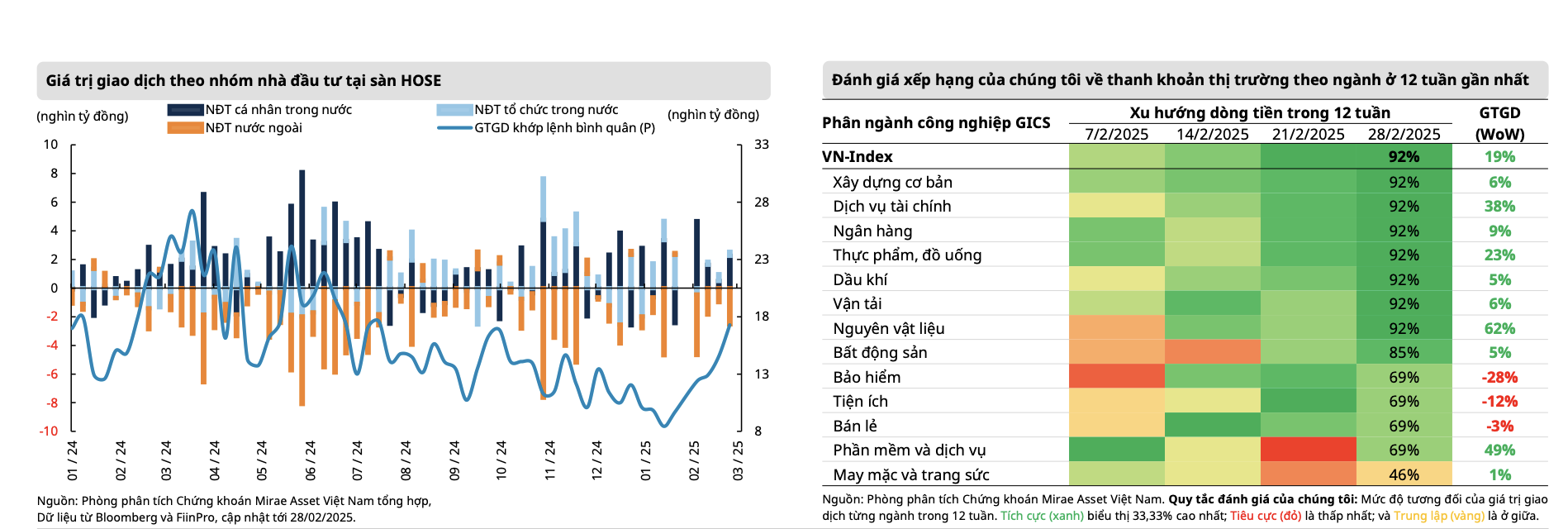

Secara spesifik, total likuiditas pasar pekan lalu mencapai VND21.137 miliar, naik 13,2% dibandingkan pekan sebelumnya. Likuiditas yang diimbangi juga meningkat 16,3% menjadi VND19.448 miliar. Likuiditas Februari meningkat menjadi VND17.861 miliar, naik hampir 40% dibandingkan Januari, tetapi masih 23,3% lebih rendah dibandingkan periode yang sama. Total likuiditas pasar yang terakumulasi sejak awal tahun mencapai VND15.343 miliar, turun 27,2% dibandingkan rata-rata tahun 2024.

Namun, sebagian besar kenaikan terjadi pada sesi 24 Februari, sementara Indeks VN memasuki fase akumulasi ulang setelah menembus resistance psikologis 1.300 poin. Khususnya, arus kas terus mengalir dari kelompok-kelompok dengan kinerja perdagangan tinggi pada periode sebelumnya seperti perbankan dan teknologi (FPT ) dan secara bertahap beralih ke kelompok saham yang belum memasuki fase kenaikan harga dengan prospek kinerja laba yang lebih baik seperti baja, konstruksi, real estat, dan sekuritas.

Di antara mereka, kelompok saham yang paling banyak menarik arus kas adalah saham baja setelah Kementerian Perindustrian dan Perdagangan mengenakan pajak antidumping sementara hingga 27,83% pada gulungan canai panas (HRC) yang diimpor dari China dan saham sekuritas berkat ekspektasi peningkatan pasar oleh FTSE Russell serta sistem KRX.

|

| Sumber: Mirae Asset |

Sentimen optimis dari investor domestik terus memperkuat momentum kenaikan pasar dan sekaligus mengimbangi tekanan jual dari investor asing. Investor asing mencatatkan penjualan bersih lebih dari VND2.758 miliar, sehingga penjualan bersih pada bulan Februari mencapai VND9.850 miliar. Secara kumulatif, penjualan bersih investor asing sejak awal tahun mencapai VND16.606 miliar. Penarikan modal ETF dari reksa dana Diamond dan Fubon masing-masing mencapai -4,63 juta USD dan -4,5 juta USD minggu lalu.

Kelompok saham yang mencatat penjualan bersih minggu lalu berfokus pada: FPT (-470 miliar VND), STB (-416 miliar VND), HPG (-369 miliar VND), sementara pembelian bersih kembali ke MWG (+547 miliar VND), VNM (+170 miliar VND)... Pada bulan lalu, saham yang mencatat penjualan bersih oleh investor asing meliputi: FPT (-1.334 miliar VND), VNM (-1.119 miliar VND), MSN (-979 miliar VND), VCB (-714 miliar VND)...

|

| Sumber: MBS |

Mengenai valuasi, menurut para ahli MBS Securities, indeks P/E pasar saat ini (TTM - penurunan 4 kuartal terakhir) telah meningkat dari 13,3 kali pada awal Februari menjadi 14,18 kali, tetapi masih 16,5% lebih rendah daripada rata-rata 5 tahun. Ini adalah kedua kalinya indeks P/E berada di bawah rata-rata 1 standar deviasi sejak akhir Oktober dan awal November 2024, ketika Indeks VN berada di angka 1.250 poin .

Para ahli Mirae Asset Securities meyakini bahwa perang dagang belum menunjukkan tanda-tanda mereda dengan keputusan AS untuk terus mengenakan pajak impor tambahan sebesar 10% terhadap Tiongkok, sementara pajak baru terhadap Meksiko dan Kanada diperkirakan akan berlaku mulai 4 Maret setelah berakhirnya penangguhan 30 hari sebelumnya. Peran AS di garis depan secara bertahap menjadi tidak terduga dengan perjanjian gencatan senjata di Rusia - Ukraina yang kemungkinan akan berlangsung lebih lama dari yang diperkirakan ketika konferensi pers antara Presiden Zelensky dan Trump akhir pekan lalu tidak berjalan mulus. Meskipun hal ini dianggap sebagai salah satu faktor negatif dalam geopolitik, dampaknya terhadap pasar saham masih belum begitu jelas dengan prospek pertumbuhan AS yang masih menjadi faktor terpenting saat ini; terutama ketika aktivitas konsumen secara bertahap melambat di negara ini.

Bagi pasar Vietnam, Maret akan menjadi periode awal di mana arus kas global mungkin akan berhati-hati ketika keputusan tarif AS mulai berlaku, bersamaan dengan pengumuman tarif pajak terkait pada awal April. Risiko-risiko ini perlu dipantau secara cermat oleh pasar. Mirae Asset memandang, arus kas di Vietnam akan cenderung terus beralih ke kelompok-kelompok dengan prospek kinerja perdagangan yang lebih tinggi, dengan pergerakan goncangan akibat aksi ambil untung di kelompok perbankan kemungkinan akan menyebabkan pasar menyesuaikan diri dengan zona harga ekuilibrium baru (1.280 - 1.290 poin) sebelum kembali menguji zona resistensi di 1.300 - 1.330 poin.

Menurut para ahli Pinetree Securities, pencapaian pasar melampaui angka 1.300 poin pada minggu terakhir Februari 2025 menandai pertama kalinya pasar bertahan di ambang psikologis ini selama 5 sesi berturut-turut, dalam hampir 3 tahun. VN-Index mengalami minggu yang bergejolak, tetapi sentimen investor secara bertahap membaik meskipun terdapat beberapa berita yang mengkhawatirkan seperti pukulan beruntun dari kebijakan tarif konservatif Presiden Donald Trump atau perlambatan angka penyaluran investasi publik dalam 2 bulan pertama tahun ini dibandingkan dengan rencana dan pertumbuhan kredit yang lebih lambat di seluruh sistem.

Para pakar Pinetree Securities meyakini pekan ini akan menjadi pekan perdagangan yang lebih sulit, karena Indeks VN masih berjuang di sekitar level psikologis penting 1.300 poin. Terobosan yang jelas ini sulit dipastikan tanpa dorongan dari kelompok saham perbankan . Terutama ketika Arahan Perdana Menteri mewajibkan penanganan ketat terhadap lembaga kredit yang bersaing secara tidak adil dalam hal suku bunga dan mengarahkan bank untuk "bersedia berbagi sebagian keuntungan mereka untuk menurunkan suku bunga pinjaman guna mendukung masyarakat dan bisnis", yang menyiratkan bahwa margin bunga bersih (NIM) sistem perbankan mungkin akan terpengaruh sampai batas tertentu.

Oleh karena itu, perkembangan minggu depan sangat bergantung pada kembalinya arus kas ke saham-saham pilar dan kemampuan untuk menyebar ke seluruh pasar. Dalam skenario koreksi ringan, VN-Index dapat kembali ke kisaran 1.285-1.290 poin untuk mendapatkan momentum, kemudian target berikutnya adalah kisaran 1.330 poin, dan jika terjadi fluktuasi yang lebih kuat, pasar dapat kembali ke kisaran 1.255-1.260 poin.

[iklan_2]

Sumber: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[Foto] Segera bantu masyarakat memiliki tempat tinggal dan menstabilkan kehidupan mereka](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] Sekretaris Jenderal To Lam bekerja dengan Komite Tetap Subkomite Kongres Partai ke-14](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Komentar (0)