Menurut Kementerian Keuangan , rancangan Undang-Undang Pajak Penghasilan Orang Pribadi (perubahan) diharapkan mengubah dan melengkapi 30/35 pasal dalam Undang-Undang Pajak Penghasilan Orang Pribadi saat ini.

Dengan demikian, fokusnya adalah pada perubahan, penyesuaian, dan penyempurnaan isi yang terkait dengan penghasilan kena pajak (PPh) orang pribadi dan perhitungan pajak untuk masing-masing jenis penghasilan kena pajak; jumlah yang dikecualikan dari pajak penghasilan orang pribadi; dan perhitungan pajak penghasilan orang pribadi bagi orang pribadi pelaku usaha.

Draf tersebut juga menyebutkan pendapatan kena pajak untuk pendapatan rumah tangga bisnis dan individu; tarif pajak untuk beberapa pendapatan dari penyediaan produk dan layanan perangkat lunak; produk dan layanan konten informasi digital pada hiburan, permainan video, film digital, foto digital, musik digital, iklan digital, dll.

Hal-hal yang perlu diperhatikan adalah besarnya pengurangan dalam perhitungan pajak penghasilan orang pribadi; pengurangan jumlah tarif pajak progresif yang dikenakan kepada orang pribadi penduduk yang berpenghasilan dari gaji dan upah; masa perhitungan pajak, pengurangan pajak, jangka waktu penetapan penghasilan kena pajak; kewajiban badan dan orang pribadi pembayar penghasilan, serta kewajiban wajib pajak.

Pada saat yang sama, rancangan tersebut menambahkan peraturan tentang kelompok pendapatan lain yang dikenakan pajak penghasilan pribadi; tentang pembebasan pajak dan pengurangan pajak penghasilan pribadi dan tentang pengurangan khusus lainnya.

Selain itu, Pemerintah dan Kementerian Keuangan diberikan kewenangan tambahan untuk menyesuaikan tingkat pengurangan keluarga, ambang batas pendapatan bisnis yang tidak dikenakan pajak penghasilan pribadi; ruang lingkup penentuan sumbangan amal dan kemanusiaan yang dapat dikurangkan, pengurangan khusus lainnya; tingkat pendapatan rendah untuk menentukan tanggungan yang memenuhi syarat untuk pengurangan keluarga; dan tingkat pengurangan pajak penghasilan pribadi sementara untuk pendapatan tidak tetap individu.

Wakil Menteri Keuangan Cao Anh Tuan mengatakan bahwa penyesuaian pajak penghasilan pribadi akan dilakukan berdasarkan peta jalan 5 tahun. Ke depannya, tugas utama adalah melengkapi basis data pendapatan dan wajib pajak sebagai dasar untuk membantu menyusun kebijakan perpajakan yang lebih akurat dan adil.

Kementerian Keuangan akan terus meninjau dan mengusulkan perubahan kebijakan pendapatan dari pengalihan real estat dengan cara yang lebih realistis, transparan, dan adil, memastikan hakikat pendapatan dari selisih tersebut sesuai target semula, menstabilkan pasar, dan sejalan dengan praktik internasional.

Penghitungan pajak penghasilan pribadi dari transfer efek dengan tarif 0,1% dari harga transfer, yang dipungut pada setiap transaksi, bertujuan untuk menyederhanakan prosedur dan memudahkan investor perorangan. Namun, hal ini kurang cocok bagi investor jangka panjang atau mereka yang memiliki pendapatan berfluktuasi, terutama ketika terjadi kerugian. Namun, restitusi pajak tidak tersedia jika penyelesaian tidak dilakukan. Oleh karena itu, Kementerian Keuangan sedang mengkaji rencana yang memungkinkan perorangan untuk memilih penyelesaian di akhir tahun agar pendapatan aktualnya dapat tercermin secara akurat, sehingga menjamin kewajaran.

Dalam hal pembayaran dividen dengan menggunakan saham, pajak penghasilan pribadi tidak timbul pada saat pembayaran, tetapi akan dihitung dengan tarif 0,1% dari harga transfer ketika individu tersebut mentransfer saham tersebut.

Kementerian Keuangan secara khusus sedang mengkalkulasi opsi untuk meningkatkan tingkat pengurangan pajak keluarga, sekaligus menyesuaikan tingkat pengurangan pajak keluarga yang dihitung berdasarkan rata-rata nasional agar lebih bermanfaat bagi masyarakat di provinsi miskin dan daerah terpencil, memastikan keadilan bagi wajib pajak, dan menghindari dampak mendadak terhadap pendapatan anggaran. Individu yang membuat konten digital dan jejaring sosial diperbolehkan untuk mengurangi pengeluaran wajar hingga 4 juta VND/bulan sebelum menghitung pajak agar dapat mencerminkan pengeluaran aktual yang dikeluarkan secara akurat.

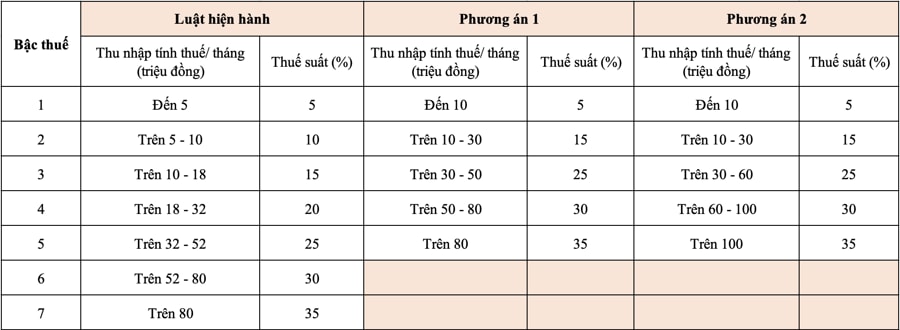

Isi opini publik yang paling memprihatinkan adalah usulan Kementerian Keuangan untuk mengurangi jumlah tingkatan dalam tabel pajak penghasilan pribadi menjadi 5 tingkatan, dari 7 tingkatan seperti yang diatur saat ini, dan tarif pajak tertinggi masih 35%.

Secara khusus, menurut rancangan tersebut, Kementerian Keuangan mengusulkan dua opsi untuk mengubah jadwal pajak ini ke arah pengurangan jumlah jenjang dan pelebaran kesenjangan pendapatan.

Untuk kedua opsi yang diusulkan Kementerian Keuangan, tarif pajak minimum 5% setara dengan penghasilan kena pajak bulanan sebesar 10 juta VND (setelah dikurangi biaya keluarga dan pengeluaran kena pajak lainnya). Tarif pajak maksimum adalah 35% untuk penghasilan kena pajak di atas 80 juta VND (opsi 1) dan 100 juta VND atau lebih (opsi 2). Penyempitan jumlah kelompok pajak akan membantu menyederhanakan pengelolaan dan pemungutan pajak, memfasilitasi pelaporan pajak, dan integrasi dengan tren reformasi pajak di dunia .

Untuk opsi 1, individu yang saat ini membayar pajak dari tingkat 2 atau lebih tinggi akan menerima pengurangan pajak dibandingkan dengan tingkat saat ini; dan jika digabungkan dengan penyesuaian tingkat pengurangan keluarga, individu dengan pendapatan di tingkat 1 juga akan menerima pengurangan pajak.

Untuk pilihan kedua, pada dasarnya setiap orang pribadi dengan penghasilan kena pajak kurang dari 50 juta VND/bulan akan mendapatkan pengurangan pajak yang setara dengan pilihan pertama. Bagi orang pribadi dengan penghasilan kena pajak lebih dari 50 juta VND/bulan, pengurangan pajaknya akan lebih besar daripada pilihan pertama, sehingga penerimaan negara akan berkurang lebih besar daripada pilihan pertama.

Sesuai arahan Wakil Perdana Menteri Ho Duc Phoc pada pertemuan pada sore hari tanggal 31 Juli dengan kementerian, cabang, asosiasi, perusahaan sekuritas dan real estat, amandemen proyek Undang-Undang Pajak Penghasilan Pribadi kali ini harus memastikan kepatuhan terhadap peraturan hukum saat ini, keadilan, efisiensi, kesesuaian, dan transparansi dalam penerapan praktis...

Khususnya, rancangan Undang-Undang tersebut perlu mempertimbangkan dan mengevaluasi secara cermat dampak ketika merancang konten yang terkait dengan tarif pajak dan peta jalan untuk menghitung pajak penghasilan pribadi dari transfer real estat dan sekuritas (saham, dividen, saham bonus) dan tingkat pengurangan keluarga agar sesuai dengan standar hidup masyarakat dan setiap daerah, serta untuk mengembangkan pasar real estat dan saham yang sehat.

Dapat dikatakan bahwa perubahan Undang-Undang Pajak Penghasilan Orang Pribadi (diterbitkan tahun 2007, berlaku mulai tahun 2009) setelah lebih dari 15 tahun penerapannya adalah perlu.

Hal ini dalam rangka mengimbangi fluktuasi yang terjadi dan diharapkan oleh seluruh lapisan masyarakat, dengan harapan tidak saja memberikan kontribusi bagi peningkatan kapasitas, efektivitas, dan efisiensi pengelolaan pajak negara, tetapi juga mewujudkan kebijakan meringankan beban rakyat, menciptakan momentum baru bagi gerakan berlomba-lomba memperkaya diri, menstimulasi baik produksi maupun konsumsi, baik penawaran maupun permintaan, sehingga berkontribusi bagi tercapainya target pertumbuhan PDB dua digit di era baru di negeri kita...

Sumber: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Foto] Menyembah patung Tuyet Son - harta karun berusia hampir 400 tahun di Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Parade untuk merayakan hari jadi ke-50 Hari Nasional Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Komentar (0)