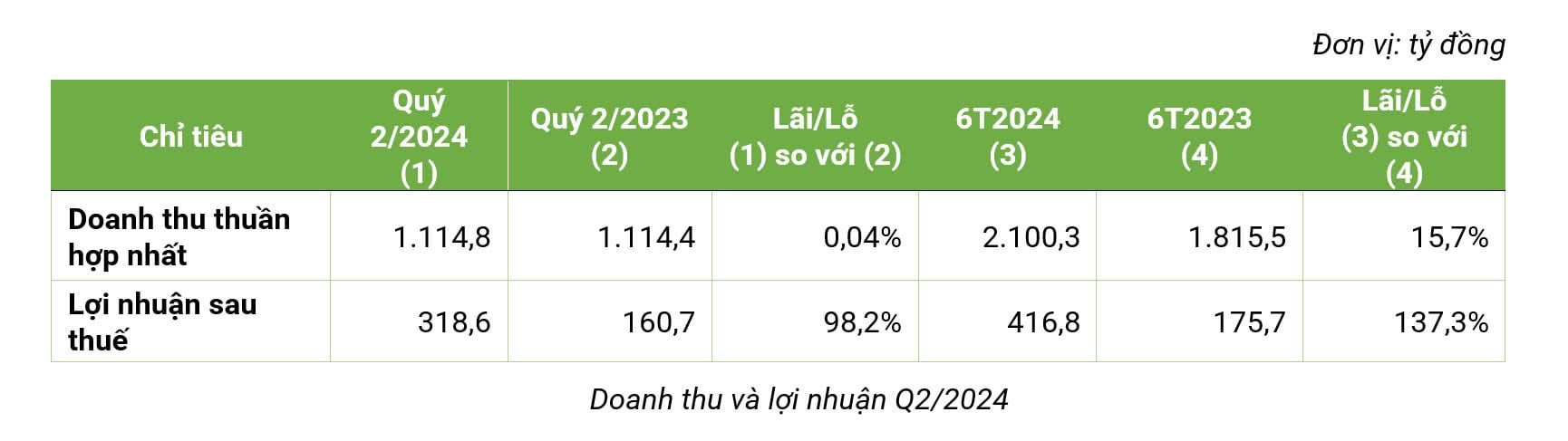

バンブーキャピタルが最近発表した2024年第2四半期の財務報告によると、純収益は1兆1,148億ドンで、2023年の同時期と比較してわずか0.04%の増加にとどまりました。2024年の最初の6か月間で、バンブーキャピタルの連結純収益は2兆1,003億ドンに達し、同時期と比較して15.7%増加しました。収益構造は主に以下のセグメントによって構成されています。再生可能エネルギー(6,898億ドン)は32.8%を占め、インフラ建設(5,607億ドン)は26.7%を占め、金融サービス(3,660億ドン)は17.4%を占めています。

バンブーキャピタルの今年上半期の税引後利益は4,168億ドンに達し、2023年の同時期と比較して137.3%増加しました。財務費用は4,130億ドンと大幅に減少し、前年同期比で32.1%の減少となりました。収益の増加に加え、バンブーキャピタルの利益躍進の主な要因は、BCGエナジーによる財務費用の効率的な管理によるものでした。BCGエナジーは、2兆5,000億ドン相当の2つの個別の債券ロットすべてを積極的に前払いで買い戻し、この債券ロットの金利と担保管理コストへの大きな圧力を軽減するのに貢献しました。

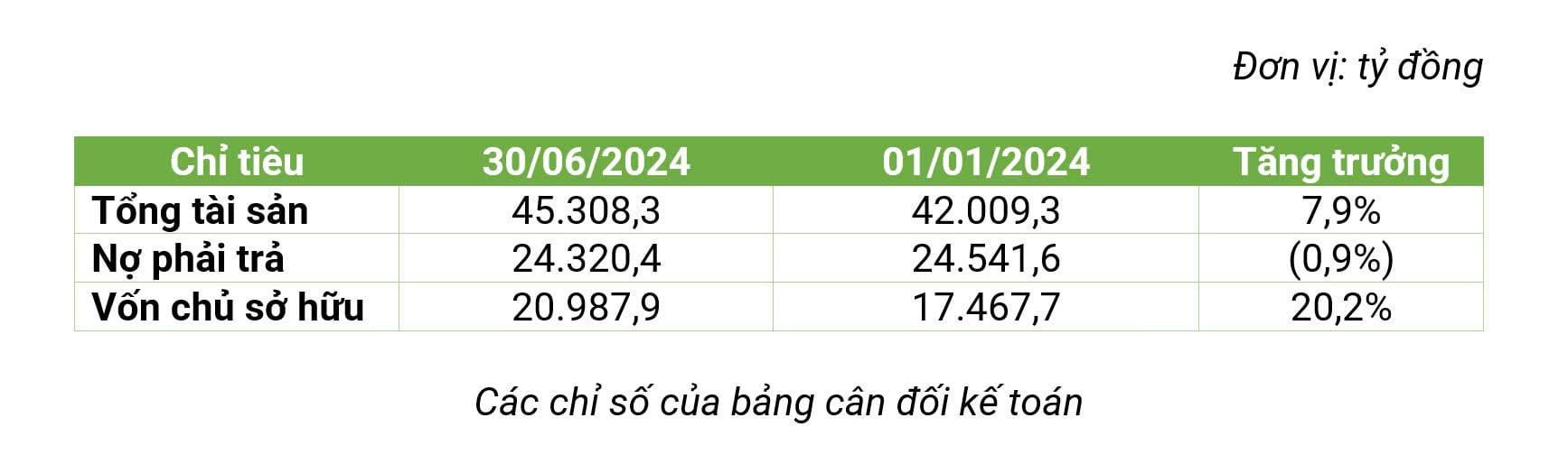

2024年6月30日時点のバンブーキャピタルの総資産は45兆3,083億ドンに達し、ティファルコ製薬株式会社(HNX: DTG)がバンブーキャピタルエコシステムに合併したことにより、2024年初頭と比較して7.9%増加しました。

特に、2024年6月30日時点のバンブーキャピタルの自己資本は20兆9,879億ドンを記録し、2024年第2四半期の株式公開による8兆20億ドンへの増資の完了により、年初と比較して20.2%増加しました。バンブーキャピタルの財務レバレッジ比率は引き続き安全なレベルまで低下しました。

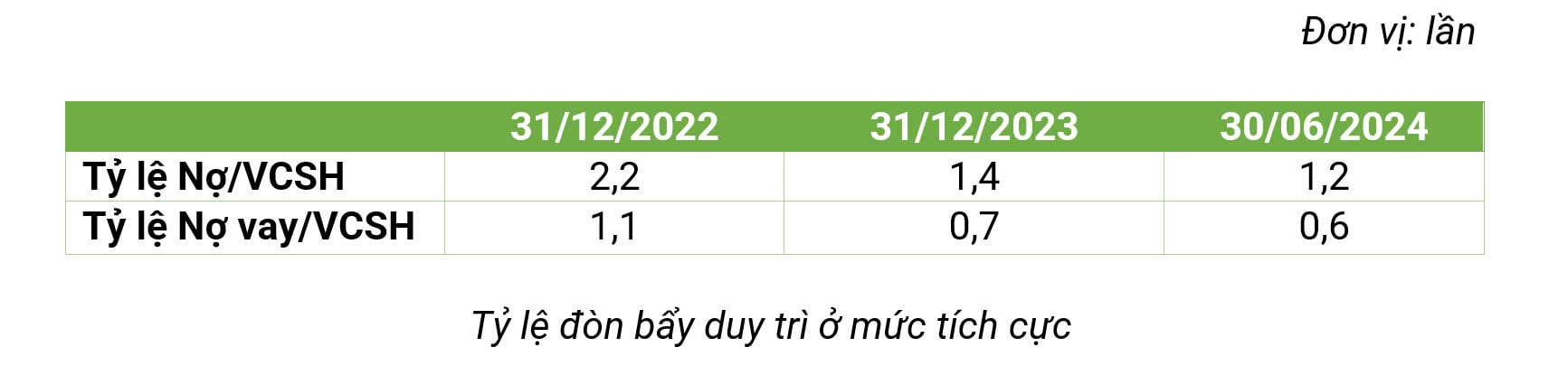

積極的な定款資本の増資により、負債比率は2022年末の2.2倍から2024年6月30日には1.2倍へと大幅に低下しました。また、バンブーキャピタルの負債比率も0.6倍に低下しました。再生可能エネルギーや不動産といった資本集約型産業への積極的な投資によって、上記のレバレッジ比率を達成したことは、バンブーキャピタルが負債残高を同業他社よりも低い理想的な水準に引き下げるための多大な努力を示していると言えます。

バンブーキャピタルは2024年上半期も引き続き外部投資活動を抑制し、中核事業分野への投資に注力します。キャッシュフロー計算書では、株式公開による収益により、財務活動による純キャッシュフローは2024年第2四半期末に1兆739億ドンのマイナスから2兆4668億ドンのプラスに転じました。バンブーキャピタルは、流動性を安全な水準に維持しながら、生産活動および事業活動を支えるために積極的に資本増強を行っています。

上記の業績により、バンブーキャピタルは2024年第2四半期末時点で、2024年株主総会に提出した収益計画の34.4%、税引後利益計画の43.8%を達成しました。

不動産分野では、不動産市場が回復の兆しを見せているこの時期を捉え、BCGランドはマリブ・ホイアン・プロジェクトのコンドミニアム棟全体の引渡しと運営を計画しており、キング・クラウン・インフィニティ、ホイアン・ドール、そしてマリブ・ホイアンの残りの物件の進捗を加速させ、まもなく顧客に商品を引き渡す予定です。BCGランドは、2024年第3四半期にキング・クラウン・インフィニティ・プロジェクトのオープニングセールを主催する予定です。

バンブーキャピタルのエネルギー部門は多くの好材料に恵まれています。この部門を担当する子会社であるBCGエナジーは、2024年上半期の連結財務報告書を発表しました。報告書では、事業成長の好調な結果が報告されています。純収益は6,898億ドン(前年同期比22%増)に達し、税引後利益も大幅に増加し、2,907億ドン(前年同期比33倍)となりました。7月31日、BCGエナジーはUPCoM(株コード:BGE、参考価格:1株15,600ドン)で7億3,000万株を正式に取引しました。

さらに、BCGエナジーは、 チャビン省のドンタン1風力発電プロジェクト(80MW)、ドンタン2(120MW)、カマウ省のカイロン1風力発電プロジェクト(100MW)の建設を急いでいます。これらのプロジェクトは2025年に稼働開始予定で、BCGエナジーの総発電容量を50%以上増加させると見込まれています。また、BCGエナジーはホーチミン市クチでタム・シン・ギア廃棄物発電プラントの建設も開始しました。

(出典:バンブーキャピタル)

[広告2]

出典: https://vietnamnet.vn/bamboo-capital-loi-nhuan-quy-ii-tang-truong-gap-doi-nang-luong-dong-gop-lon-2307302.html

コメント (0)