個人所得税法第 22 条第 2 項では、給与所得および賃金所得に適用される累進税率を 5%、10%、15%、20%、25%、30%、35% の 7 つの税率で規定しています。

財務省が検討中の個人所得税法案(代替案)では、税率の数を減らし、課税所得のしきい値間の差を広げる方向で、税制を改正する2つの選択肢が財務省から提案されている。

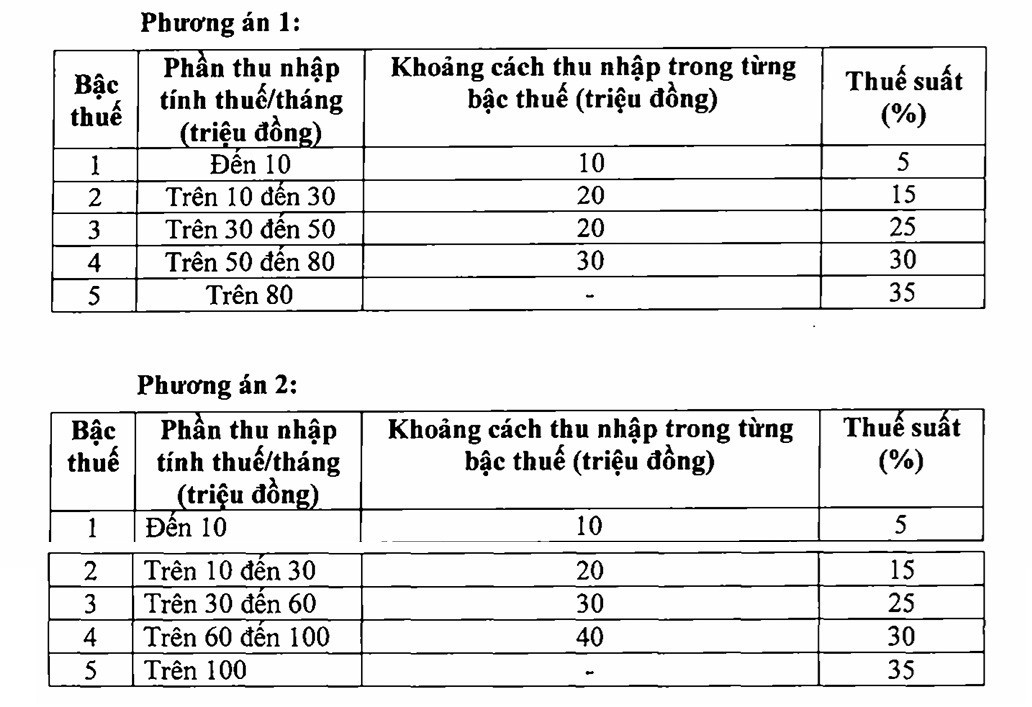

具体的なオプションは次の 2 つです。

どちらのオプションでも、税率表の税率の数は 7 から 5 に減り、最高税率は 35% になります。

財務省によると、税率区分の数を狭めることは、税金の管理と徴収の簡素化、税金の申告と計算の円滑化に寄与し、 世界の個人所得税改革の潮流に沿うものとなる。

どちらの選択肢も、税率区分の数を減らし、課税所得のしきい値を偶数に調整するという目標を達成します。しかし、それぞれの選択肢が納税者に与える影響は異なります。

オプション1については、課税所得が第1級の個人には影響はありません。ただし、家族控除額の調整により、このグループは引き続き減税を受けます。第2級以上の所得がある個人は、現在よりも大きな減税を受けます。

例えば、課税所得が月1000万ドンの個人は月25万ドンの減額を受け、課税所得が月3000万ドンの個人は月85万ドンの減額を受け、課税所得が月4000万ドンの個人は月75万ドンの減額を受け、課税所得が月8000万ドンの個人は月65万ドンの減額を受けます...

オプション2の場合、基本的に課税所得が月額5,000万VND以下の個人はオプション1と同等の減税を受けます。課税所得が月額5,000万VNDを超える個人の場合、減税額は大きくなるため、国家予算収入はオプション1よりも減少します。

財務省によると、個人所得税の累進課税方式の適用は世界共通の傾向です。各国とも多段階累進課税制度を採用していますが、その方法や設計は国によって異なります。近年、一部の国では、課税制度の段階数を減らすことで課税制度を簡素化する傾向が見られます。

税率に関しては、一部の国では最高税率が引き上げられる調整が行われています。例えば、フィンランドは2024年に最高税率を57%から57.3%に、リトアニアは20%から32%に引き上げます。日本、韓国、中国など一部のアジア諸国では、最高税率が45%、マレーシアは30%、フィリピン、インドネシアは35%となっています。

税率区分の数に関しても、国によって設計が異なります。例えば、シンガポールは13段階と最も多く、ヨーロッパ、北米、オーストラリアの国々では、主に5~6段階の税率区分を採用しています。米国は7段階の税率区分を採用していますが、アルバニアは最も少なく、わずか2段階です。

出典: https://baolaocai.vn/bieu-thue-thu-nhap-ca-nhan-rut-tu-7-xuong-5-bac-thue-suat-cao-nhat-35-post649396.html

コメント (0)