上半期に最も大きな上昇を見せた銀行株はどれか?

投資オンライン新聞の統計によると、現在株式市場で取引されている27の銀行株のうち、13銘柄が上昇し、2025年上半期に市場平均を上回った。

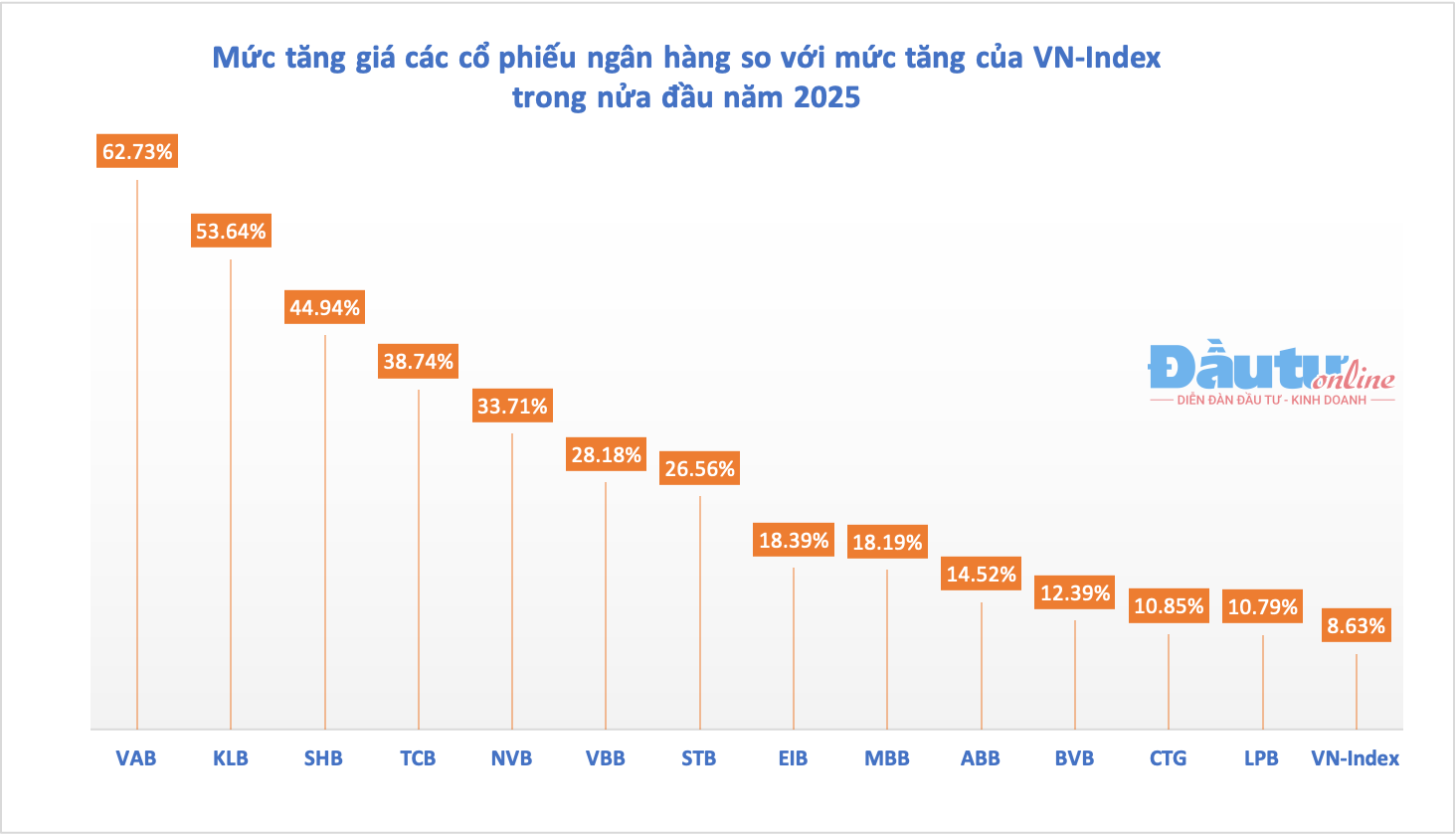

ベトナム株式市場は2025年上半期を比較的良好な状態で終え、VN指数は月末時点で1,376.07ポイントとなり、2024年末比で8.63%上昇した。一方、13の銀行株はVN指数を上回り、いずれも10%以上上昇した。

最も大幅な上昇を見せたのは、VietABankのVAB株で、上半期に62%上昇した。2024年初頭、同行の株価は額面を下回って取引されていたが、2025年2月中旬には予想外の取引量急増で注目を集めた。それまでは1回の取引で数十万株しか取引されていなかったが、2月中旬以降は流動性が10倍に増加し、各取引セッションに投資家が殺到した。

現在、VAB株は1株あたり約15,000ベトナムドンで取引されている。この大幅な価格上昇は、同社が現在のUPCoM市場からホーチミン証券取引所(HoSE)へ上場変更するというニュースに支えられている。VietABankの最新情報によると、同行は今年7月にホーチミン証券取引所に約540株のVAB株を上場する予定だ。

VABに加え、キエンロンバンクのKLB株も年初から53.64%上昇した。KLBとVABは、過去6ヶ月間で時価総額が50%以上増加した同業他社の2銘柄である。VABの上昇は新規取引所への上場ニュースが後押しとなった一方、KLBの急騰は5月26日と27日の2日間連続でストップ高となった後に突如起こった。KLBは両日とも14%以上上昇し、株価は急騰した。

キエンロン銀行が臨時株主総会を開催し、既存株主に対し最大60%の配当を株式で支払うこと、および資本金を3兆6520億ベトナムドンから5兆8220億ベトナムドンに増資することを提案する予定であることから、株価が急騰した。同行はまた、年内に株式を証券取引所に上場する計画も立てている。

|

2025年上半期に市場平均を上回った銀行株13銘柄。 |

上半期に最も成長率が高かった銀行株上位5銘柄には、SHB (44.94%)、TCB(38%)、NVB(33.7%)が含まれていた。

上半期に好調だった銀行株のほとんどは、それぞれ独自のストーリーに支えられていた。TCB(テックコムバンク)の場合は、業界トップの利益を誇る証券会社であるTCBSのIPO計画が、STB( サコムバンク)の場合は、リストラプロセスの終盤が、そしてSHBの場合は、傘下企業による民間セクター発展への自信の高まりの中で「国営企業」を目指すという野望が、そのストーリーを支えていた。

一方、6銘柄はVN指数を下回る上昇率となり、8銘柄は下落した。最も大幅な下落は、HDB(-14.5%)とTPB(-13.3%)という2つの銀行の株価で、いずれも2桁の下落を記録した。

銀行株は上昇傾向を継続した。7月7日、銀行セクターは力強く急騰し、SHB(ホーチミン証券取引所で6.92%上昇)やNVB(ハノイ証券取引所で10%上昇)など複数の銘柄がストップ高となり、株価は史上最高値を更新した。その他多くの大型株も好調で、7月7日にVN指数が1400ポイントを突破する主な要因となった。

ビングループ傘下のVICとVHMを除くと、取引時間中にVN指数に最も強い影響を与えた上位10銘柄のうち残りの8銘柄はすべて銀行株だった。具体的には、CTG(+3.98%)、BID(+1.78%)、VPB(+2.93%)、SHB(+6.92%)、HDB(+3.33%)、TCB(+1%)、MBB(+1.54%)、LPB(+2.29%)である。

銀行株は依然として魅力的だ。

全体としては、上半期に市場平均を上回った銀行セクターの株式は半数に過ぎなかったものの、このセクターは投資家から非常に早い段階から大きな期待を集めていた。

銀行株への継続的な投資により、海外ファンドであるPYN Elite Fundは大きな利益を上げている。2025年6月、このフィンランドの投資ファンドは5.24%の上昇を記録したが、VN指数は同月3.3%の上昇にとどまった。このパフォーマンスは、過去12ヶ月間の2025年5月のパフォーマンスと比べてわずかに低いだけだった。

この好調な業績は、主に銀行株の上昇、特にSTB(+14.7%)とOCB(+10.4%)の上昇によるものです。PYN Eliteの投資ポートフォリオでは、STB、MBB、CTG、VIB、OCBといった銀行株が引き続き主要な位置を占めています。

PYNエリートファンドの責任者は、銀行業界が数年間困難な時期を経験してきたため、今年は貸倒引当金の必要性が大幅に減少し、それに伴い利益が増加するとの見解を示している。同時に、国会が信用機関法のいくつかの条項を改正・補足する法律を正式に承認したことで、今後、銀行の不良債権処理能力が大幅に向上し、流動性が高まり、担保資産の回収が加速されるだろうと述べている。

銀行業は、多くのアナリストが2025年に高い成長可能性を秘めたセクターとして挙げている。特に、2024年に国民議会が信用機関法改正案を承認し、以前は決議42号で適用されていた不良債権処理のための担保差し押さえ権を信用機関に回復させたことから、このセクターへの期待は今後も高まり続けると予想される。

今回法律として制定された決議42は、銀行システムが不良債権処理を加速させ、営業利益を増加させ、事業資金の流れを円滑化し、ひいては資本利用効率を高めるための解決策となることが期待されています。SHS証券は、不良債権水準が高い銀行(BID、VPB、CTG、VCB、MBB)と、リテールバンキング部門が大きい銀行(VIB、ACB、STB)が最も恩恵を受けると見ています。

SHSのデータによると、銀行株の評価は依然として魅力的である。銀行セクターのP/B比率は、4月初旬の関税ショックによる市場低迷後に低下したが、標準分布ゾーンを下回って戻った。現在、銀行セクターのP/B比率は1.5倍で、2015年から2025年までの平均P/B評価よりも13%低い。2025年第1四半期末の数値を比較すると、P/B比率が平均を上回っているLPBとSTBを除き、ほとんどの銀行は平均P/B比率以下で取引されている。

SHSの専門家は、2025年のGDP成長率目標が8%以上という揺るぎない目標設定や、経済成長の主要因としての信用拡大といった支援要因に加え、2025年後半の銀行セクターの見通しを楽観視している。「有望な投資案件、競争力を高める新たなコミュニケーション戦略、並外れた収益、あるいは事業再編を完了した銀行に資金が流入するだろう」とSHSは予測している。

出典:https://baodautu.vn/co-phieu-ngan-hang-bung-sang-d325068.html

コメント (0)