2024年7月の第1週だけでも、主に不動産業を中心に9社が元本・利息の支払い遅延、または債券の返済期限延長を発表しました。2024年後半には、不動産業は約59兆ドン(約5兆円)の債券の返済圧力に直面しています。

|

| 市場の低迷により、支払い遅延や債務延長は主に不動産事業で発生している。写真:ドゥック・タン |

多くの不動産会社は債務の支払いが遅れており、債券の延長を求めている。

年初から情報発表日(7月5日)までに、市場では民間債券が133件、公募債券が10件発行され、総発行額は140兆ドンを超えました。このうち、銀行セクターによる発行額は65.6%でした。不動産債券は全体のわずか24.6%を占め、34兆5,000億ドンを超えました。

2024年6月、不動産企業による債券発行が再び活発化しました。代表的なものとしては、ビンホームズによる2兆5,000億ドン、 サングループによる1兆ドン、ベカメックスによる8,000億ドン、ティエンハ・バンズオン建設投資会社による6,000億ドン、ナムロン不動産による5,500億ドンの債券発行が挙げられます。さらに、アンホア建設検査株式会社、チュンミン新都市圏株式会社、カイホアン土地グループ株式会社による債券発行も多数ありました。

絶対額で見ると、不動産債の発行額は前年同期比で回復しているものの、割合は大幅に減少しています。具体的には、2023年上半期には不動産債が発行額の約55%を占めていましたが、今年の上半期には約25%にまで減少しています。

不動産事業は巨額の返済期限負担に直面しており、この分野では支払い遅延率が急速に増加し続けていることは注目に値します。

2024年7月の第1週だけでも、9社が債券の元本および利息の支払い遅延と債券の条件変更(主に債券の期間を12~24ヶ月延長)を発表しました。支払い遅延または債券の返済期間延長を余儀なくされた企業は、主に不動産セクターで、No Va Real Estate、Gia Duc Real Estate、Vinh Xuan Real Estate、Ngoc Minh Real Estateなどが挙げられます。

以前、2024年6月には、Cat Lien Hoa Real Estate、Vinh Xuan Real Estate、No Va Real Estate、Big Gain Investment、AQUA City、Hoang Cat Real Estate、 Binh Duong Investment and Trading Joint Stock Companyなど、多くの不動産企業が支払い遅延を発表したり、債券債務の延長を要求したりしていました...

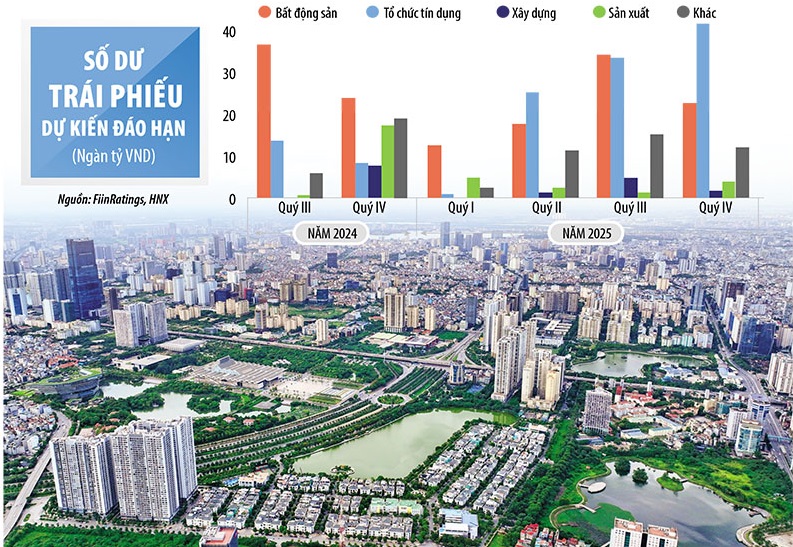

2024年後半には、約140兆ドン相当の債券が償還を迎えると予想されています。そのうち、大半は不動産債(約59兆ドン)で、全体の42%に相当します。これは、現在最も債務返済圧力に直面している債券グループでもあります。

FiinGroupの統計によると、2024年5月現在、債券(条件変更・返済延期された社債を含む)の延滞率は約18%に達し、ノンバンク社債に限ると延滞率は約26%に達しています。問題のある社債の総額は、2024年5月末時点で約215兆ドンに上ります。

不動産業界は、延滞債券の発行量が最も多く、延滞率は最大42.5%に達しています。幸いなことに、2024年の最初の5ヶ月間は、問題社債の割合は依然として高水準にあるものの、2023年と比べると鈍化しています。

|

| 2024年後半には、約140兆ドン相当の債券が償還を迎えると予想されており、その大半は不動産債である。写真:ドゥック・タン、グラフィック:ダン・グエン |

不動産業は債券チャネルを通じて高金利融資を受け入れる

今年上半期、不動産事業は好調で、主にビンホームズ、ナムロン、カンディエンなど優れたブランドと評判を持つ大手投資家から、年平均9~12%の利回りの債券を調達しました。

経済的困難を抱える高リスクグループの不動産債券の利回りは、主に流動性の低い債券で、20~30%、最大50%に達することもあります。

年初来、市場では私募債133件、公募債10件が発行され、総発行額は140兆ドンを超えました。このうち、銀行セクターの発行額は65.6%です。不動産債は全体の24.6%を占め、34兆5,000億ドンを超えています。

「2023年後半から現在に至るまで、多くの不動産事業が流動性不足に直面しています。そのため、社債の利回りは20~25%にまで上昇しています。こうした事業は、通常、プロジェクトの実施に困難を抱えています。同時に、今後12~18ヶ月間の財務上のプレッシャーは比較的大きく、借り換えや新規資金調達の能力は多くの課題に直面しています。これは、投資した投資家の適切なリスク選好度を反映している部分もあります」と、FiinGroupのアナリストは述べています。

別の観点から見ると、高利の債券調達を受け入れるということは、特に担保がなく債務返済能力を証明するのが難しい企業にとって、企業が銀行融資を受けることが容易ではないことを示しています。

しかし、ベトナム投資信用格付け株式会社の取締役兼シニアアナリストであるグエン・ディン・ズイ氏は、不動産事業の資本へのアクセス(銀行融資や債券調達を含む)は今年後半には容易になるだろうと述べた。

具体的には、2024年8月1日から施行される不動産関連の3つの新法により、投資家は土地評価や土地使用権に関する問題を解決し、新規プロジェクト開発のための資金を確保できるようになります。債券による資金調達は回復し、不動産事業の信用は2024年に16~18%増加すると予測されています。さらに、多くの上場不動産企業が今年中に自己資本を増強する計画を発表しています(プロジェクト開発や満期を迎える債務の返済のために、約26兆ドンの新規自己資本が動員される見込みです)。

デュイ氏によると、これらすべての要因は、投資家が2024年と2025年に多額の債務満期圧力によって生じる流動性の問題を軽減するのに役立つだろう。

[広告2]

出典: https://baodautu.vn/doanh-nghiep-bat-dong-san-don-dap-co-cau-no-trai-phieu-d219966.html

コメント (0)